「富余票」你知道嗎?日常工作中有沒有收到過?有沒有開具過?……

0 1

利用 「富余票」虛開

廈門一企業被罰款 20萬元並移送司法機關

廈門某貿易有限公司屬於增值稅一般納稅人,主要經營家用電器批發。根據廈門市公安局經偵支隊提供的線索,該企業涉嫌虛開增值稅專用發票。

稅務人員隨即對該企業開展檢查,迅速調取該企業相關賬簿憑證等資料,固定相關證據並約談企業相關人員。同時稅務人員調取該企業相關銀行資金交易明細,確認存在明顯的資金回流現象。

經過一系列檢查確認,

該公司在2015-2016年期間低價處理庫存回籠資金,因購買方未索要發票,因此發票產生「富余」。

隨後該公司透過中間人吳某,以按比例收取手續費的方式,向多家企業虛開增值稅專用發票924份,涉及總金額8721411.17元,稅額1482638.83元,取得非法所得281908.00元。

稅務人員結合檢查情況,依據相關法律規定,對該公司在沒有實際貨物交易的情況下非法虛開增值稅專用發票的行為依法處以罰款200000元,並移送司法機關進行處理。

案件啟示:

該案件給企業敲響了一個警鐘,面對「富余票」,企業不僅不能憑此想大賺一筆變「富裕」,還會被稅務稽查,吃上「牢獄飯」,各位切莫因小失大,得不償失啊!

0 2

什麽是 「富余票」?

「富余票」,存在於日常生活消費場所中,例如商場、超市、加油站等,涉及貿易、醫藥等多個行業。 企業按實際銷售額申報增值稅銷項稅額,因部份消費者未索取發票,導致企業的申報銷售額大於發票開票金額,由此產生了「富余票」。

通常,稅務機關會用以下手段查「富余票」:

1. 查合約

查詢雙方簽訂合約的具體內容,從企業實際經營範圍以及需求出發,檢視是否存在異常的交易情況,結合上述特征(1),如果合約與實際業務情況存在矛盾,可能存在風險。

2.查發票

查詢發票的銷售方和購買方,銷售方開具的發票是否符合企業的經營範圍內的業務,購買方收取的發票是否是企業日常經營所需,如果發票內容與實際業務情況存在矛盾,可能存在風險。

3、 查上下遊

查詢上下遊的賬簿,購買方和銷售方針對同一筆交易,入賬的經濟業務內容是否一致,結合上述特征(2),如果針對同一筆交易,雙方入賬的內容不符,可能存在風險。

4.查資金流

以結算方式為出發點,查詢銀行卡、現金的流向,結合上述特征(3),如果存在無真實資金流或者資金流異常回流、或者雙方的資金流不一致的情況,可能存在風險。

日常業務中企業難免會存在「富余票」,主要原因是存在較多的無票收入,為避免風險,遇到「富余票」時,企業切不可隨意出售發票,一定要申報「未開票收入」!

0 3

「富余票」作未開票收入,這樣處理!

一、未開票收入報稅一定會被罰款嗎?

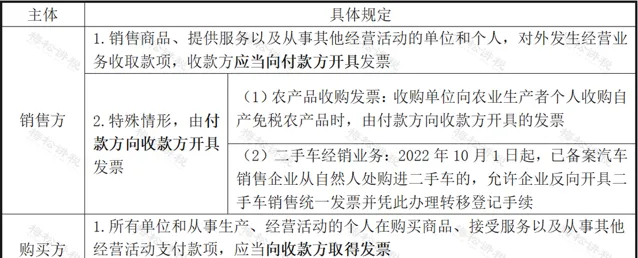

根據【發票管理辦法】的規定,企業發生經營業務,應按規定開具發票,具體規定如下:

1.發票開具要求

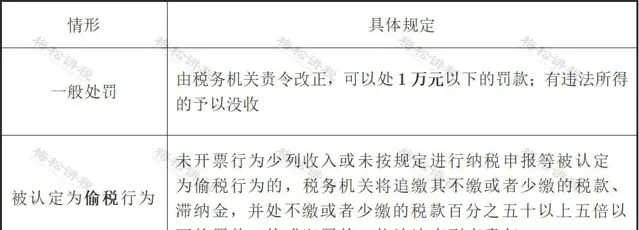

2.應當開具而未開具發票的處罰

二、未開票收入可以不申報嗎?

不可以!

按照相關規定,增值稅申報收入包括開票收入、未開票收入、納稅評估收入、稽查查補收入等,因此只申報開票收入既不合規,也不合法!

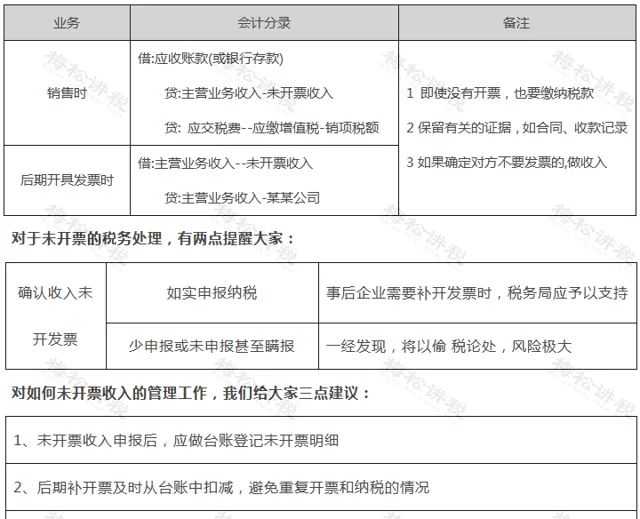

三、未開票收入如何入賬?

當存在沒開票的收入時, 入賬方式如下 :

0 4

未開票申報操作寶典

一、申報註意事項

根據稅法規定取得收入應按照納稅義務時間來申報增值稅,當達到納稅義務時間,就算沒有開票也應申報納稅。未開票收入的申報,成都市國家稅務局在【關於增值稅納稅申報比對新規的最新溫馨提示】第五條對一般納稅人申報未開票收入時需要註意事項如下:

1、發生未開票納稅義務期間:申報增值稅仍然在「未開票收入」欄填列正數銷售額即可,但需要保留有關的證據,如合約、收款記錄等,以備日後查證

2、如果對未開票收入在日後開具發票,則對開具發票期間,申報增值稅在「未開票收入」填列負數沖減,系統會啟動異常比對處理常式,需要到大廳接受稽核,並送出前期取得未開票收入的記賬憑證、當期開具的發票等作為證明,申請正常申報和解鎖稅控裝置。

二、具體透過案例,我們給您來演示如何填報!

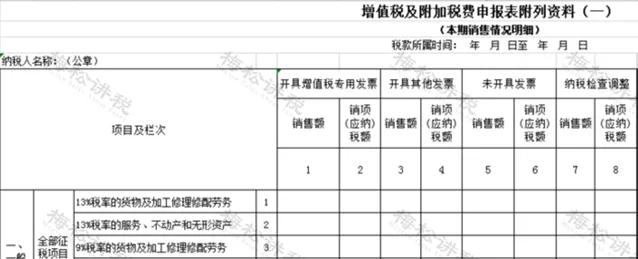

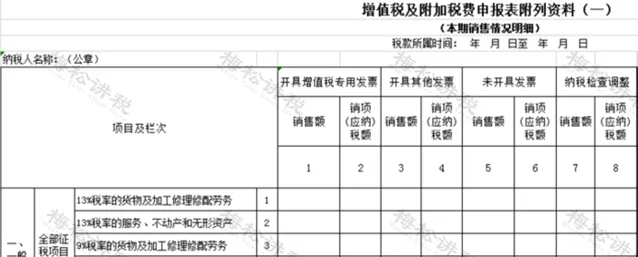

在粉絲留言中,發現部份人認為申報增值稅只填報開票收入,其實這種理解是錯誤的!這是為啥呢?我們先來看看申報表! (以增值稅一般納稅人為例)

案例一: 某一般納稅人A從事餐飲行業,因客人大部份是散客,就餐後一般沒有索要發票,6月取得的60萬元不含稅銷售收入中,有40萬元未開具發票,那麽A企業在申報增值稅時,這40萬元應該如何處理呢?

【增值稅暫行條例】明確規定了銷售服務的增值稅納稅義務發生時間為收訖銷售款或者取得銷售款憑據的當天,A企業收取餐費的當天就應當承擔納稅義務,雖然客戶沒有索取發票,但是這部份收入屬於A企業的正常營業收入,所以應當申報40萬元的未開票收入。

申報表應這樣填!

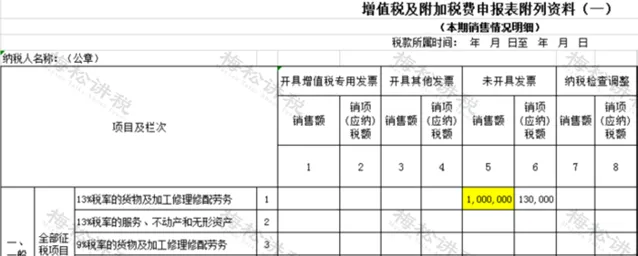

案例二: 某納稅人B,將自產的食品作為節日福利發放給公司員工,未開具發票,成本為50萬元,對外銷售的不含稅價值為100萬元,那麽,B企業又應該如何申報呢?

按照【增值稅暫行條例】相關規定 ,B企業的行為:將自產的貨物用於集體福利,符合視同銷售貨物情形,即使沒有開具發票,也應當申報100萬元的未開票收入。

申報表應這樣填!

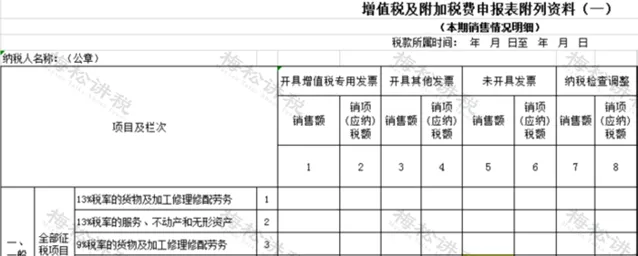

案例三: 某納稅人C是一家房產租賃企業,2023年與客戶簽訂一份不含稅總金額為280萬元的租賃合約,並在合約中約定采用預收款方式支付,且年底集中開票。2023年1月,C企業收到第一筆預收款140萬元,7月,收到第二筆預收款140萬元,對於這兩筆未開票的預收款收入,C企業應該如何申報呢?

對於納稅人提供租賃服務采取預收款方式的, 納稅義務發生時間為收到預收款的當天,C企業在1月、7月收到兩筆款項,則應當在此時間計算應繳稅款,並在收款次月分別申報這兩筆收款,若沒有開票就做未開票收入申報。

申報表應這樣填!

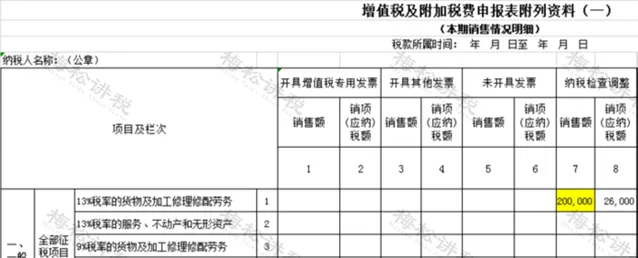

案例四: 某納稅人D在接受稅務局檢查時,查補去年未申報的一筆不含稅20萬元銷售收入,面對這筆納稅檢查調整收入,D企業應該申報嗎?

根據增值稅相關規定, D企業除了申報開票收入外,還應申報稽查查補收入、納稅評估收入等各項收入,並繳納相應增值稅,才能規避風險,持續健康地發展。

申報表應這樣填!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出