殘保金申報已經開始了,小夥伴們千萬要關註!

1

殘保金申報開始!

進入6月,多地稅務局提醒大家開始申報2023年度殘保金。不同地區申報開始時間和截止時間不一樣,納稅人要及時關註。

一、貴州省

殘保金申報期限為: 2024年5月1日-9月30日

二、江蘇省

殘保金申報期限為: 2024年6月1日—2024年6月30日

除了以上兩地稅務局,上海、寧波、武漢等地的也發文提示大家要申報殘保金,小編在此提醒: 進入 6月,大部份地區的稅務局都已經開始申報殘保金,請大家務必關註當地稅務局的通知,盡快申報!

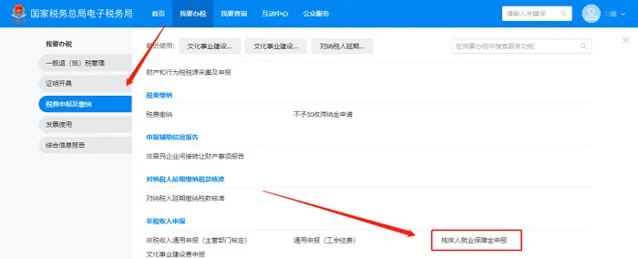

另外,目前大多數地區都已經 上線了全國統一的電子稅務局 , 申報界面和流程也發生了變化 ,小編給大家整理了具體的操作步驟。

2

新版電子稅務局

如何申報殘保金?

一、登入新電子稅局後,點選【我要辦稅】 -【稅費申報及繳納】- 【非稅收入申報】-【殘疾人就業保障金申報】功能選單進入申報頁面。

1、 補錄式申報模式:

(1)進入申報界面是預設為補錄式申報,界面顯示如下:

(1)納稅人如需進入申報表填表界面,點選「我要填表」,進入「填表式申報」頁面。界面如下:

3

殘保金有哪些優惠政策?

如何計算?

一、 2024年殘保金優惠政策

1、在職職工人數在 30人(含)以下的企業,免征殘疾人就業保障金 。

2、殘疾人 就業比例≥1% ,(且低於所在地省、自治區、直轄市人民政府規定比例的),按規定 應繳費額的50%繳納殘疾人就業保障金 ;

3、殘疾人 就業比例<1%,按規定應繳費額的90%繳納殘疾人就業保障金 。

執行期限自2023年1月1日起 至2027年12月31日 。

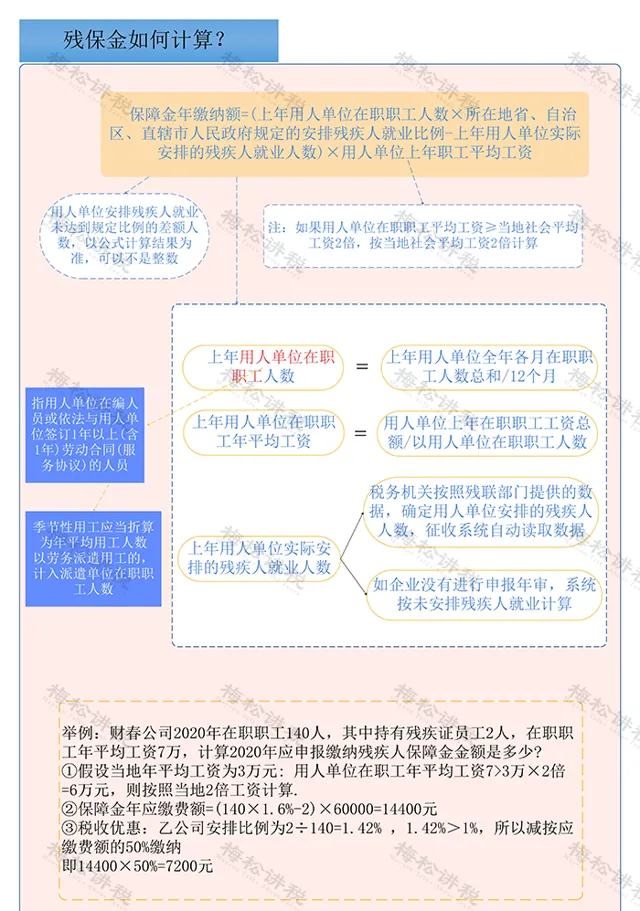

二、如何計算殘保金?

4

殘保金如何做賬?

1、計提殘疾人就業保障金

借:管理費用

貸:應交稅費—應交殘疾人就業保障金/其他應付款-殘保金

註:財政部會計司明確,企業根據【殘疾人就業保障金征收使用管理辦法】(財稅〔2015〕72號)的規定,應繳納的殘疾人就業保障金,應當計入「管理費用」科目。

2、繳納殘疾人就業保障金

借:應交稅費—應交殘疾人就業保障金/其他應付款-殘保金

貸:銀行存款

3、延期繳納所支付的滯納金

借:營業外支出

貸:銀行存款

註:財政部會計司明確,企業未按規定繳納殘疾人就業保障金,按規定繳納的滯納金,計入「營業外支出」科目。

4、殘保金減免的會計處理

借:應交稅費—應繳殘疾人就業保障金/其他應付款-殘保金

貸:管理費用

5、殘保金返還的會計處理

借:銀行存款

貸:其他收益(小企業會計準則計入「營業外收入」)

5

殘保金常見五大問題

問題一:企業在什麽情況下殘疾人就業保障金不需要繳納?

答:

殘疾人保障金,這2種情況下的企業不用繳納!

情況一:

如果你的企業安排殘疾人就業 達到本單位在職職工總數的1.5% ,就不用交殘保金;如果達不到這個標準,就要交相應的殘保金。

情況二:

工商註冊登記未滿3年、在職職工總數30人(含)以下的企業,可 在剩余時期內按規定免征 殘疾人就業保障金

問題二:哪些因素影響殘疾人就業保障金繳納金額的多少?

答:

1.上年用人單位在職職工人數

用人單位在職職工,是指用人單位在編人員或依法與用人單位簽訂 1年以上(含1年)勞動合約 (服務協定)的人員。 季節性用工應當折算為年平均用工人數 。以勞務派遣用工的,計入派遣單位在職職工人數。用人單位依法以勞務派遣方式接受殘疾人在本單位就業的,由派遣單位和接受單位透過簽訂協定的方式協商一致後,將殘疾人數計入其中一方的實際安排殘疾人就業人數和在職職工人數,不得重復計算。

2.上年用人單位在職職工年平均薪資

用人單位在職職工年平均薪資,按用人單位 上年在職職工薪資總額除以用人單位在職職工人數 計算。用人單位上年在職職工年平均薪資未超過當地社平薪資2倍(含)的,按用人單位上年在職職工年平均計征保障金;超過當地社會平均薪資2倍以上的,按當地社會平均薪資2倍計征保障金。社會平均薪資指企業所在地人力資源社會保障部門公布的全口徑城鎮單位就業人員平均薪資。

在職職工薪資總額是指用人單位實際發放給員工的薪資薪金總和,不包括單位的職工福利費、職工教育經費、工會經費、「五險一金」和公車改革補貼 。

上年用人單位在職職工薪資總額按照國家統計局有關檔規定口徑計算,包括計時薪資、計件薪資、獎金、加班加點薪資、津貼、補貼以及特殊情況下支付的薪資等計畫。

以上薪資均為 稅前薪資 ,不是扣除個人所得稅、保險和公積金後的實發數。

3.上年用人單位實際安排的殘疾人就業人數

殘疾人是指持有【 中華人民共和國殘疾人證 】上註明屬於視力殘疾、聽力殘疾、言語殘疾、肢體殘疾、智力殘疾、精神殘疾和多重殘疾的人員,或者持有【中華人民共和國殘疾軍人證】(1至8級)的人員。

用人單位將殘疾人錄用為在編人員或依法與就業年齡段內的殘疾人簽訂 1年以上(含1年)勞動合約 (服務協定),且 實際支付的薪資不低於 當地最低薪資標準,並 足額繳納社會保險 費的,方可計入用人單位所安排的殘疾人就業人數。

沒有購買社會保險的殘疾人職工不能計入所安排殘疾人就業人數。

問題三: 我們公司在各地都有分公司,每個分公司都不超30人,總分合計遠超30人了,請問分公司是否有殘保金優惠?

答:

由於各地分公司在職職工人數在30人(含)以下,因此 暫免征收 殘疾人就業保障金。(2023年申報2022年殘保金時可享受該優惠)

註意:

總分機構原則上應該分別在各自所在地的稅局申報繳納殘疾人就業保障金。

問題四:若是企業未按規定繳納殘疾人就業保障金會有什麽責任?

答:

用人單位不未按規定繳納保障金的,稅務機關應送出財政部門,由財政部門 予以警告,責令限期繳納 。逾期仍不繳納的,除補繳欠繳數額外,還應當自欠繳之日起, 按日加收5‰的滯納金 。

對未按比例安排殘疾人就業且 拒繳、少繳 殘保金的用人單位,其失信行為將記入信用記錄, 納入全國信用資訊共享平台 ,有的地區規定 不得參評 先進單位和文明單位,主要負責人不得參與評先選優等。

問題五:公司一直好多年虧損,殘疾人就業保障金有減免嗎?

答:

用人單位遇 不可抗力 自然災害、 連續兩年虧損 、 破產 或其他 突發事件 遭受重大直接經濟損失等原因需要減免或者緩繳保障金的,應在辦理年審時,向負責本單位年審的殘疾人就業服務機構 申請減免或者緩繳保障金 。殘疾人就業服務機構接到申請減免或者緩繳保障金之日起30日內作出批復。用人單位申請時應提供書面申請報告、重大經濟損失的相關證明,以及本單位審計報告和會計年報等相關材料。

用人單位申請保障金的 緩繳期限最長不得超過6個月 ; 減繳數額不得超過1年的保障金應繳額 ;已進入破產程式或已辦理歇業手續的用人單位,可申請免繳保障金。

申請減免緩繳保障金的用人單位應於 每年5月底前 持書面申請報告、遭受災害有效證明(由新聞媒體、保險公司、政府相關行政部門出具)、財務會計報告(由會計師事務所出具)等材料向主管稅務機關同級財政部門提出申請,財政部門按用人單位所屬級次的許可權進行審批,並在6月底前將審批結果反饋主管稅務機關,進行數據更新和征繳保障金。

批準減免或者緩繳保障金的用人單位名單,應當每年公告一次。公告內容應當包括批準機關、批準文號、批準減免或緩繳保障金的主要理由等。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出