小編都給大家整理好了,快來一起看看!

01

公司要登出

賬上的實收資本、未分配利潤要交稅嗎?

一、 實收資本要交稅嗎?

舉個例子:

梅松公司是一家自然人持股的公司,準備登出時賬面還有500萬元的實收資本。問:自然人股東在分回500萬元實收資本時,是否需要繳納個人所得稅?

回答:

1、若自然人股東 僅收到500萬元的分回款 , 無需繳納 個人所得稅。

2、退還的款項若是 超過500萬元,則需要繳納 個人所得稅。

二、 「未分配利潤」要交稅嗎?

情況一:

A公司屬於一人有限公司,近期準備登出清算,但賬面上存在未分配利潤1000萬元,請問登出時需要繳納個人所得稅嗎?

答:

需要繳納。並且公司在登出清算時, 賬面上若是有盈余公積等,也要按照自然人股東的股份份額來計算分紅的個稅 ,A公司的股東要按照股息紅利所得繳納20%的個稅200萬元。

情況二:

B企業屬於合夥企業(或者個人獨資企業),近期準備登出清算,賬面上未分配利潤1000萬元,請問登出時合夥人需要繳納個人所得稅嗎?

答:

合夥企業和個人獨資企業的未分配利潤 是稅後經營所得,在進行股利分配或者公司登出時都無需再交納稅款了 。

也就是說, 在登出時,個人獨資企業和合夥企業的未分配利潤不需要繳納個稅,而股份有限公司和有限責任公司都是需要繳納個人所得稅的。

02

登出時,自然人股東分回的財產

按分紅所得還是財產轉讓所得繳稅?

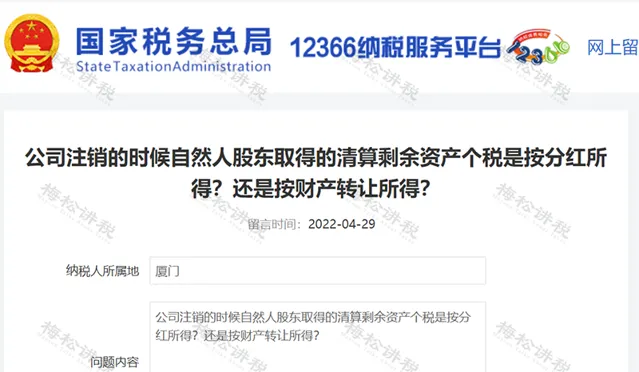

問題:

公司登出的時候自然人股東取得的清算剩余資產個稅是按分紅所得?還是按財產轉讓所得?

稅局回復:

……

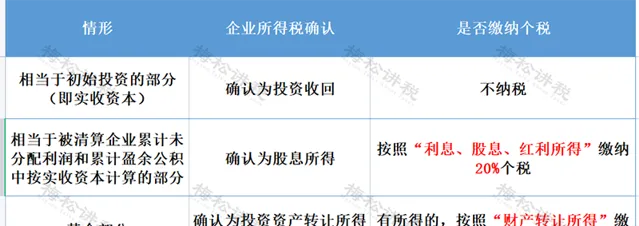

被清算企業的股東分得的剩余資產的金額, 其中相當於被清算企業累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部份, 應確認為股息所得 ;剩余資產減除股息所得後的余額,超過或低於股東投資成本的部份,應確認為股東的投資轉讓所得或損失。

……

給大家總結如下:

03

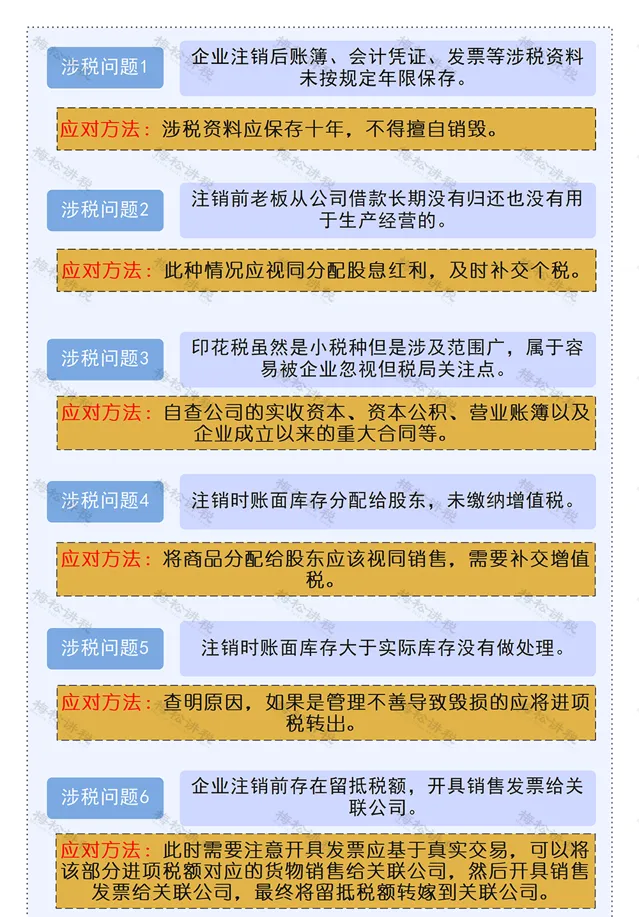

公司登出6大涉稅問題

提醒:

1、自然人 持股 的公司在登出清算時, 若是賬面上存在未分配利潤、盈余公積等,按照自然人股東 的股份比例 來計算分紅的 20%的個稅。

2 、 企業在 登出清算時 ,不適用企業所得稅的優惠稅率。 比如登出之前屬於 高新技術企業或者 小型微利企業,清算所得 不存在 5%或者15%的優惠稅率 ,一律適用 25%的企業所得稅。

04

收藏!

2024年企業登出流程

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出