增值稅立法又出新訊息了 !

1

【增值稅法】來啦!

年底前完成立法!

根據【全國人大常委會2024年度立法工作計劃】的安排,2024年要制定【增值稅法】。具體來說,常委會對 【增值稅法(草案)】 的第三次審議安排在2024年12月份,這也意味著,【增值稅法】將在年內完成立法工作。

以下是立法工作計劃節選:

紮實推進生態環境法典編纂工作, 深入貫徹習近平生態文明思想和習近平法治思想,加強組織領導,密切協作配合,廣泛吸納民意、匯集民智,對現行生態環境法律制度規範進行系統整合、編訂纂修,形成高品質的生態環境法典草案,力爭年內提請審議。 加快發展新質生產力,構建新發展格局, 制定 金融穩定法、農村集體經濟組織法、 增值稅法 、能源法、原子能法、民營經濟促進法,修改礦產資源法、企業破產法、反不正當競爭法、會計法、招標投標法、統計法、民用航空法。 健全人民當家作主制度體系, 修改各級人民代表大會常務委員會監督法、全國人民代表大會和地方各級人民代表大會代表法、城市居民委員會組織法。 進一步健全反腐敗法律制度, 與時俱進修改監察法。 紮實推進依法行政和公正司法, 將國務院組織法修訂草案提請全國人民代表大會審議,制定民事強制執行法,修改仲裁法、監獄法。 推進科教興國、文化強國戰略實施, 制定學位法、法治宣傳教育法,修改文物保護法、科學技術普及法、國家通用語言文字法。 保障和改善民生, 制定學前教育法、突發公共衛生事件應對法,修改傳染病防治法。 推進國家安全體系和能力現代化, 制定突發事件應對管理法、危險化學品安全法,修改保守國家秘密法、治安管理處罰法、國防教育法、網路安全法。 加強涉外法制建設, 制定關稅法,修改國境衛生檢疫法、反洗錢法,並註重在相關法律中完善涉外規定。

(一) 繼續審議的法律案( 16件)

1. 國務院組織法(修訂)(已透過)

2. 保守國家秘密法(修訂)(已透過)

3. 學位法(4月)

4. 關稅法(4月)

5. 突發事件應對管理法(6月)

……

16、 增值稅法(12月)

增值稅是中國的第一大稅種,立法工作一直是關註的焦點。之前的增值稅立法已經經歷了一審和二審。

下邊小編就給大家梳理一下。

2

增值稅法(草案)征求意見

2022年12月—2023年1月

早在 2019年,國家稅務總局 就 釋出【增值稅法】(征求意見稿) 。 時隔3年 後的2022年迎來了第一次審議 。其中, 一審稿中主要有 8大重點 變化。

一、增值稅提升至法律層次

透過立法,把增值稅這一稅種上升至 法律層次 。並且單獨用一個條款來 明確了增值稅屬於價外稅 ,應稅交易的計稅價格不包括增值稅。

二、增值稅起征點大振幅提高

「意見稿」中規定的 起征點 銷售額為 30萬元 ,並且規定 「 銷售額未達到增值稅起征點的單位和個人,不是增值稅納稅人 ,但可以自願選擇登記為增值稅納稅人繳納增值稅」。與目前條例中規定的「增值稅起征點適用範圍僅限於個人」相比,有重大變化。

三、新增不征稅計畫

關於不征稅計畫中,新增加了「 因征收征用而得到補償 」。並明確「 員工為受雇單位或者雇主提供取得薪資薪金的服務 」不征收增值稅 。

四、視同銷售重大調整

「意見稿」中, 視同銷售 僅保留3項:

(1)單位和個體工商戶將自產或者委托加工的貨物用於 集體福利或者個人消費 ;

(2)單位和個體工商戶 無償贈送 貨物,但用於公益事業的除外;

(3)單位和個人 無償贈送 無形資產、不動產或者金融商品,但用於公益事業的除外;

對於目前的「代銷」、「移送」、「用於非稅計畫」、「投資」和「分配」都被移除。

但是註意這裏並不是說上述行為不需要繳納增值稅了,而是不視同銷售,換句話說,上述行為就是「銷售行為」,自然不是「視同銷售」。

五、混合銷售界定更加明確

對於混合銷售,意見稿中明確「 從主適用稅率或者征收率 」,因此,後續大家要著重關註「從主」的界定與適用了。

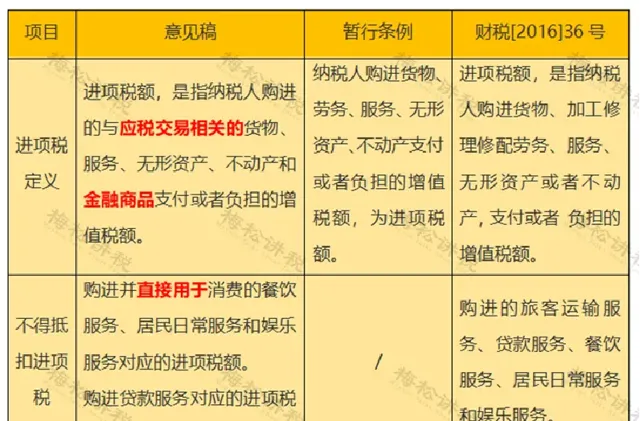

六、「不得抵扣進項稅」發生重大變化

關於不得抵扣進項稅,主要有以下2點變化:

除上述2條外,其他「不得抵扣進項稅」條款未發生實質變化。

七、超經營範圍開票問題或將解決

「意見稿」中明確,納稅人發生應稅交易,應當 如實開具發票 。

八、明確征收率為3%,未體現5%

"意見稿"明確了增值稅 征收率為3% ,對於現行不動產適用的征收率 5%並沒有在立法中體現 ,後續是否還延續,需要再關註相關政策檔。

3

增值稅法(草案二次審議稿)征求意見

2023年9月1日—9月30日

「草案總體上按照稅制平移的思路,保持現行稅制框架和稅負水平基本不變,將增值稅暫行條例和有關政策規定上升為法律,主要對征稅範圍、納稅人、稅率、應納稅額、稅收優惠和征收管理作了規定。」

主要修改如下:

1、增值稅稅額,應當按照國務院的規定在交易憑證上單獨列明。

2、 小規模納稅人以及符合國務院規定的納稅人,可以按照銷售額和征收率計算應納稅額的簡易計稅方法,計算繳納增值稅。

3、 明確小規模納稅人的標準,年應征增值稅銷售額未超過五百萬元的納稅人,為小規模納稅人 ;增加規定,小規模納稅人會計核算健全、能夠提供準確稅務資料的,可以向主管稅務機關辦理登記,按照一般計稅方法計算繳納增值稅;增加規定,根據國民經濟和社會發展的需要,國務院可以對小規模納稅人的標準作出調整,報全國人大常委會備案。

4、 當期進項稅額大於當期銷項稅額的部份,納稅人可以選擇結轉下期繼續抵扣或者申請退還。 具體辦法由國務院規定。

5、根據國民經濟和社會發展的需要,國務院對支持小微企業發展、扶持重點產業、鼓勵創業就業等情形可以制定增值稅專項優惠政策,報全國人大常委會備案。

4

2024版增值稅最新稅率表

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出