「六稅兩費」優惠,大家可千萬別申報錯了!

0 1

「六稅兩費」減免自7月進入新周期

小心誤區!

財政部、國家稅務總局釋出的【關於進一步支持小微企業和個體工商戶發展有關稅費政策的公告】(以下簡稱【公告】)中,小微企業「六稅兩費」減免政策 除了執行期限有變化外,政策規定也有變化。

一、 政策內容

根據【公告】規定:

「自2023年1月1日至2027年12月31日,對增值稅小規模納稅人、小型微利企業和個體工商戶 減半征收 資源稅(不含水資源稅)、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。」(簡稱「 六稅兩費」 )

二、 變化梳理

三、享受減免註意事項

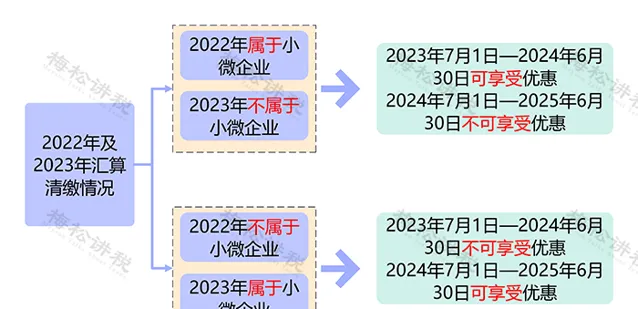

也就是說, 納稅人能不能享受 「六稅兩費」的優惠,要以當年的企業所得稅匯算清繳情況為準。

登記為增值稅一般納稅人的企業,按規定辦理匯算清繳後確定匯算年度(上年度)屬於小型微利企業的,可自辦理匯算清繳當年的7月1日至次年6月30日享受「六稅兩費」減免優惠。

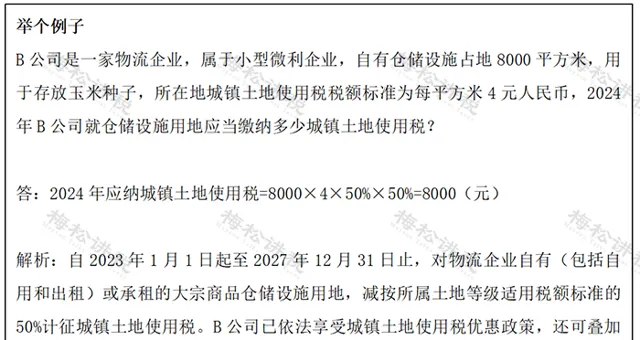

四、 案例解析

情況一:

梅松公司(增值稅一般納稅人)2022年度企業所得稅匯算清繳屬於小型微利企業,2023年度企業所得稅匯算清繳已於2024年5月結束,該公司2023年度不屬於小型微利企業。

那麽根據規定,梅松公司在2024年1月1日—6月30日可享受「六稅兩費」的減免優惠,2024年7月1日—2025年6月30日不能享受優惠。

情況二:

梅松公司(增值稅一般納稅人)2022年度企業所得稅匯算清繳不屬於小型微利企業,2023年度企業所得稅匯算清繳已於2024年5月結束,根據申報,該公司2023年度屬於小型微利企業。

那麽根據規定,梅松公司在2024年1月1日—6月30日不能享受「六稅兩費」的減免優惠,2024年7月1日—2025年6月30日可以享受優惠。

因此,大家在享受下半年的 「六稅兩費」優惠( 尤其是印花稅 )時,千萬別申報錯了!

0 2

2024年小微企業還有哪些優惠?

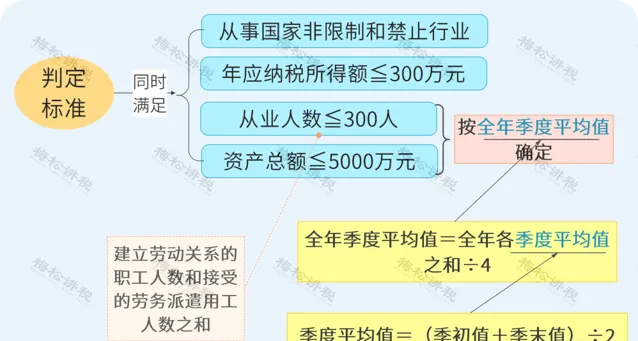

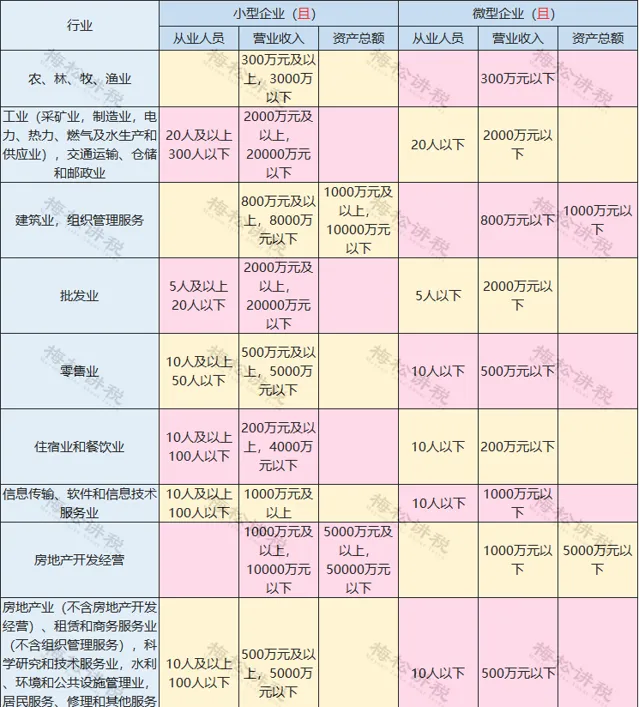

首先大家要知道: 小型微利企業 ≠小微企業 。

小型微利企業,根據最新的稅法規定,需要滿足以下4個條件:

而小微企業,並不是小型微利企業的簡稱,是根據 工信部 釋出的標準(修訂後)來定義的,並且 不同行業 的標準各不相同。

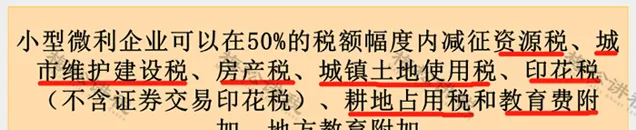

截至目前為止,小型微利企業有以下4項優惠:

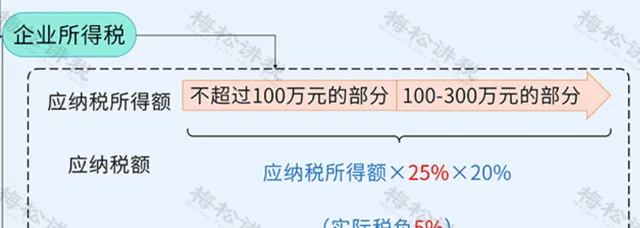

一、自2023年1月1日至2024年12月31日期間,應納稅所得額100萬元以下的部份,實際稅負5%。

自2022年1月1日至2024年12月31日期間,應納稅所得額100萬以上,300萬以下的部份,實際稅負5%。

二、自2023年1月1日至2027年12月31日期間,「六稅兩費」減半征收。

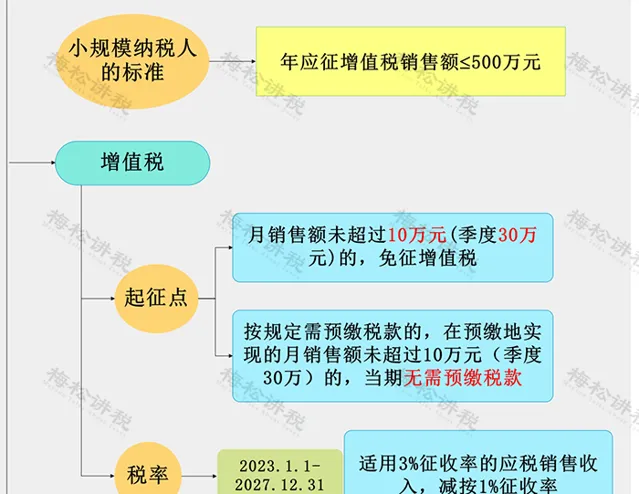

三、符合小規模納稅人標準的,享受增值稅相關優惠:

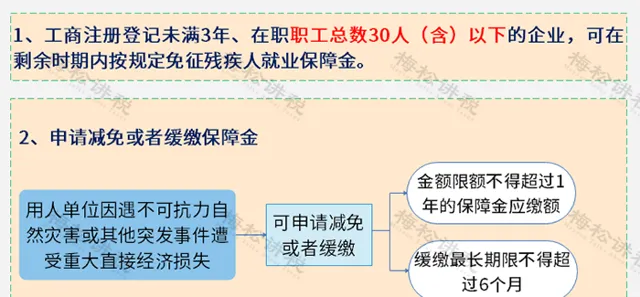

四、自2020年1月1日起,對在職職工總數30人(含)以下的企業,暫免征收殘保金。

0 3

納稅人如何享受 「六稅兩費」優惠?

一、我公司已按規定享受了其他稅收優惠政策,還可以疊加享受 「六稅兩費」減免優惠嗎?

答:可以。 增值稅小規模納稅人、小型微利企業、個體工商戶已依法享受其他優惠政策的,可疊加享受「六稅兩費」減免優惠。在享受優惠的順序上,「六稅兩費」減免優惠是在享受其他優惠基礎上的再享受。 原來適用比例減免或定額減免的,「六稅兩費」減免額計算的基數是應納稅額減除原有減免稅額後的數額。

二、我公司同時申報享受 「六稅兩費」減免優惠和重點群體、扶持自主就業退休士兵創業就業政策減免城市維護建設稅、教育費附加、地方教育附加,應當按什麽順序處理?

答:納稅人同時申報享受「六稅兩費」減免優惠以及重點群體、扶持自主就業退休士兵創業就業政策減免城市維護建設稅、教育費附加、地方教育附加的,應先享受重點群體、扶持自主就業退休士兵創業就業政策,再按減免後的金額申報享受「六稅兩費」減免優惠。

三、我公司是分支機構,登記為增值稅一般納稅人,是否可以申報享受 「六稅兩費」減免優惠?

答:企業所得稅實行法人稅制,由總機構統一計算包括匯總納稅企業所屬各個不具有法人資格分支機構在內的全部應納稅所得額、應納稅額,以法人機構為整體判斷是否屬於小型微利企業。企業所屬各個不具有法人資格的分支機構,登記為增值稅一般納稅人的,應當根據總機構是否屬於小型微利企業來判別能否申報享受「六稅兩費」減免優惠。

四、我公司申報享受 「六稅兩費」減免優惠時,需要向稅務機關提供什麽資料?

答:納稅人自行申報享受「六稅兩費」減免優惠,不需額外送出資料。

0 4

減免的六稅兩費

如何做賬?

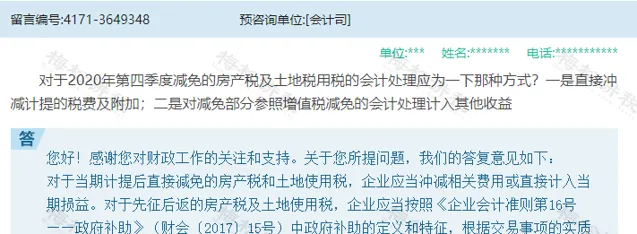

財政部會計司也曾給出明確答復:

減免的稅費,企業應當沖減相關費用或直接計入當期損益。

直接按照減免後的金額做會計處理:

計提時:

借:稅金及附加等

貸:應交稅費—應交印花稅等

繳納時:

借:應交稅費—應交印花稅等

貸:銀行存款

對於退回的六稅兩費直接沖減稅金及附加。

0 5

最新最全!小微企業

小型微利企業、個體工商戶優惠大合集

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出