新【會計法】自7月1日起開始實施!會計又有新知識要學習了!

0 1

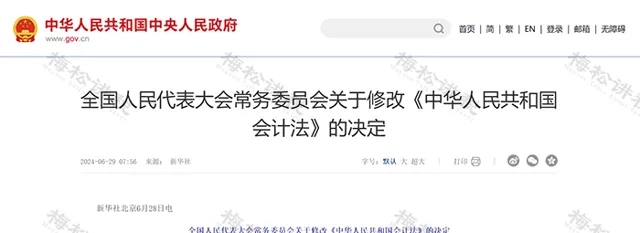

新會計法7月1日開始實施!

6月28日,全國人民代表大會常務委員會透過了修改【中華人民共和國會計法】的決定。

劃重點!!!

一、將第十條、第二十五條合並,作為第十條,修改為:「各單位應當對下列經濟業務事項辦理會計手續,進行會計核算:

「(一)資產的增減和使用;

「(二)負債的增減;

「(三)凈資產(所有者權益)的增減;

「(四)收入、支出、費用、成本的增減;

「(五)財務成果的計算和處理;

「(六)需要辦理會計手續、進行會計核算的其他事項。」

二、將第二十條第二款修改為:「向不同的會計資料使用者提供的財務會計報告,其編制依據應當一致。有關法律、行政法規規定財務會計報告須經註冊會計師審計的,註冊會計師及其所在的會計師事務所出具的審計報告應當隨同財務會計報告一並提供。」

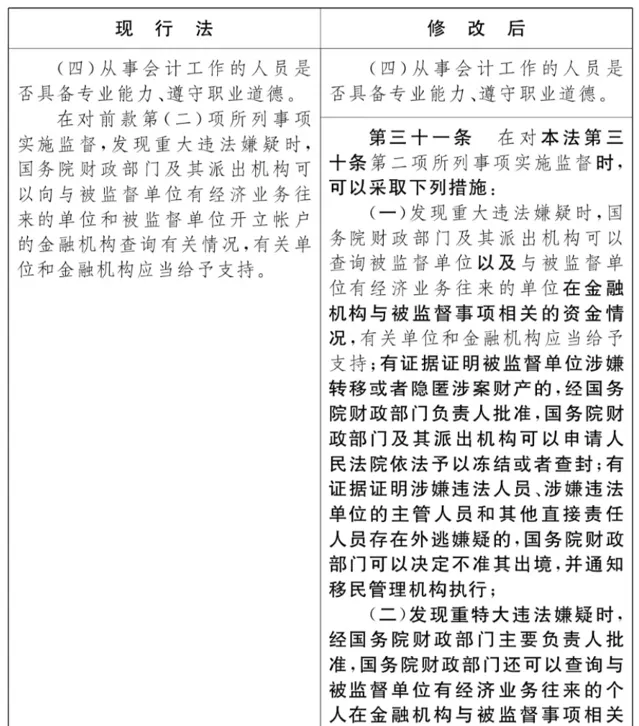

三、 將第二十三條修改為:「各單位對會計憑證、會計賬簿、財務會計報告和其他會計資料應當建立檔案,妥善保管。會計檔案的保管期限、銷毀、安全保護等具體管理辦法,由國務院財政部門會同有關部門制定。」

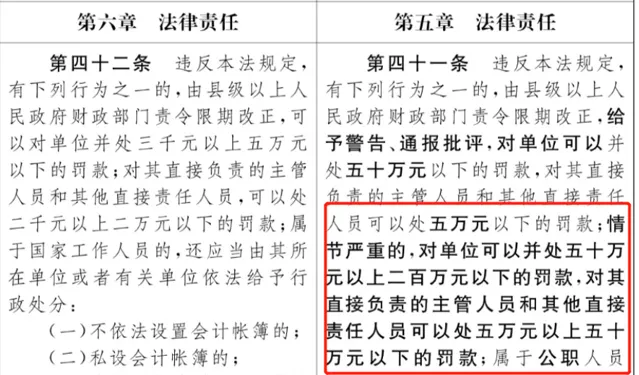

四、將第四十二條改為第四十條,第一款第一自然段修改為:「違反本法規定,有下列行為之一的,由縣級以上人民政府財政部門責令限期改正,給予警告、通報批評,對單位可以並處二十萬元以下的罰款, 對其直接負責的主管人員和其他直接責任人員可以處五萬元以下的罰款;情節嚴重的,對單位可以並處二十萬元以上一百萬元以下的罰款,對其直接負責的主管人員和其他直接責任人員可以處五萬元以上五十萬元以下的罰款;屬於公職人員的,還應當依法給予處分: 」

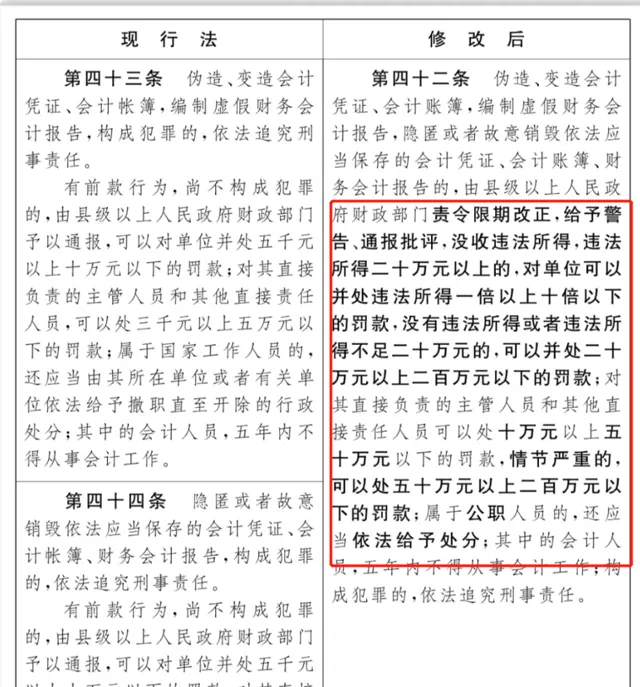

五、將第四十三條、第四十四條合並,作為第四十一條,修改為:「 偽造、變造會計憑證、會計賬簿,編制虛假財務會計報告,隱匿或者故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告的 ,由縣級以上人民政府財政部門責令限期改正,給予警告、通報批評,沒收違法所得,違法所得二十萬元以上的,對單位可以並處違法所得一倍以上十倍以下的罰款,沒有違法所得或者違法所得不足二十萬元的,可以並處二十萬元以上二百萬元以下的罰款;對其直接負責的主管人員和其他直接責任人員可以處十萬元以上五十萬元以下的罰款,情節嚴重的,可以處五十萬元以上二百萬元以下的罰款;屬於公職人員的,還應當依法給予處分; 其中的會計人員,五年內不得從事會計工作 ;構成犯罪的,依法追究刑事責任。」

六、將第四十五條改為第四十二條,修改為:「授意、指使、強令會計機構、會計人員及其他人員偽造、變造會計憑證、會計賬簿,編制虛假財務會計報告或者隱匿、故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告的,由縣級以上人民政府財政部門給予警告、通報批評,可以並處二十萬元以上一百萬元以下的罰款;情節嚴重的,可以並處一百萬元以上五百萬元以下的罰款;屬於公職人員的,還應當依法給予處分;構成犯罪的,依法追究刑事責任。」

七、 對部份條文作以下修改:

……

(七) 將相關條文中的「帳」修改為「賬」 。

本決定 自2024年7月1日起施行 。

新會計法將 「帳簿」統一確定為「賬簿」 ,以後會計人再也不用糾結了!

0 2

新會計法加大對會計人員處罰力度!

財務人風險進一步加劇!

本次會計法修改,最大的變化在於: 明顯加大了對會計人員違法行為的處罰力度。

具體可總結為:

1. 強化財會監督與法律責任: 在維持現行基本制度不變的基礎上, 新法著重處理會計工作中的突出難題,像不依規設定會計賬簿、偽造或者變造會計憑證及賬簿、編制虛假財務會計報告等行為 。針對此類違法舉動,新法顯著增強了處罰力度,大幅提高了罰款數額,同時保留了現行法中有關違反【會計法】且同時違反其他法律規定時,由有關部門在各自職權範圍內依法予以處罰的規定。

2. 提高會計資訊品質要求: 新修訂的【會計法】意在借由法律形式明晰並規範會計工作中的新變化與新要求,這有利於增進會計資訊的品質,從而更優地維護社會公眾的利益,包括投資者及利益相關方的權益 。

3. 明確並加大個人的法律責任: 新法 清晰界定了直接負責的主管人員和其他直接責任人員的法律責任 。對於授意、指使編制虛假財務會計報告等行徑,將面臨高額罰款,在 情節嚴重時,罰款額度更高 。另外,若屬於公職人員,還應當依法給予處分;構成犯罪的,依法追究刑事責任。

會計真的是太難了!

0 3

新會計法實施後

財務人要註意什麽?如何規避風險?

一、新【會計法】上線後,會計人員應註意以下幾個重要方面:

1.要明確責任意識。 深刻理解單位負責人對本單位會計工作和會計資料的真實性、完整性負責,但自身也需堅守職業操守,確保所處理的會計事務合法合規。

2.嚴格遵循會計核算的規範。 杜絕偽造、變造會計憑證、會計賬簿,不得編制虛假財務會計報告,也不能隱匿或故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告等。

3.重視內部控制與監督 。 積極參與單位內部會計監督工作,保障會計資料的真實與完整,防範財務風險。

4.關註會計資訊化建設的要求。 提升自身在資訊科技套用方面的能力,以適應新的會計工作模式。

5.要增強法律意識 ,清楚各類違法行為及其對應的嚴厲處罰,避免因無知或疏忽而陷入法律風險。

6.對於可能存在的財務造假等違規行為 ,要有堅決抵制的勇氣和行動,維護自身合法權益,防止受到打擊報復。

二、新【會計法】上線後,會計人員可以透過以下方式規避風險:

1.加強財會監督: 重點解決會計工作中的突出問題,旨在進一步加強財會監督,遏制財務造假行為,提高會計資訊品質,以更好地維護社會公共利益。

2.細化違法行為並加大處罰力度: 對偽造、變造會計憑證、會計賬簿,編制虛假財務會計報告,以及隱匿或故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告等違法行為進行了詳細規定;大幅提高罰款額度,例如,對於違法所得20萬元以上的單位,可並處違法所得1倍以上10倍以下的罰款,財務造假的成本將隨違法所得金額的升高而成倍增長。

3. 強化會計機構和會計人員的責任: 明確單位負責人對本單位的會計工作和會計資料的真實性、完整性負責,提升單位負責人對會計工作的重視程度;同時,保護會計人員合法權益,任何單位或者個人不得對依法履行職責、抵制違反本法規定行為的會計人員實行打擊報復。

4.推動會計資訊化建設: 適應資訊科技的發展,雖然具體條款未詳細列出,但將推動會計資訊化建設,提高會計工作的效率和準確性。

5.其他方面: 如在總則中增加了禁止「篡改會計核算系統」的規定;明確了財務報告所指內容;刪掉了原第三章的【公司、企業會計核算的特別規定】;增加了內部控制與監督的內容,要求單位加強內部會計監督,確保會計資料真實、完整;立法保障會計師事務所工作的正常開展,明確政府財政部門的監督職責;新增對舉報人的保護條例,規定收到檢舉的部門、負責處理的部門應當為檢舉人保密,不得以任何方式泄露檢舉人個人資訊或者檢舉材料等。

6. 會計法的具體規定可能會隨著時間和經濟環境的變化而有所調整,建議 關註相關政府部門的最新動態和具體法規條文 ,以獲取最準確的資訊。如果你需要了解更詳細的內容,可以查閱新【會計法】的具體條文或相關的專業解讀。

0 4

收藏!

財務人應知的78個涉稅風險點

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出