今天小編為大家整理了財務人必須自查的2個指標和10個預警計畫,絕對都是幹貨,趕緊來一睹為快吧!

0 1

2024,稅務重點關註這兩個指標!

2024年,企業報稅要想規避風險,務必要關註這兩個指標:

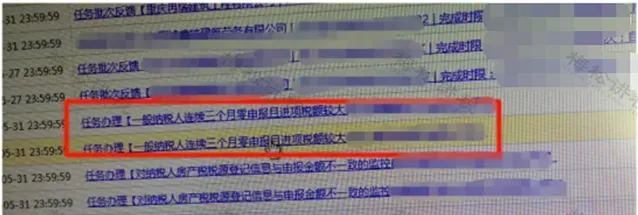

1、一般納稅人連續三個月零申報。

2、增值稅進項大於銷項。

當年最後一個征收期結束後第一日0:00掃描一般納稅人申報表, 匯總一般納稅人申報表填列金額,若在掃描之前當年累計月份中零申報次數大於等於50%(零申報次數/應申報次數≥50%)且當年累計進項大於銷項。

警惕:零申報次數大於50%就會觸發預警!!!

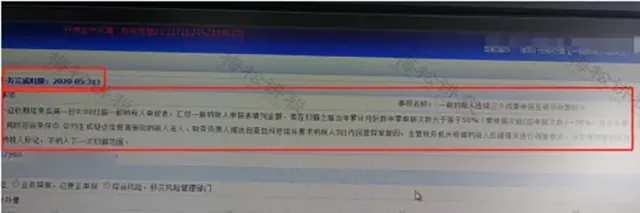

系統會生成 疑點資訊清冊 向納稅人法人、財務負責人 推播自查自糾簡訊 並要求納稅人 5日內回復異常原因 ,主管稅務機關根據納稅人反饋情況進行調查核實,並反饋 調查核實結果。

小編提醒:

隨著金四系統的普及,企業納稅合規勢在必行,平時多多關註各個預警指標總是沒錯的!

0 2

2024年10個稅務風險預警點

財務必看!

1、稅負異常

每個地區每個行業都有自己的稅負平均值,如果低於下限60%的話,就可能引起稅務預警。很多會計朋友會問,是不是不低於這個下限都沒有問題啊,答案是否定的!稅收不是數學,稅負率是一個動態的數位, 如果低於下限又無正當理由的,那就是一個大問題了。

2、發票多次增量

根據虛開企業的畫像,很多虛開的企業基本都是突擊增量然後大量虛開發票,然後走逃。 很多企業取得這樣的發票都是有問題的,就有可能會被稅務稽查!

怎麽比對呢?發票增量2次以上、超限量25份以上的納稅人都需要被嚴格審查,所以知道為什麽發票增量困難了吧!

3、財務和法人資訊比對

現在各地都已經辦稅實名制認證了, 所有企業的法定代表人和財務負責人都進行了身份證資訊的采集,只要會計和老板出現稅務違規,相關的所有企業都要被預警!

再次提醒會計,離職一定要去稅務機關辦理會計資訊變更,一定要遠離發票違規企業!否則後患無窮!

4、耗用的水電費與銷售收入比對

這個也是一個非常好的指標,為什麽呢?因為其他的成本費用都可以虛開,水電費公司是不容易取得虛開發票的! 只要你們公司的水電費發票金額很大,但是你們公司的產出比不符常規,那就有可能出現了偷稅行為。

5、個稅申報和所得稅薪資薪金比對

匯算清繳申報的薪資薪金和每月申報的個稅薪資總額不一致,地稅一定會對你公司進行稅務檢查的!

6、進項和銷項絕對不能太離譜

現在全面實行商品分類編碼,以後 所有企業的進銷項都透過數位編碼在系統裏面辨識, 你的進項和銷項如果大類不一樣,而且比例差異太大的話,稅務一定會找到你!

7、連續6個月零申報

本身零申報就是有問題的,一個企業長期沒有收入的話,這還叫企業嗎?這不是僵屍一個嗎?就比如有些例子所說, 連續4個月零申報就被稅務抓住了!

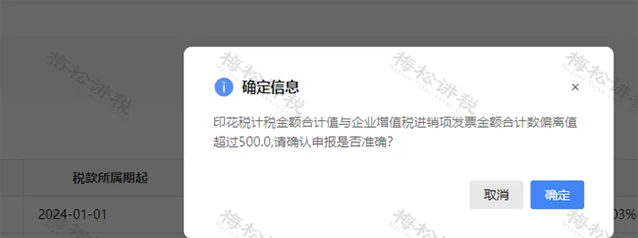

8、企業印花稅申報金額異常的預警比如印花稅計稅金額合計值與企業增值稅進銷項發票金額合計數偏離值超過500元。

「印花稅計稅金額合計值與企業增值稅進銷項發票金額合計數偏離值超過500,請確認申報是否準確?」

答:新電局會自動與當期企業增值稅進銷項發票金額合計數進行比較,以起到提示提醒是否存在少報、漏報的情況,若核實計稅依據無誤,繼續進行申報即可。

納稅人收到此條提示時一定要註意檢查!

9、法人帳戶與公司帳戶的聯查

當然了,這個指的是企業有虛開行為的! 如果企業的法人銀行帳戶收供應商虛開發票回款是稅務稽查資金流的經常手法, 所以2024年再這麽操作,風險非常大!

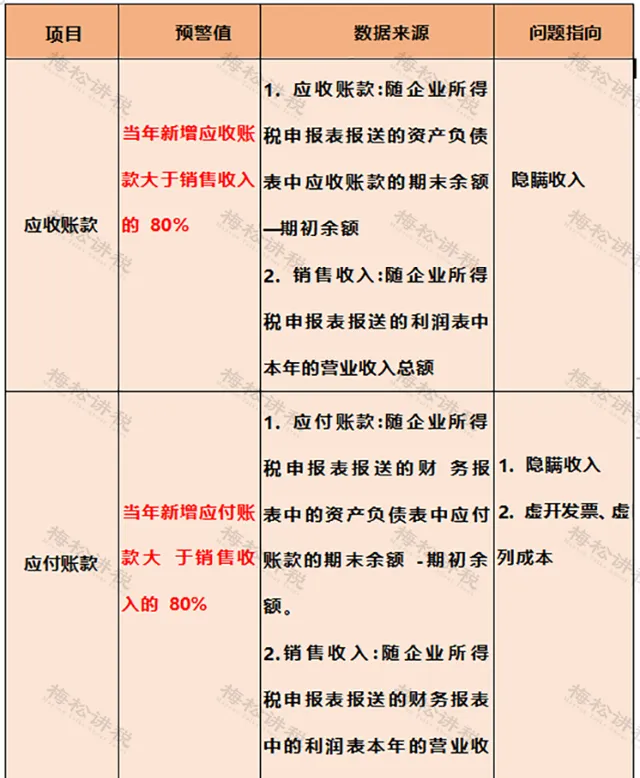

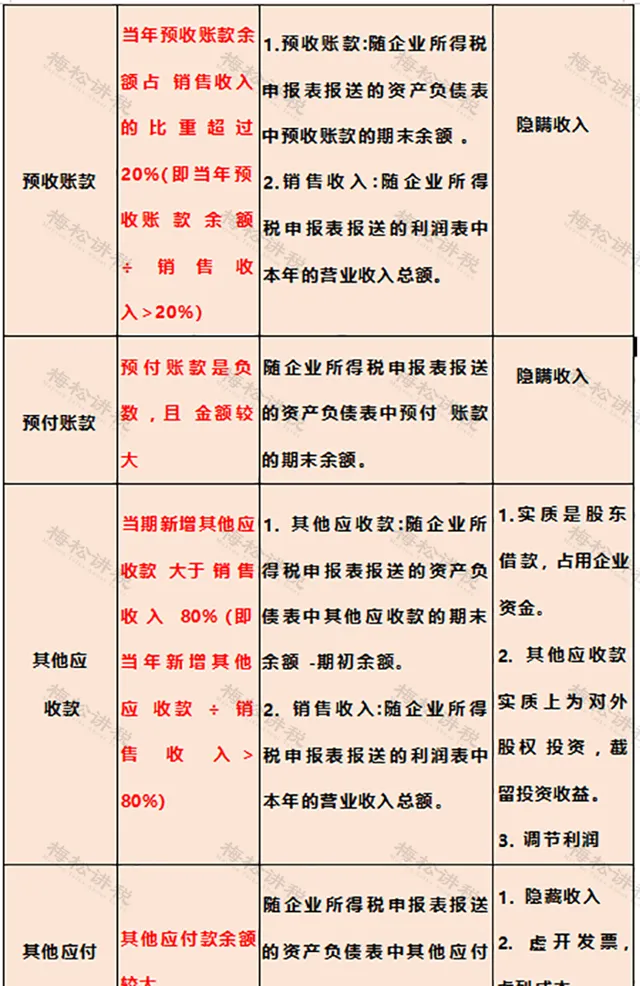

10、 往來賬目的預警

0 3

警惕!這6種情況

企業會被約談!被稽查!

1、少交個稅和社保的

施行五證合一後,稅務、工商、社保隨時合並介面,企業人員、收入等相關資訊互聯,虛報薪資已經沒余地了,個人所得稅和社保千萬別計算著少交! 特別註意:員工薪資長期在5000以下或每月薪資不變的,會被稅務局重點關註。

2、 庫存賬實不一致的 開票軟體已經增加了商品編碼,若再加上單位編碼,大數據的快速和準確度你難以想象,金稅三期會比你自己更了解你的庫存狀況,進了什麽貨,進了多少,什麽型號的,出了什麽貨,出了多少,出了什麽型號的,它都了如指掌,一旦有業務發生,庫存狀況盡收它的「法眼」。 賬實不一致的,包括名稱、數量、型號等不一致,會被稅務局重點關註。

3、虛開發票的 金三金四利用強大的大數據,進項發票與銷項發票的行業相關性、同一法人相關性、同一地址相關性、數量相關性、比率相關性,通通在它的「掌控「之中,虛開發票查驗指數100%喲~不要存在僥幸心理!

4、企業所得稅異常申報的 大數據對企業業務狀況了如指掌,不僅知道你企業收入是多少,哪些業務帶來的收入等,而且知道你企業購入了多少固定資產:買過幾套辦公桌,換過幾輛車;還知道你公司發生了多少費用:多少是加油的、多少是辦公的、多少是差旅的,多少是請客的...... 特別註意:那些成本和毛利率等指標明顯不合理的企業,或長期虧損卻一直不倒閉的企業。 金稅三期透過同行業比對,就能知道您的企業應該產生多少利潤,企業所得稅變得透明,還敢逃嗎?對偷稅行為,稅務機關追征期限無限制!

5、增值稅抵扣異常的 大數據會幫你計算商品增值額,前文提到 增值稅進項大於銷項會觸發預警 。 值得特別註意的是,如果你取得並抵扣了增值稅異常憑證,那你的麻煩就大了。 即:如果給你開發票的企業是 虛開 增值稅發票,或者是 走逃(失聯)企業 ,那麽你也要被牽連,稅務局會約談你,讓你提供證明業務真實發生的資料,接著會面臨一系列檢查!

6、未正常申報納稅的 這裏的未正常申報包括: ①未申報,②申報不及時,③申報不完整,④不合規零申報。 註意:出現上述情況將被列為 非正常戶 ;或被認定為 走逃失蹤戶 的納稅人,當年的納稅人信用直接評為 D級 ,甚至將會 吊銷營業執照!

04

遇到稅務稽查怎麽辦?

別慌!掌握這七點就夠了

萬一被稅務局約談或者檢查了怎麽辦?企業該如何應對稅務專項檢查?我們做了一張圖,總結了 7點,對你一定有幫助!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出