關於企業住宿費的那點事,看看稅務怎麽答復的吧~

0 1

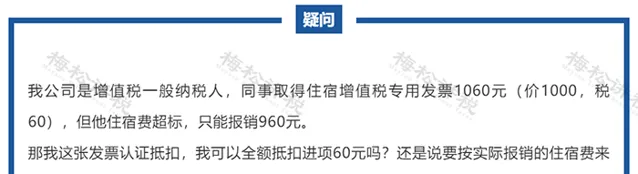

出差住宿費超標怎麽報銷和抵扣?

也就是說,

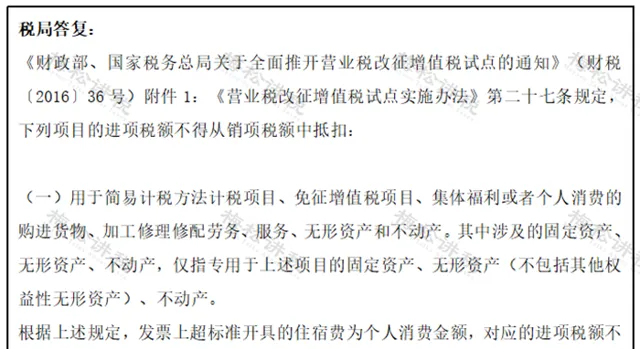

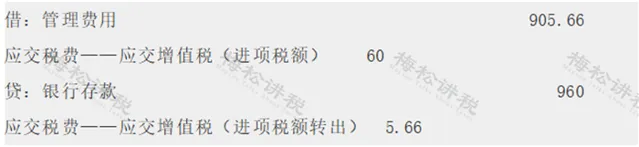

對於員工出差的住宿費,未超標的可以正常報銷和抵扣,超過標準的,不允許抵扣進項稅。以上述案例來說,會計處理如下:

0 2

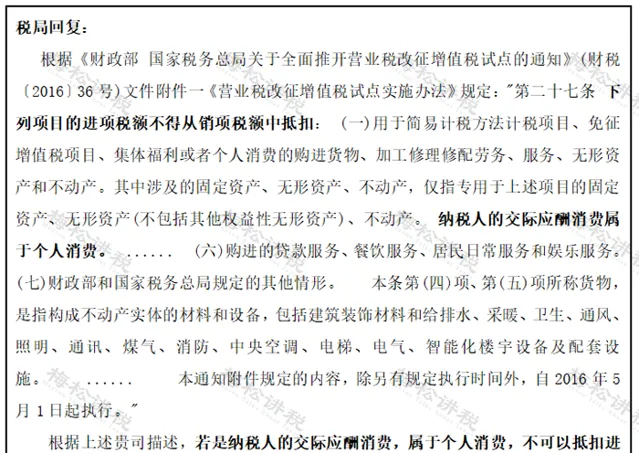

業務招待的住宿費,怎麽報銷和抵扣?

給大家總結一下就是:

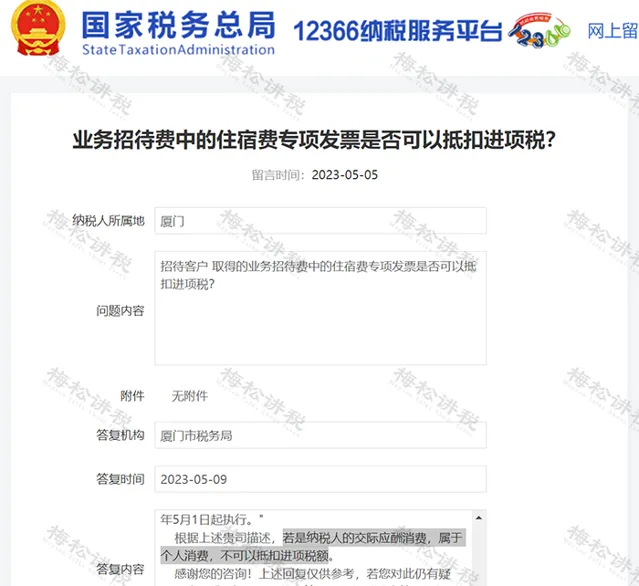

1、 企業一般意義上的「業務招待費」 可能包括生產經營需要的宴請、旅遊景點參觀、娛樂、以及住宿費用等,這些基本屬於是「交際應酬費」, 相關專票的進項稅額不能抵扣,只能做轉出;

2、 企業如果負擔的其他企業員工的差旅費,能不能抵扣進項稅要綜合業務的性質判斷:

比如,A公司聘請B公司的員工維修一項機器裝置,B公司員工因此產生的住宿費用由A公司負責,該項費用企業列入業務招待費,此時的住宿費非交際應酬性消費而屬於生產性支出,可以抵扣進項稅。

3、 企業應嚴格區分業務招待費和會議費,不得將業務招待費內容計入會議費稅前列支和抵扣 ,會議費正常情況下需要提供會議時間地點人員、會議記錄等材料作為稅前扣除的輔助材料,同時其符合上述情況的會議費不屬於交際應酬費範疇可以進項抵扣。

0 3

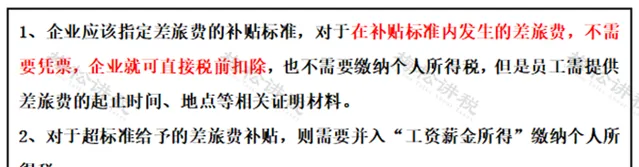

公司發放住宿補貼的,

是否要憑發票扣除?交個稅嗎?

問題內容:

員工出差的費用憑票報銷後,公司再按每次出差天數給予出差員工住宿補貼、交通補貼、餐費補貼,請問這些補貼是否屬於國稅發〔1994〕89號文裏不征稅的差旅費津貼,這些補貼是否需要納入出差員工的薪資薪金繳納個稅?

稅局答復:

根據相關規定,企業可以參照國家有關規客製定本單位差旅費管理辦法。 對能夠提供差旅費起止時間、地點等相關證明材料,按差旅費管理辦法發放的差旅費,準予稅前扣除。 差旅費開支範圍包括城市間交通費、住宿費、夥食補助和公雜費。個人取得 規定標準範圍的差旅費津貼不征收個人所得稅,超過標準部份並入取得當月薪資薪金計算繳納個人所得稅。

根據 規定:「國稅發〔1994〕89號檔規定不征稅的誤餐補助,是指按財政部門規定,個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費。一些單位以誤餐補助名義發給職工的補貼、津貼,應當並入當月薪資、薪金所得計征個人所得稅。」

根據稅務局的回復,給大家總結如下:

0 4

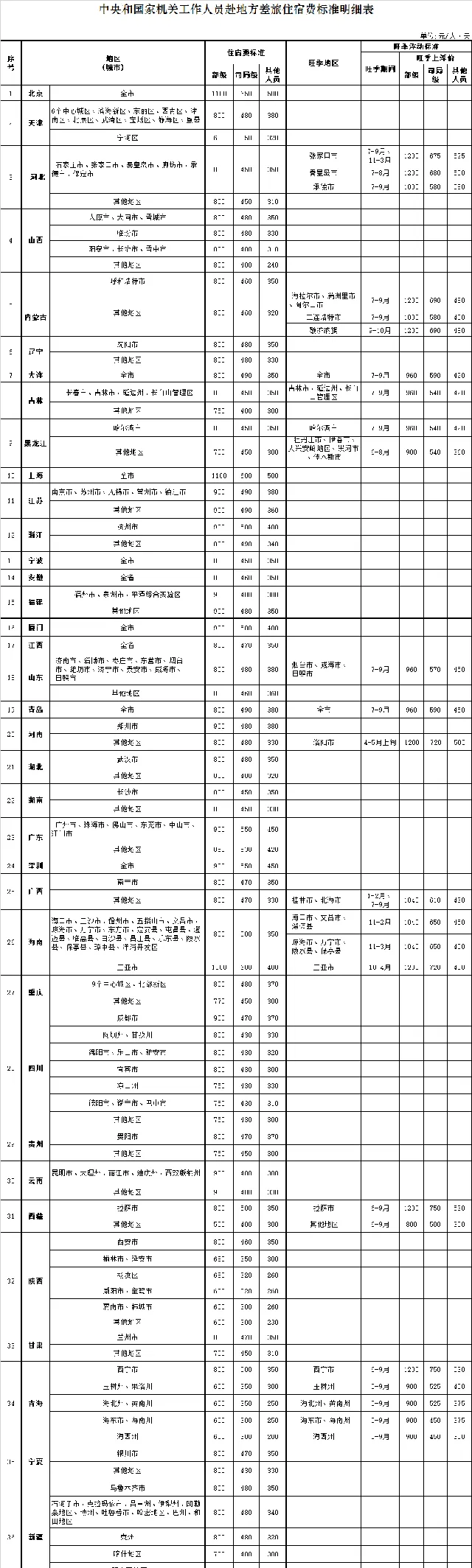

企業如何指定住宿差旅標準?

首先明確第一點,個人所得稅與企業所得稅政策, 都沒有制定過差旅費津貼的標準 ,也沒有授權稅務總局、省及省以下稅務機關制定此類標準。

其次明確第二點,國家和稅務局並 沒有權力替企業制定出差人員差旅費標準 ,或者要求企業執行政府相關部門制定的公務人員差旅費標準。按【公司法】的規定,公司自主經營權不受影響。

也就是說,企業的差旅費津貼 可以自己制定 ,但是,在征稅問題上,稅務的權力是很大的,稅企就算對標準高低的意見達不成一致, 稅務也有權按其認定征稅 。當然,納稅人如果對稅務的核定有異議,可以按規定進行復議甚至訴訟。

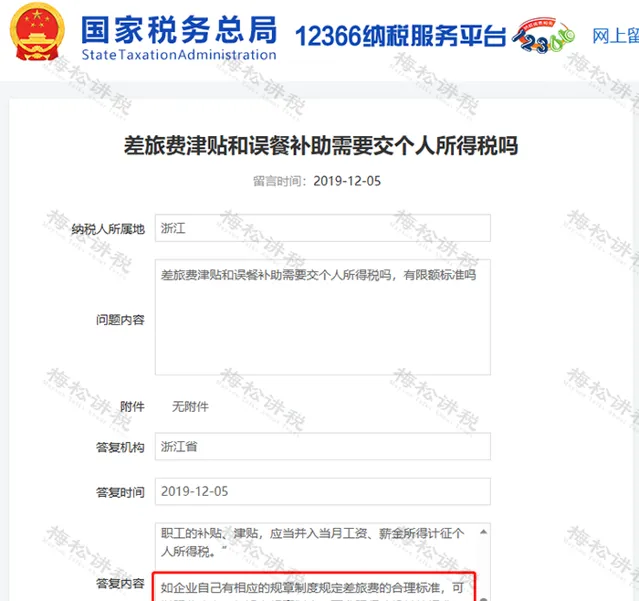

1、自行制定標準

浙江省稅務局答復(2019-12-05): 如企業自己有相應的規章制度規定差旅費的合理標準,可以照此確定 。

2、參照行政機關執行

同樣來自於浙江省稅務局上述答復: 如沒有規章制度,可參照行政機關的標準 ( 僅供參考 ) 。

0 5

一圖掌握會議費、住宿費的財稅處理

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出