會計核算餐費,要小心了!看看下邊這個案例,希望給大家一個警醒。

0 1

某公司員工報銷餐費被查!

處罰事由:

你單位在2022年至2023年期間,接受員工提供的增值稅普通發票合計26份,價稅合計338673元。 上述發票已列入業務招待費,資金實際用於報銷員工墊付的業務招待費。你單位與開票公司無實際業務往來, 上述發票已被國家稅務總局南京市稅務局第三稽查局證實虛開。

處罰依據:

【中華人民共和國發票管理辦法】第三十七條第二項之規定:「有下列情形之一的,由稅務機關處1萬元以上5萬元以下的罰款;情節嚴重的,處5萬元以上50萬元以下的罰款;有違法所得的予以沒收:(二)知道或者應當知道是私自印制、偽造、變造、非法取得或者廢止的發票而受讓、開具、存放、攜帶、郵寄、運輸的」, 對你單位知道或者應當知道是私自印制、偽造、變造、非法取得或者廢止的發票而受讓的行為處以 10000元罰款。

日常工作中,很多企業都會發生業務招待費的問題,其中的業務招待費又大部份包含餐費,餐費的發票問題是每個企業都容易踩的「雷區」, 小編提醒大家:

1、 會計人員切記不要自作聰明,讓老板去找票來頂替餐費報銷,這是一種嚴重的違法行為。

招待費多並不可怕,只要是真實發生的,都可以入賬。

2、 由於業務招待費在企業所得稅上有扣除限額,超出部份會計別忘記年終匯算清繳做納稅調增處理。

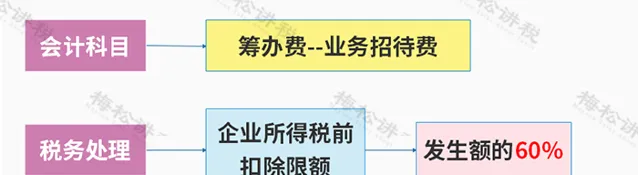

【企業所得稅法實施條例】第四十三條:企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

3、 給老板報銷因公招待發生的餐費,不會涉及代扣個人所得稅的問題。 若是隨機送給個人的禮品等招待費是需要代扣20%的個稅的。

4、 以後會計人員不要混淆「會計入賬」和「稅前扣除」的概念,就比如好多會計認為白條不能夠入賬 ,其實這個理解是錯誤的,業務真實發生後取得了白條會計上可以入賬,只是企業所得稅前不得扣除。

02

最新最全的餐費入賬、扣除攻略!

會計不知道,記錯賬了多交稅!

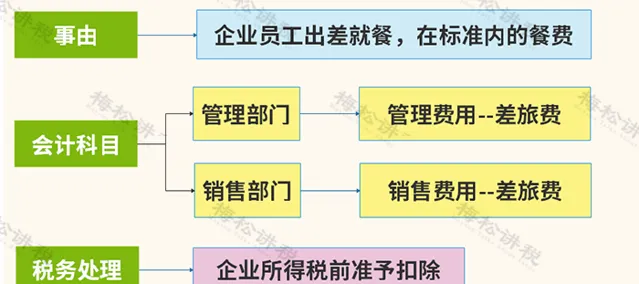

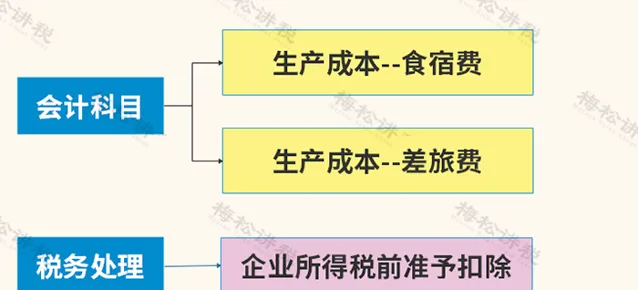

一、 可以全額扣除的

1、計入差旅費

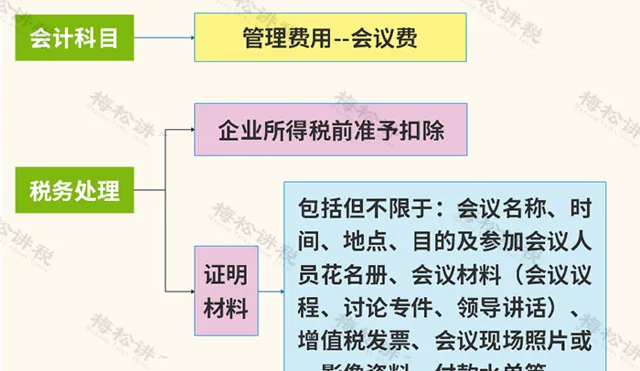

2、計入會議費

企業應將業務招待費與會議費嚴格區分,不得將業務招待費計入會議費。納稅人申報扣除的會議費,主管稅務機關要求提供證明資料的,應提供能證明真實性的、足夠的有效憑證或資料。會議費證明材料包括會議時間、地點、出席人員、內容、目的、費用標準、支付憑證等,否則可能不會被稅務機關認可,從而導致不能稅前扣除。

3、計入董事會費

4、計入影視成本

二、 只能限額扣除的

1、計入業務招待費

在業務招待費的範圍上,不論是財務會計制度還是新舊稅法都未給予準確的界定。實際操作中可參考以下範圍確定:

( 1)企業生產經營需要宴請或工作餐的開支;

( 2)企業生產經營需要贈送紀念品的開支;

( 3)企業生產經營需要發生的旅遊景點參觀費和交通費及其他費用的開支;

( 4)企業生產經營需要發生的業務關系人員的差旅費開支。

一般來講,外購禮品用於贈送的,應作為業務招待費,但如果禮品是納稅人自行生產或經過委托加工,對企業的形象、產品有標記及宣傳作用的,也可作為業務宣傳費。同時,要嚴格區分企業給客戶的回扣、賄賂等非法支出,對這些支出不能作為業務招待費在稅前扣除。業務招待費僅限於與企業生產經營活動有關的招待支出,與企業生產經營活動無關的職工福利、職工獎勵、為企業銷售產品而產生的傭金以及支付給個人的勞務支出也都不得列支業務招待費。

2、計入籌辦費

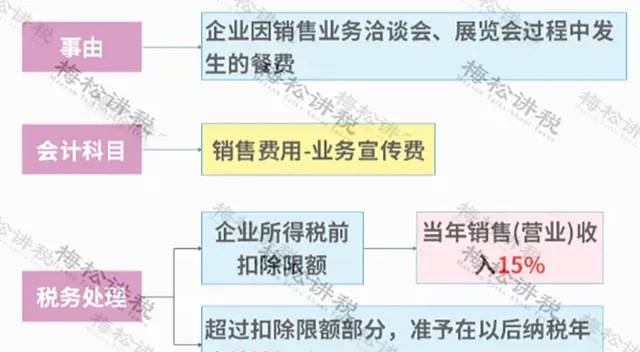

3、計入業務宣傳費

註意: 1、對化妝品制造或銷售、醫藥制造和飲料制造(不含酒類制造)企業發生的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入30%的部份,準予扣除;超過部份,準予在以後納稅年度結轉扣除。

2、煙草企業的煙草廣告費和業務宣傳費支出,一律不得在計算應納稅所得額時扣除。

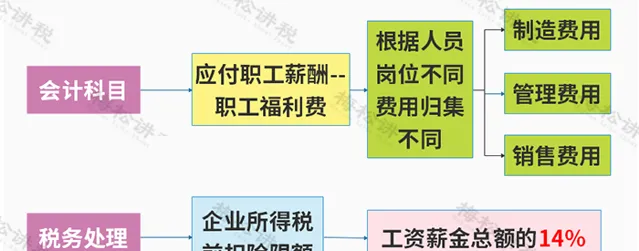

4、計入職工福利費

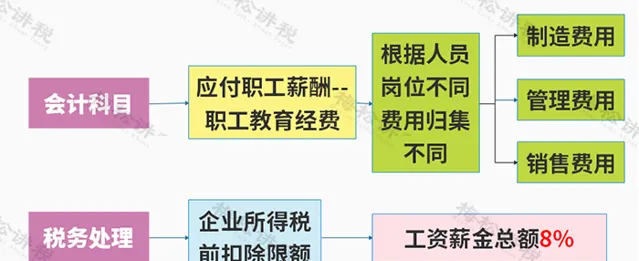

5、職工教育經費

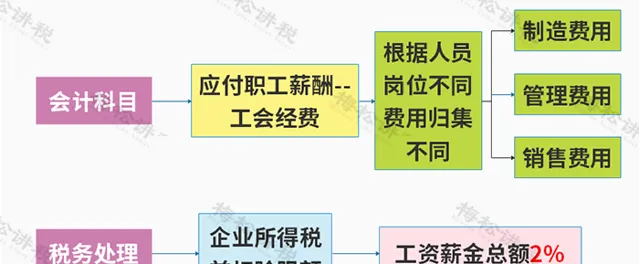

6、計入工會經費

三、 不能稅前扣除的

1、與企業生產經營活動無關的各種支出不能稅前扣除。

2、實際業務與發票計畫不符的,不能稅前扣除。

03

3個常見問題最全解答,

會計不知道,沒法幹活!

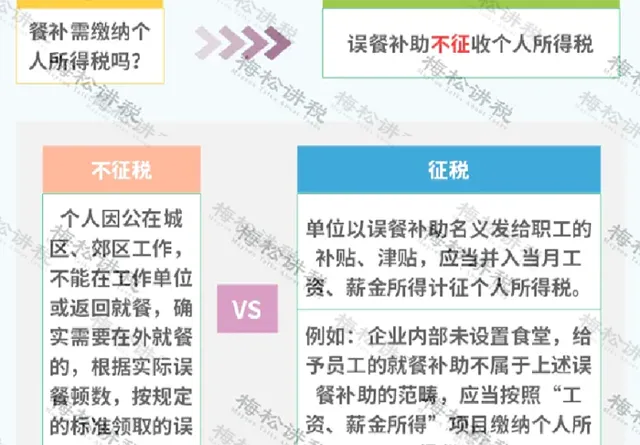

一、誤餐補助

1、會計處理: 企業根據職工提供服務的受益物件分情況處理,具體會計分錄如下:

(1)計提成本費用時 | 借:生產成本、制造費用等 貸:應付職工薪酬-薪資 |

(2)實際發放時 | 借:應付職工薪酬-薪資 貸:庫存現金或銀行存款 |

2、稅務處理

3、風險提示:

財稅字[1995]82號檔對誤餐補助的標準進行了原則上的定,即「個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費。」而對於具體的補助標準,該檔沒有給出明確規定。

為防止誤餐補助的費用支出在稅務稽查中產生稅收風險而進行納稅調整,企業應當制定誤餐補助發放的制度和標準,結合具體情況,明確在何種情況下向員工發放誤餐補助以及誤餐補助的金額標準,並以誤餐補助發放記錄表作為原始憑證入賬。

對於超過標準發放的誤餐補助以及稅務機關認定不合理發放的誤餐補助,應當並入員工薪資、薪金,計算並代扣代繳個人所得稅。

在稅務實踐中,很多地方財政部門在90年代制定了誤餐補助,補助標準很低,一直沒有調整,無論是政府行政機關、事業單位還是企業單位,基本都很少執行這個政策。因此,這部份誤餐補貼個人所得稅政策目前鮮有執行。

二、午餐補貼、加班餐費

1、會計處理

對於向職工發放的午餐補貼、加班餐費,其涉及兩種會計處理方式。

2、稅務處理:

(1)個人所得稅

企業按固定標準,以現金的形式按月向員工發放的午餐補貼,根據國家稅務總局2015年34號公告,並入「薪資薪金」繳納個稅。

(2)企業所得稅

A、企業按固定標準,以現金的形式按月向員工發放的午餐補貼,符合合理薪資薪金的,可以在企業所得稅前扣除。

B、企業內部制定標準,由員工提供相應金額的發票進行報銷,在稅務稽查中難以辨別該支出是否屬於業務招待,存在一定的籌劃空間,可透過業務招待費科目進行核算從而規避員工個人所得稅。但業務招待費只能部份在稅前列支,企業將面臨多繳企業所得稅的問題。因此,企業以此種方式發放誤餐補貼,應當根據自身情況權衡利弊來選擇具體的方式。

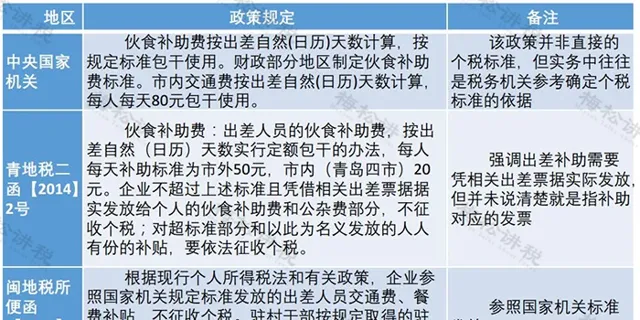

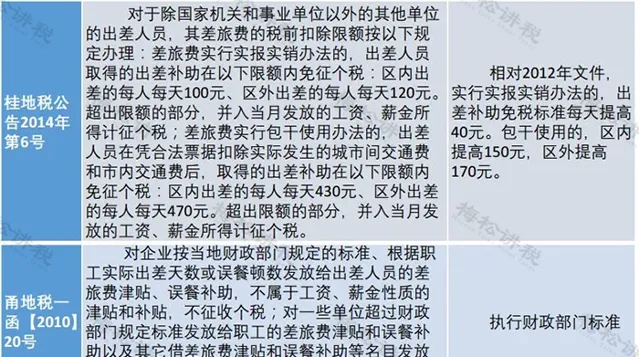

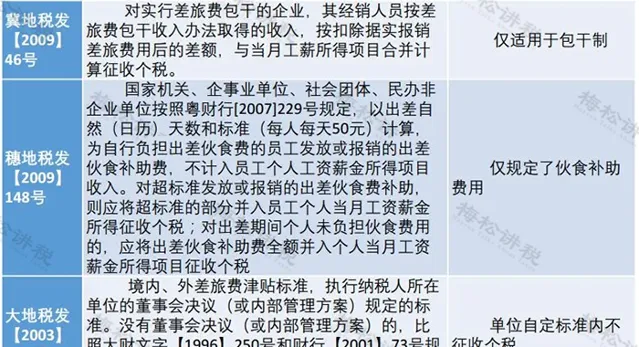

三、差旅費津貼

1、各地政策歸納

2、風險提示

(1)企業實行差旅費包幹制

差旅費包幹制,即企業制定一定的金額標準,員工的差旅費按天計算發放。在國家政策層面,尚無對企業差旅費津貼標準的規定,企業可自行制定相關標準並向主管稅務機關備案。

A、個人所得稅風險

超過標準或異常 的差旅費津貼可能被稅務機關認定為變相發放薪資補貼、津貼, 計征個人所得稅 。因此,建議企業按照行政機關標準執行企業的差旅費津貼制度,中國居民的標準按當地財政部門標準執行。

B、企業所得稅風險

企業發生差旅費支出時,交通費和住宿費以發票為稅前扣除憑證, 差旅補助支出需提供出差人員姓名、出差地點、時間和任務等內容的證明材料 。對補助標準較高或經常性支出的,應提供差旅費相關管理制度。

因此,企業應結合自身情況及出差目的地的實際情況,制定合理的差旅費津貼標準和發放制度,並向主管稅務機關備案,防止在稅務稽查中產生稅收風險。

(2)企業實行差旅費實報實銷制

差旅費實報實銷制,即出差員工提供出差過程中取得的真實可靠的合法憑據(如車票、船票、機票等),企業可據實報銷,不需要代扣代繳個人所得稅。

最後提醒:

1.並非所有的餐費支出都屬於業務招待費的範圍,而業務招待費的範圍也不僅僅是餐費;

2.餐費支出的入賬科目應當跟隨主要活動支出的入賬科目,例如差旅餐費列入差旅費,會議餐費列入會議費,培訓餐費列入職工教育經費等;

3.企業應當制定合理的誤餐補助、差旅費報銷制度和金額標準,避免在稅務稽查中產生納稅調整的風險;

4.企業在購進餐飲服務時應當取得合法有效的票據作為入賬憑證和稅前扣除憑證。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出