自從18年固定資產可以所得稅前一次性稅前扣除新政出台以後,會計圈就存在兩種聲音:

第一種 是會計處理和所得稅處理一致,都是一次性計入管理費用;

第二 種 是會計處理仍然按照固定資產,每個月計提折舊,只是所得稅的時候進行加計扣除。

政策理解不到位,容易出大麻煩!

1

500萬元以下固定資產可一次性扣除

怎麽理解?怎麽處理?

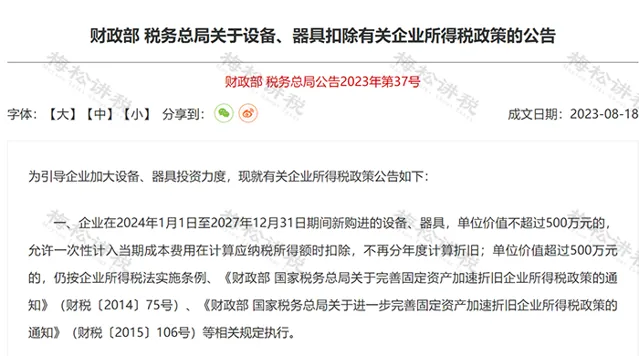

一、扣除政策規定

1.財稅〔20

23

〕

37

號規定:

企業在

2024年1月1日至2027年12月31日期間新購進的裝置、器具

(指除房屋、建築物以外的固定資產),

單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

2.

「允許一次性計入當期成本費用」並不是多扣除,是指「提前扣除」

,「一次性」扣除當期納稅調減,後折舊攤銷期間都進行納稅調增。

3.

企業享受固定資產加速折舊政策時,

不強制要求企業稅收和會計處理一致,允許存在稅會差異。

(註意:政策明確說是可以存在差異的,而不是一刀切,會計處理和稅務處理是一樣的)

二、會計和稅務怎麽處理

(1)根據【企業會計準則第4號—固定資產】的規定,企業應當根據與固定資產有關的經濟利益的預期實作方式,合理選擇固定資產折舊方法;

(2)會計處理需要按照固定資產折舊方法計提折舊,企業所得稅處理「一次性計入當期成本費用」,產生的稅會差異;

(3)按照【企業會計準則第18號—所得稅】規定,

所得稅應采用資產負債表債務法進行核算,計算暫時性差異,據以確認遞延所得稅負債

。

三、案例說明

某一般納稅人2024年6月1日購進專門用於研發的某裝置, 含稅價452萬元,取得增值稅專用發票,該裝置可以按規定抵扣進項稅額。該研發裝置預計可使用年限為10年,預計凈殘值為0,會計上按直線法計提折舊,稅法上按照上述優惠政策計提折舊。企業所得稅率為25%。

1.20

24

年購進裝置時

借:固定資產-某裝置 400

應交稅費-應交增值稅(進項稅額)52 (增值稅稅率13%)

貸:銀行存款 452

2.計提折舊

每年計提折舊=400÷10=40萬元,2024年計提6個月(註:投入使用月份的次月起計算折舊)為20萬元。

借:研發支出-費用化支出 20

貸:累計折舊 20

期末將「研發支出-費用化支出」轉入「研發費用」科目。

借:研發費用 20

貸:研發支出-費用化支出 20

3.所得稅調整

(1)稅務上2024年按優惠政策計提折舊400萬元,折舊產生的稅會差異應調減應納稅所得額=400-20=380萬元;

(2)研發費用可以享受100%加計扣除的稅收優惠,應調減應納稅所得額=400×100%=400萬元。

(3)A裝置期末賬面價值=400-20=380萬元,計稅基礎=400-400=0萬元,前者大於後者380萬元,屬於應納稅暫時性差異,應確認遞延所得稅負債=380×25%=95萬元。

借:所得稅費用 95

貸:遞延所得稅負債 95

總結一句話就是:

500萬元以下的裝置,還是公司正經的「固定資產」!不能因為可以選擇一次性扣除就計入「管理費用」!

2

註意!

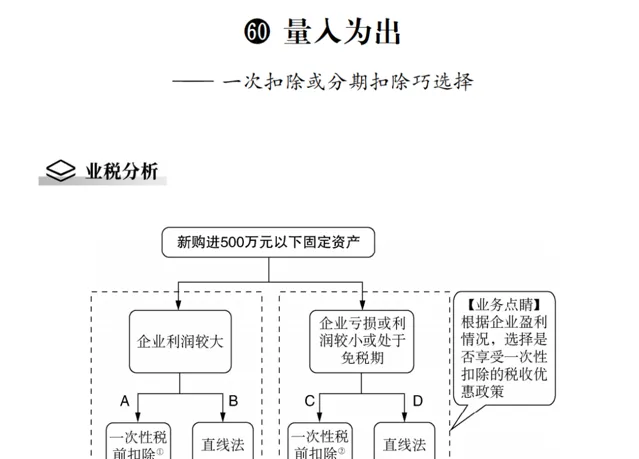

一次性扣除並不一定劃算

這麽做的會計要抓緊調賬了!

一、 一次性加計扣除有時候並不劃算

對於短期無法實作盈利的虧損企業而言,選擇實行一次性稅前扣除政策會進一步加大虧損,且由於稅法規定的彌補期限的限制,該虧損可能無法得到彌補,實際上減少了稅前扣除額。

企業根據自身生產經營需要,可自行選擇享受一次性稅前扣除政策。但為避免惡意套取稅收優惠,公告明確企業未選擇享受的,以後年度不得再變更。

需要註意的是,以後年度不得再變更的規定是針對單個固定資產而言,單個固定資產未選擇享受的,不影響其他固定資產選擇享受一次性稅前扣除政策。比如公司買了一個B超機花了10萬,當時沒有享受優惠,以後又買了一個胎心監護機20萬,這個20萬還是可以繼續由自己選擇的!

企業新購進 500萬元以下固定資產該怎樣選擇扣除方式,是可以進行稅收籌劃的:

答案都在這本書裏,感興趣的小夥伴速戳:

二、 這樣做的會計處理要抓緊調賬

梅松公司今年1月份買了一輛車金額36萬元。

借:管理費用-車輛費用 36萬元

貸:銀行存款 36萬元

提醒:這樣任性的會計處理是錯誤的!

正確的處理:

梅松公司今年1月份買了一輛車金額36萬元。

借:固定資產-汽車 36萬元

貸:銀行存款 36萬元

假如按照3年折舊,不考慮凈殘值,月折舊額就是1萬元。

2月份計提折舊:

借:管理費用-折舊費 1萬元

貸:累計折舊 1萬元

3月份計提折舊:

借:管理費用-折舊費 1萬元

貸:累計折舊 1萬元

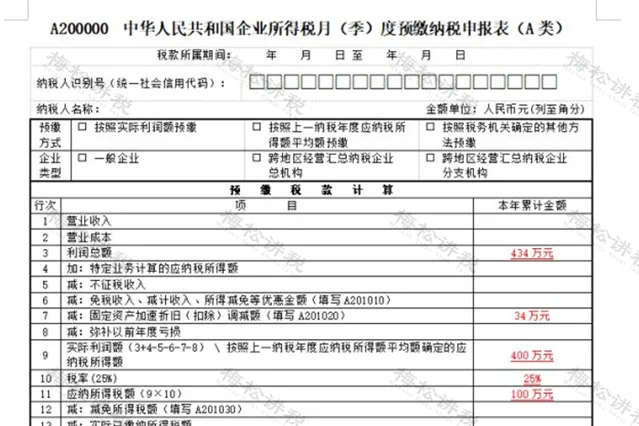

三、 納稅申報表怎麽填寫 ?

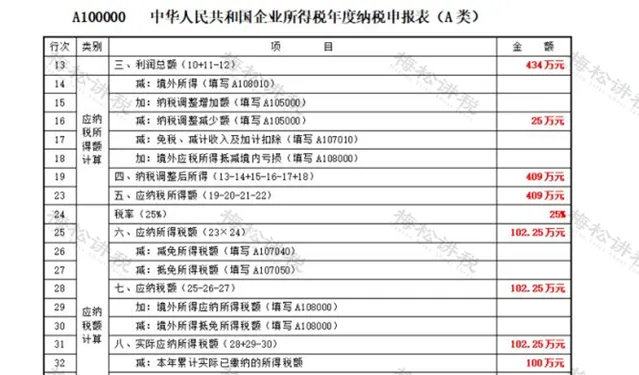

假如梅松公司2024年第一季度利潤總額434萬元,不屬於小型微利企業。

則由於1月份購買了36萬元的汽車,允許一次性扣除,同時折舊了2個月計2萬元。

因此需要調減應納稅所得額=36萬元-2萬元=34萬元

第一季度預繳企業所得稅=(434-34萬元)*25%=100萬元

第一季度所得稅申報表 填寫如下:

提醒: 季報表上第7行「固定資產加速折舊(扣除)調減額」:填報固定資產稅收上享受加速折舊優惠計算的折舊額大於同期會計折舊額期間,發生納稅調減的本年累計金額。

本行根據【固定資產加速折舊(扣除)明細表】(A201020)填報。

季 度的預繳申 報表的附表 填寫如下:

提醒1: 自該固定資產開始計提折舊起,在「稅收折舊」大於「一般折舊」的折舊期間內,必須填報本表。

當固定資產會計折舊金額小於稅收折舊金額時,在月(季)度預繳納稅申報時進行納稅調減,同時需計算享受加速折舊優惠金額並將有關情況填報本表。

提醒2: 自固定資產開始計提折舊起,在「稅收折舊」小於等於「一般折舊」的折舊期內,不填報本表。

提醒3: 當會計折舊金額小於等於稅收折舊金額時,該項資產的「納稅調減金額」=「享受加速折舊優惠計算的折舊金額」-「賬載折舊金額」。

當會計折舊金額大於稅收折舊金額時,該項資產「納稅調減金額」按0填報。

2024年度企業所得稅匯算清繳申報表填寫如下:

假若2024年度全年利潤僅僅就是434萬元,前四個季度已經預繳了100萬元所得稅,則匯算清繳的時候需要調減=36萬元-11萬元=25萬元

三、 一次性扣除需要留存什麽?

企業選擇享受一次性稅前扣除政策,需要註意留存好備查資料。包括:有關固定資產購進時點的資料(如以貨幣形式購進固定資產的合約、發票,以分期付款或賒銷方式購進固定資產的到貨時間說明,自行建造固定資產的竣工決算情況說明等)、固定資產記賬憑證、核算有關資產稅務處理與會計處理差異的台賬等。

3

500萬以下一次性扣除

大家糾結的14個問題

問題一: 單價不超過 500萬的固定資產一次性扣除,是不是指的所有的固定資產?

答復: 不是的 ,不包括房產土地等不動產。

問題二: 單價不超過 500萬的固定資產一次性扣除,是否包括融資租賃的固定資產?

答復:

融資租入的固定資產 不可以享受 一次性計入當期成本費用的優惠政策。

關於【國家稅務總局關於裝置器具扣除有關企業所得稅政策執行問題的公告】的解讀一是明確「購進」的概念。取得固定資產包括外購、自行建造、融資租入、捐贈、投資、非貨幣性資產交換、債務重組等多種方式。公告明確 「購進」包括以貨幣形式購進或自行建造兩種形式。將自行建造也納入享受優惠的範圍,主要是考慮到自行建造固定資產所使用的材料實際也是購進的,因此把自行建造的固定資產也看作是「購進」的。

問題三: 單價不超過 500萬的固定資產一次性扣除,是否包括購入二手的固定資產?

答復:

包括。

國家稅務總局公告2023年第37號【關於裝置器具扣除有關企業所得稅政策執行問題的公告】中提到的新購進,並不是僅僅指購買新的,指的是在規定期間購買的固定資產就可以享受。

問題四: 單價不超過 500萬的固定資產一次性扣除,若是202 3 年 12月份購買的,能否在202 3 年一次性扣除 ?

答復:

不可以 。固定資產在投入使用月份的次月所屬年度一次性稅前扣除。

問題五: 單價不超過 500萬的固定資產一次性扣除,是不是所有的企業必須要享受?

答復:

不一定,企業根據自身生產經營核算需要, 可自行選擇享受一次性稅前扣除政策。

問題六: 單價不超過 500萬的固定資產一次性扣除,去年買的固定資產當時沒有享受一次性扣,今年是否還允許享受?

答復:

不可以了,未選擇享受一次性稅前扣除政策的,以後年度不得再變更。

問題七: 單價不超過 500萬的固定資產一次性扣除,是否需要取得稅局的備案?

答復:

不需要備案 。新購進的單位價值不超過500萬元的固定資產允許一次性稅前扣除,該優惠政策的享受不需要去稅局備案後才可以享受,無需申請、無需備案,但要留存以下資料備查:確認購進時點的相關資料;固定資產記賬憑證;核算有關稅務處理和會計處理差異的台賬。

問題八: 單價不超過500萬的固定資產一次性扣除,我們是一家個人獨資企業,能否享受?

答復:

不可以。根據【企業所得稅法】第一條規定「在中華人民共和國境內,企業和其他取得收入的組織為企業所得稅的納稅人」,「個人獨資企業、合夥企業不適用本法」。據此,個體工商戶、個人獨資企業以及合夥企業不是企業所得稅的納稅義務人,因而也就 不能享受固定資產一次性稅前扣除優惠政策。

問題九: 單價不超過 500萬的固定資產一次性扣除,是不是會計處理的時候直接計入費用?

答復:

不是的。會計上仍然計入固定資產科目。

問題十: 單價不超過 500萬的固定資產一次性扣除,是不是企業所得稅預繳申報的時候就可以享受?

答復: 是的。

問題十一: 單價不超過 500萬的固定資產一次性扣除,是不是就沒法享受小型微利企業所得稅優惠政策了?

答復: 可以享受。

根據 第二條規定, 第三條所稱不得疊加享受,且一經選擇,不得改變的稅收優惠情形,限於企業所得稅過渡優惠政策與企業所得稅法及其實施條例中規定的定期減免稅和減低稅率類的稅收優惠。

根據上述規定,固定資產一次性稅前扣除稅收優惠政策和小型微利企業同屬於企業所得稅法規定的稅收優惠,二者可以疊加享受。

問題十二: 單價不超過 500萬的固定資產一次性扣除,是不是可以直接計入費用類會計科目?

答復:

新購進的單位價值不超過500萬元的固定資產允許一次性稅前扣除,這裏的一次性稅前扣除並非會計處理上一次性計入費用科目,而是會計處理仍然計入固定資產,稅務處理上允許一次性扣除,遞延納稅,會產生稅會差異。

問題十三: 單價不超過 500萬的固定資產一次性扣除,是不是接受外部捐贈的固定資產也可以享受一次性扣除?

答復:

不可以。限定為貨幣形式購進或自行建造兩種方式,排除了捐贈、投資、非貨幣性資產交換、債務重組等非貨幣形式。

問題十四: 單價不超過 500萬的固定資產一次性扣除,固定資產在投入使用月份的次月還是購入月份的次月所屬年度一次性稅前扣除?

答復:

根據「37號公告」規定,固定資產在投入使用月份的次月所屬年度一次性稅前扣除。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出