企業與股東,企業與其他個人,企業與企業之間的長期往來款掛賬如何處理?小編結合稅務局的回復,全都給大家總結全了!

0 1

企業與股東的借款

如何處理?

一、 股東借款給企業

此時公司賬上計入的是「其他應付款」科目。很多時候企業可能並沒有償還股東借款的能力,但是長期掛賬又存在稅務風險,可參考以下處理方式:

(一)債轉股增加企業的實收資本

這種方式下,企業不僅無需歸還借款,還無需繳納企業所得稅。

但是,債轉股要註意一下幾點:

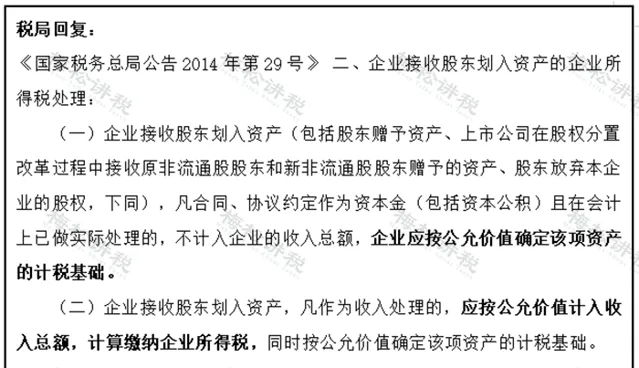

(二)股東放棄債權,轉為企業的收入

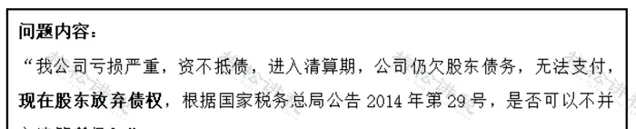

這種情況一般發生在企業清算時期。12366上曾有這樣一則留言:

也就是說,股東如果放棄債權的話,會讓企業面臨企業所得稅的問題。

(三)作為未支付股東的利潤

有的企業掛賬「其他應付款-自然人股東」,實際是屬於公司作出了利潤分配方案,而未支付股東的利潤,這種情況下,企業要代扣代繳股東的個人所得稅。賬務處理如下:

調整賬務:

借:其他應付款-股東 1000萬元

貸:應付股利-股東 1000萬元

支付股利:

借:應付股利-股東 1000萬元

貸:銀行存款 800萬元

應交稅費-個稅 200萬元

二、 企業借款給股東

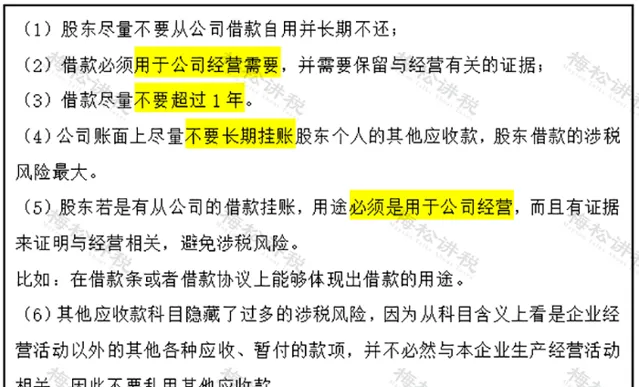

(一)股東向企業借款,有何建議?

(二)股東如何「安全地」從公司拿錢?

1.公司稅前費用支取

對於公司來說,有些費用是可以稅前列支的。但是需要滿足條件是與公司的生產經營相關,並且合法合理。

具體到股東,可以有以下一些事項:

( 1)股東的薪資: 股東也可以是公司的職員。那麽領一份薪資也理所當然。透過薪資和年終獎的發放,將股東的個人所得稅降至10%左右。因為有個人的免征額和專項附加扣除,那麽可以相應的抵免一部份個稅。

( 2)領取備用金: 如果根據公司制度,股東可以有備用金,那麽這就是合理的。但是註意,備用金的金額要符合公司規定,後期沖抵的發票必須是與企業的生產經營相關。 不能用家人不相關的開銷來沖抵 。

( 3)直接報銷: 股東與生產經營相關的差旅費、業務招待費等,在實際消費之後,都 可以根據公司制度來報銷 。但是不符合規定的個人開支也不要拿來報,因為公司稅前不能扣。

( 4)資產使用費 :比如股東有借款給企業,那麽就應該按照規定簽訂合約,由公司向股東支付利息;或者公司使用了股東的其他資產,采用的是租賃的方式,那麽也應向股東支付租金。這種情況下,需要交個人所得稅,且稅率是20%,相對來說還是比較高的。

2.稅後利潤分配

稅後利潤分配就是分紅。但分紅有不同的分法。

( 1)股東直接持股: 如果直接分紅給個人,那麽稅率20%。如果只是想取出生活費,那就不建議分紅了,用薪資薪金更好。

( 2)有限合夥企業持股: 這個情況下不會涉及交企業所得稅,很多時候被用以作為持股平台。倘若此平台設立在稅收優惠的地區,那麽可以將綜合稅率降得比較低。這樣的平台可以做多層巢狀設計,用以引進優秀的核心骨幹人員。

( 3)有限公司持股: 這種情況下,很多時候不是為了實際分得資金,而是為了做進一步的投資。如果股東取出錢來本身就是為了投資的,那就不要用個人來分紅,用公司的形式,可以免於重復征稅。

0 2

企業與他人之間借款

一、 企業向個人有償借款(支付利息)

1、 企業所得稅

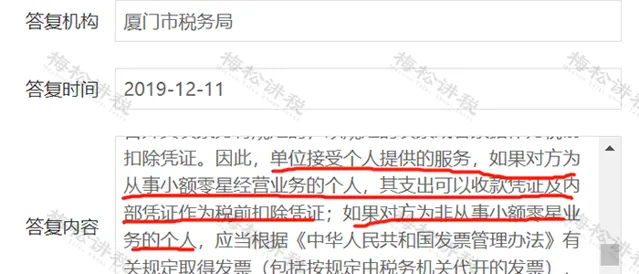

(1) 企業需取得發票

企業對個人的利息支出,超過「小額零星」標準的需要個人在稅務局申請代開發票作為稅前扣除憑證。

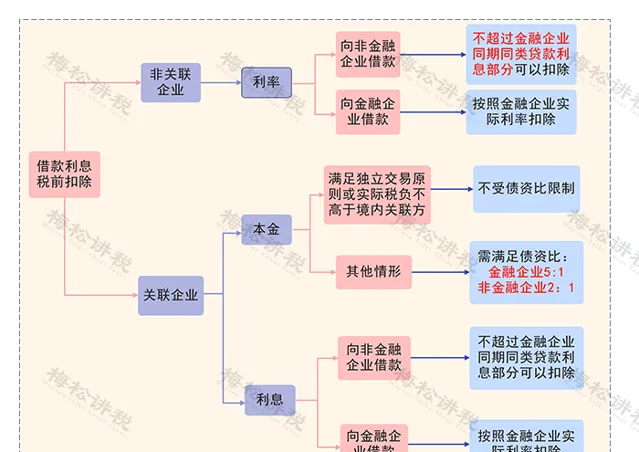

(2) 滿足債資比的要求

(3)公司發生的經營性借款利息支出不得在計算企業應納稅所得額時扣除

凡企業投資者在規定期限內 未繳足其應繳資本額的,該企業對外借款所發生的利息,相當於投資者實繳資本額與在規定期限內應繳資本額的差額應計付的利息,其不屬於企業合理的支出,應由企業投資者負擔 ,不得在計算企業應納稅所得額時扣除。

2.增值稅與附加稅

個人向企業借款取得的利息,屬於增值稅應稅範圍,企業向個人支付利息時,個人需要 按照1%稅率 繳納增值稅,同時繳納相應的附加稅。

註:個人取得的借款利息收入低於500元/次,免征增值稅。

3.個人所得稅

個人取得的利息收入需要 按「股息、利息、紅利所得」依20%稅率納稅 。單位在支付個人借款利息時,應按稅法規定代扣代繳個人所得稅。

4.印花稅

企業與個人簽訂的借款合約,按照【印花稅法】規定, 不需要繳納印花稅。

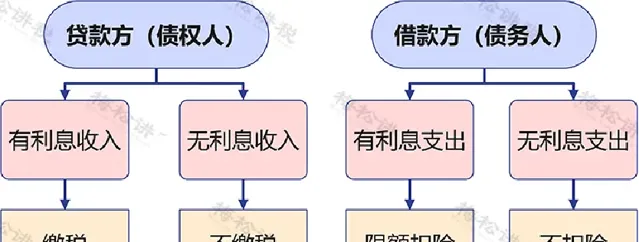

二、 企業向個人無償借款(不支付利息)

一般雙方都不涉及稅的問題,但這種借款方式存在一定的涉稅風險。

1、增值稅風險

一般情況:按視同銷售繳納增值稅

特殊情況 :對企業集團內單位(含企業集團)之間免征增值稅 (優惠時間: 截止2027.12.31)

所以,除特殊情況外, 無償借款屬於增值稅應視同銷售情形 ,不進行視同銷售處理,違反增值稅相關規定,存在增值稅風險。

註: 利息收入一般按照銀行同期同類貸款利率計算,借款利息收入按貸款服務繳納增值稅,適用6%增值稅稅率。

2、企業所得稅風險

(1)企業所得稅有納稅調增的風險

無償借款是 不符合獨立交易原則的 ,稅務機關有權進行 合理的調整 。

(2)對於有銀行貸款的企業,企業利息支出有納稅調增的風險

企業將銀行借款無償轉借他人,實質上是將企業獲得的利益轉贈他人的一種行為,因此企業將銀行借款無償讓渡給另一家企業使用, 所支付的利息與企業取得收入無關,應調增應稅所得額 。

3、個人所得稅風險

根據財稅〔2003〕158號規定,企業無償借款給個人投資者,在納稅年度終了後既不歸還,又未用於企業生產經營的, 未歸還的借款可視為企業對個人投資者的紅利分配,依照利息、股息、紅利所得計畫計征個人所得稅。

註: 自然人無償借款給企業,自然人沒有取得收入,不需要交個人所得稅。

0 3

企業與企業之間借款

一、關聯企業之間借款

1、 增值稅

根據 [政策延期至 2027年12月31日 ]第三條規定:

對企業集團內單位(含企業集團)之間的資金無償借貸行為, 免征增值稅 。

2、 企業所得稅

3、 印花稅

4、 附加稅

由於增值稅免征,因此, 不需要繳納附加稅 。

二、非關聯企業之間借款

這裏僅說明無償借貸的情況。

1、 增值稅

根據【財政部 國家稅務總局關於全面推開營業稅改征增值稅試點的通知】(財稅〔2016〕36號)附件1第十四條第一項規定:

所以,除了 用於公益事業或以社會公眾為物件外 ,無償借貸是要 繳納增值稅 的!

企業之間借貸在增值稅上,屬於「貸款服務」,根據稅法規定,一般納稅人適用稅率 6% ,小規模納稅人適用征收率 3% 。

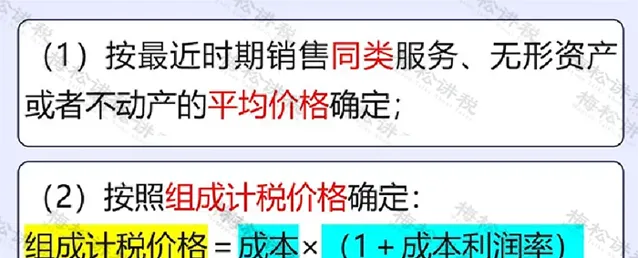

那麽有人會問,既然沒有收到實際的利息,那應該按照什麽利率來繳稅呢?

一般情況下,按照 金融企業同類同期貸款利率 計算!

但是,如果你不具有合理的商業目的,以謀取稅收利益為主要目的,透過安排、減少、免除、推遲繳納增值稅稅款,或者增加退還增值稅稅款的,那麽:

溫馨提示:

企業購進的貸款服務的進項稅不得從銷項稅額中抵扣。但最新的【增值稅法(征求意見稿)】中取消了貸款服務不得抵扣進項稅這一條款。

2、 企業所得稅

根據企業所得稅法的相關規定,只要是企業發生的合理的支出,均可以稅前扣除。而無息借款不涉及收入/支出問題,故 不涉及企業所得稅問題 。

3、 印花稅

根據【印花稅法】附件【印花稅稅目稅率表】規定:

因此,非金融企業之間借貸,不屬於印花稅的征稅範疇, 不征印花稅 。

4、 附加稅

城建稅、教育費附加、地方教育附加,是以納稅人實際繳納的增值稅、消費稅為計稅依據的,因此,繳納了增值稅的同時,就要 繳納附加稅 。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出