生活中有很多這樣的老板:" 公司是我開的,錢是公司的,所以,我 = 公司 = 錢,我 = 錢 "。

真是這樣嗎?來看看這兩個案例吧。

1

老板跟公司借錢

罰105萬個稅

大家來看看以下兩筆會計分錄有沒有問題:

案例一:

A老板在前些年開了一家公司,生意還算紅火,後來自己需要買一套房子改善改善生活,於是便從自己所開的公裏「借」走了350萬元拿去買房子。當時公司的會計是這樣做賬的:

會計分錄:

借:其他應收款-老板借款 350萬元

貸:銀行存款 350萬元

這筆借款一借就是多年,一直掛在「其他應收款」下沒有歸還。

案例二:

B老板在公司剛設立時先把一筆錢轉入公司賬上,後來轉一圈後又轉走了,當B老板把錢轉進來的時候是這樣做賬的:

會計分錄:

借:銀行存款

貸:股本—老板入股

抽走時時是這樣做賬的:

會計分錄:

借:其他應收款-老板借款

貸:銀行存款

抽走的資金作為股東借款掛在「其他應收款」賬下長期不歸還。

以上這些會計處理看似沒有什麽問題,但是在今年「稅務嚴打」的大環境下,這麽做是致命的!

當地稅務局在對A老板的公司稅務稽查中,在公司的「其他應收款」下發現了這筆老板轉走多年都沒有歸還的350萬元「借款」, 最後對 A 老板這筆借走的 350萬依照「利息、股息、紅利所得」計征個人所得稅70萬元,並對少扣繳稅款處於百分之五十的罰款即35萬元,一共105萬。

為什麽這借走的350萬元會被認定為「利息、股息、紅利所得」呢?

政策規定:

在2003年時國家稅務總局就曾下發了一個文( ),其中在該文的第二條中規定「納稅年度內個人投資者從其投資企業(個人獨資企業、合夥企業除外)借款,在該納稅年度終了後既不歸還,又未用於企業生產經營的,其未歸還的借款可視為企業對個人投資者的紅利分配,依照「利息、股息、紅利所得」計畫計征個人所得稅」。

由此可見,公司雖然是老板的,但是卻不是老板的小金庫,老板從公司帳上抽走資金長期不還拿去幹別的什麽事那是不行的。

2

老板如果想從公司「借款」怎麽辦?

一般來說,這樣做不合法,除非是屬於暫時性借款、分配利潤等特殊情況。

根據【中華人民共和國稅收征收管理法】第十七條規定:從事生產、經營的納稅人應當按照國家有關規定,持稅務登記證件,在銀行或者其他金融機構開立基本存款帳戶和其他存款帳戶,並將其全部帳號向稅務機關報告。將公司基本戶的錢轉到老板私人帳戶上的原因是什麽?

如果是屬於向公司借款:

借:其他應收款 - 老板

貸:銀行存款

以後拿到發票,證明其用途,可以是采購物資或者其他允許列支的費用,可沖抵其他應收款。

借:管理費用 / 營業費用 / 固定資產 / 原材料等

貸:其他應收款

或者老板還款:

借:銀行存款 / 現金

貸:其他應收款

但如果借款時間超過一年,按稅法規定會認為是對老板個人的利潤分配,需要就該款項繳納個人所稅。

那老板樣從公司 「安全的」拿錢呢? 舉個例子:

老板想要從公戶轉100萬到個人帳戶,你知道怎樣才是合理合法的嗎?

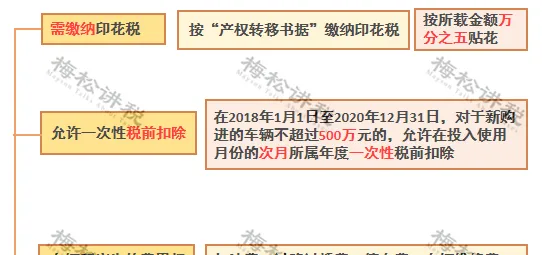

方法一:老板把車賣給公司

(1) 老板賣車涉稅分析

( 2)公司涉稅分析

也就是說,老板把車賣給公司,雙方只需繳納萬分之五的印花稅,且公司轉錢給老板不需要繳納個稅。

例:

公司轉100萬給老板個人,需要按分紅繳納個稅=100*20%=20萬元;

如果公司老板把一輛價值120萬的車,100萬賣給公司,公司給老板轉款100萬,需要繳納印花稅=100*0.5‰*2=1000元;

透過此方法可以節稅=200000-1000=19.9萬元,且公司購入的車輛,計入固定資產,不僅每月計提的折舊可以抵稅,車輛產生的加油費、過路費等也可以稅前扣除。

風險提示 :用此方法避稅,公司購入的車輛一定要用於公司生產經營所需,用於老板個人消費使用的不允許稅前扣除。

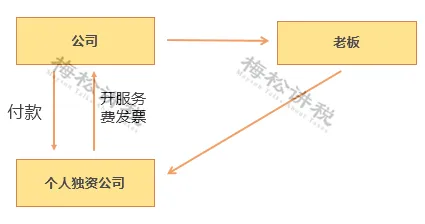

方法二:成立個人獨資公司

利用稅收窪地成立個人獨資企業,有些地區個人獨資企業核定征收率低至1.5%。

例:

公司轉100萬給老板個人,需要按分紅繳納個稅=100*20%=20萬元;

成立個人獨資企業,公司給個人獨資企業轉款100萬元,個人獨資企業開具相應的發票。需要繳納個稅=100*1.5%=1.5萬元;

則,透過此種方法可以節稅=20-1.5=18.5萬元。

風險提示: 個人獨資企業需向公司提供相應的服務且合理,才能開具發票,不能為了一味的追求避稅,而忽視了稅務風險。

3

這些情況下「公轉私」,

可以節稅!

又有小夥伴說了,你說的那些方式都需要交稅呀,老板說了,拿自己的錢還需要交稅,太虧了!

下面,小編整理了兩種可以節稅的「公轉私」方法,供大家參考:

一、利用年終獎的稅收優惠政策,合理籌劃老板的薪資、獎金

全年一次性獎金可以單獨計算個人所得稅,我們可以合理利用這一優惠政策,對老板的薪資、獎金的發放進行籌劃。

【舉例】

老板發放年終獎36000元,按年終一次性獎金的計算方法,需繳納個人所得稅1080元,稅負僅為3%,大大低於「股息、紅利所得」20%的稅率。

既發放薪資又發放獎金的情況下,薪資和獎金該如何分配才最省稅?這裏為大家準備了一個表格供參考:

需提醒註意的是,此種方法使用有限制:

1、在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次;

2、「年終一次性獎金」的計稅辦法執行至2021年12月31日,自2022年1月1日起,取得的年終獎就要全部計入綜合所得合並計稅了,趕緊抓住政策的小尾巴吧~

二、老板將個人資產銷售給公司

個人將自己使用過的物品對外出售,不需要繳納增值稅,由於二手物品的價格通常低於原值,也無需繳納個人所得稅,僅需要按0.5‰繳納印花稅即可,稅負可以說是非常低了~

而且,公司購入的固定資產,如果單價不超過500萬元,可以一次性在企業所得稅前扣除,如果購買的是車輛,那麽車輛發生的各種費用也可以入賬並稅前扣除了。

【舉例】

老板將個人用過的二手車賣給公司,車的原值為150萬元,賣價100萬元,老板和公司各繳納印花稅500元(100萬元*0.5‰=500元),共計1000元,稅負才1‰,這還沒算公司可以抵扣的企業所得稅呢。

同樣的,這種方法也存在局限性:

1、公司購入的資產需用於正常的生產經營活動。

車過戶了,但還是老板個人使用是不行的,不僅車輛費用不能稅前扣除,賣車行為的合理性也會被稅務機關質疑;

2、由於老板與公司之間存在關聯關系,所以該買賣行為屬於關聯交易,價格一定要公允,否則同樣會被稅務機關稽查並補繳稅款。

4

老板向企業借款

有何稅務風險?有何建議?

老板向企業借款,反映在企業賬面上,就是「 其他應收款-自然人 」科目長期掛賬。

一、有何稅務風險?

1、個人所得稅風險

自然人從企業借款,在該納稅 年度終了後既不歸還,又未用於企業生產經營的,視同分紅繳納20%的個人所得稅。

2、增值稅風險

自然人從企業借款,會被視同提供貸款服務,即使沒有利息收入也要視同銷售,按同期同類銀行貸款利率確認利息收入,然後 按照增值稅適用稅率征收借款期間的增值稅。

二、 老板 向企業借款,有何建議?

1.老板盡量不要從公司借款自用並長期不還;

2.借款必須 用於公司經營需要 ,並需要保留與經營有關的證據;

3.借款盡量 不要超過1年 。

4.公司賬面上盡量 不要長期掛賬 個人的其他應收款,老板借款的涉稅風險最大。

5.老板若是有從公司的借款掛賬,用途 必須是用於公司經營 ,而且有證據來證明與經營相關,避免涉稅風險。

比如:在借款條或者借款協定上能夠體現出借款的用途。

6,.其他應收款科目隱藏了過多的涉稅風險,因為從科目含義上看是企業經營活動以外的其他各種應收、暫付的款項,並不必然與本企業生產經營活動相關,因此不要亂用其他應收款。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出