会计核算餐费,要小心了!看看下边这个案例,希望给大家一个警醒。

0 1

某公司员工报销餐费被查!

处罚事由:

你单位在2022年至2023年期间,接受员工提供的增值税普通发票合计26份,价税合计338673元。 上述发票已列入业务招待费,资金实际用于报销员工垫付的业务招待费。你单位与开票公司无实际业务往来, 上述发票已被国家税务总局南京市税务局第三稽查局证实虚开。

处罚依据:

【中华人民共和国发票管理办法】第三十七条第二项之规定:「有下列情形之一的,由税务机关处1万元以上5万元以下的罚款;情节严重的,处5万元以上50万元以下的罚款;有违法所得的予以没收:(二)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的」, 对你单位知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让的行为处以 10000元罚款。

日常工作中,很多企业都会发生业务招待费的问题,其中的业务招待费又大部分包含餐费,餐费的发票问题是每个企业都容易踩的「雷区」, 小编提醒大家:

1、 会计人员切记不要自作聪明,让老板去找票来顶替餐费报销,这是一种严重的违法行为。

招待费多并不可怕,只要是真实发生的,都可以入账。

2、 由于业务招待费在企业所得税上有扣除限额,超出部分会计别忘记年终汇算清缴做纳税调增处理。

【企业所得税法实施条例】第四十三条:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

3、 给老板报销因公招待发生的餐费,不会涉及代扣个人所得税的问题。 若是随机送给个人的礼品等招待费是需要代扣20%的个税的。

4、 以后会计人员不要混淆「会计入账」和「税前扣除」的概念,就比如好多会计认为白条不能够入账 ,其实这个理解是错误的,业务真实发生后取得了白条会计上可以入账,只是企业所得税前不得扣除。

02

最新最全的餐费入账、扣除攻略!

会计不知道,记错账了多交税!

一、 可以全额扣除的

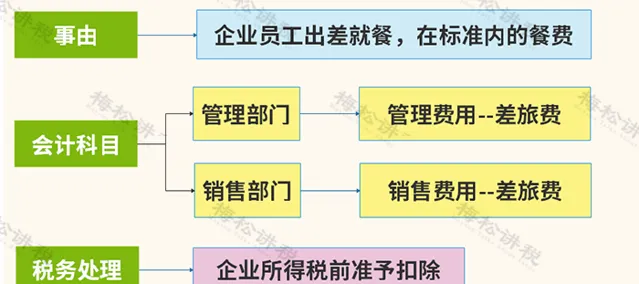

1、计入差旅费

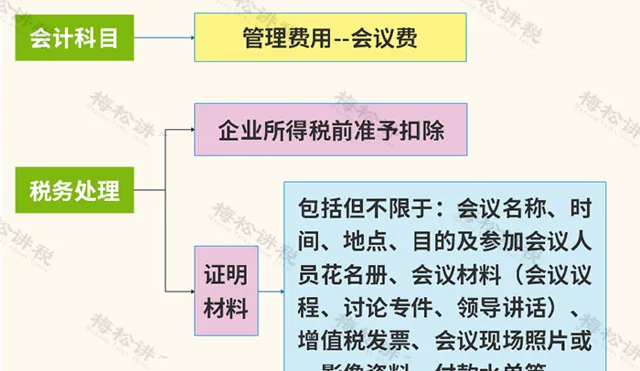

2、计入会议费

企业应将业务招待费与会议费严格区分,不得将业务招待费计入会议费。纳税人申报扣除的会议费,主管税务机关要求提供证明资料的,应提供能证明真实性的、足够的有效凭证或资料。会议费证明材料包括会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等,否则可能不会被税务机关认可,从而导致不能税前扣除。

3、计入董事会费

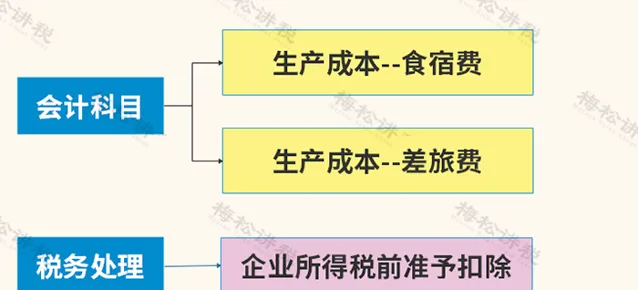

4、计入影视成本

二、 只能限额扣除的

1、计入业务招待费

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。实际操作中可参考以下范围确定:

( 1)企业生产经营需要宴请或工作餐的开支;

( 2)企业生产经营需要赠送纪念品的开支;

( 3)企业生产经营需要发生的旅游景点参观费和交通费及其他费用的开支;

( 4)企业生产经营需要发生的业务关系人员的差旅费开支。

一般来讲,外购礼品用于赠送的,应作为业务招待费,但如果礼品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。同时,要严格区分企业给客户的回扣、贿赂等非法支出,对这些支出不能作为业务招待费在税前扣除。业务招待费仅限于与企业生产经营活动有关的招待支出,与企业生产经营活动无关的职工福利、职工奖励、为企业销售产品而产生的佣金以及支付给个人的劳务支出也都不得列支业务招待费。

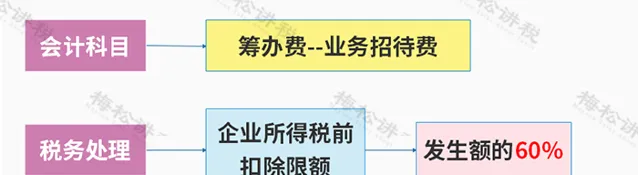

2、计入筹办费

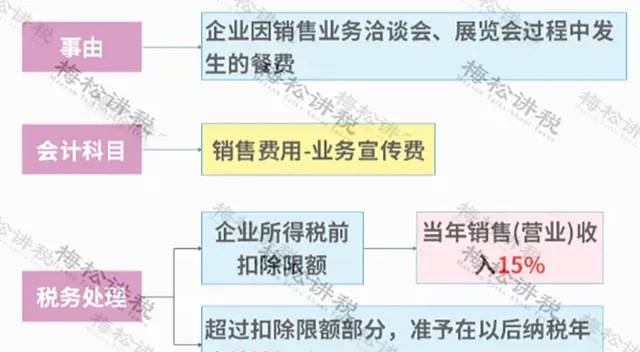

3、计入业务宣传费

注意: 1、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

2、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

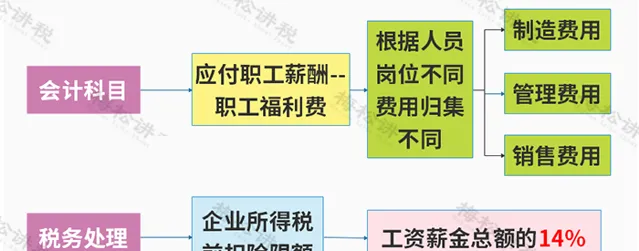

4、计入职工福利费

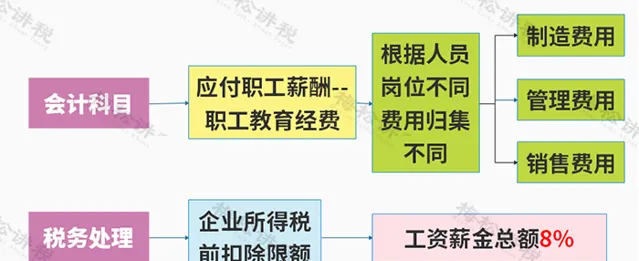

5、职工教育经费

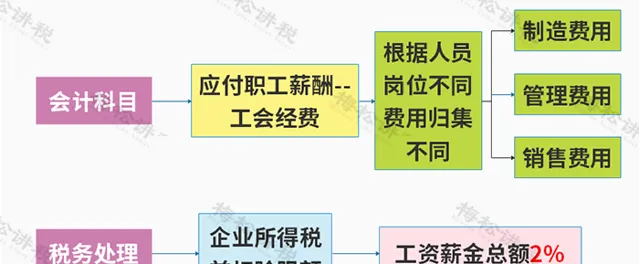

6、计入工会经费

三、 不能税前扣除的

1、与企业生产经营活动无关的各种支出不能税前扣除。

2、实际业务与发票项目不符的,不能税前扣除。

03

3个常见问题最全解答,

会计不知道,没法干活!

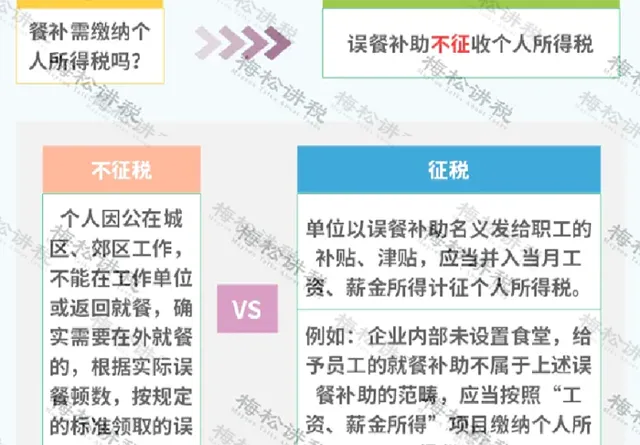

一、误餐补助

1、会计处理: 企业根据职工提供服务的受益对象分情况处理,具体会计分录如下:

(1)计提成本费用时 | 借:生产成本、制造费用等 贷:应付职工薪酬-工资 |

(2)实际发放时 | 借:应付职工薪酬-工资 贷:库存现金或银行存款 |

2、税务处理

3、风险提示:

财税字[1995]82号文件对误餐补助的标准进行了原则上的定,即「个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。」而对于具体的补助标准,该文件没有给出明确规定。

为防止误餐补助的费用支出在税务稽查中产生税收风险而进行纳税调整,企业应当制定误餐补助发放的制度和标准,结合具体情况,明确在何种情况下向员工发放误餐补助以及误餐补助的金额标准,并以误餐补助发放记录表作为原始凭证入账。

对于超过标准发放的误餐补助以及税务机关认定不合理发放的误餐补助,应当并入员工工资、薪金,计算并代扣代缴个人所得税。

在税务实践中,很多地方财政部门在90年代制定了误餐补助,补助标准很低,一直没有调整,无论是政府行政机关、事业单位还是企业单位,基本都很少执行这个政策。因此,这部分误餐补贴个人所得税政策目前鲜有执行。

二、午餐补贴、加班餐费

1、会计处理

对于向职工发放的午餐补贴、加班餐费,其涉及两种会计处理方式。

2、税务处理:

(1)个人所得税

企业按固定标准,以现金的形式按月向员工发放的午餐补贴,根据国家税务总局2015年34号公告,并入「工资薪金」缴纳个税。

(2)企业所得税

A、企业按固定标准,以现金的形式按月向员工发放的午餐补贴,符合合理工资薪金的,可以在企业所得税前扣除。

B、企业内部制定标准,由员工提供相应金额的发票进行报销,在税务稽查中难以辨别该支出是否属于业务招待,存在一定的筹划空间,可通过业务招待费科目进行核算从而规避员工个人所得税。但业务招待费只能部分在税前列支,企业将面临多缴企业所得税的问题。因此,企业以此种方式发放误餐补贴,应当根据自身情况权衡利弊来选择具体的方式。

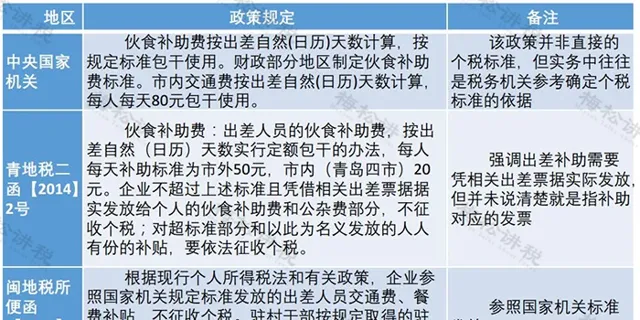

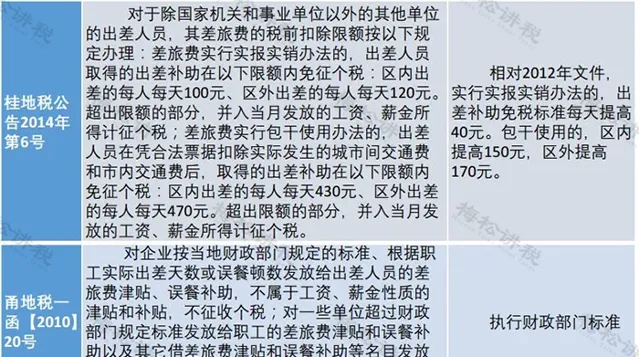

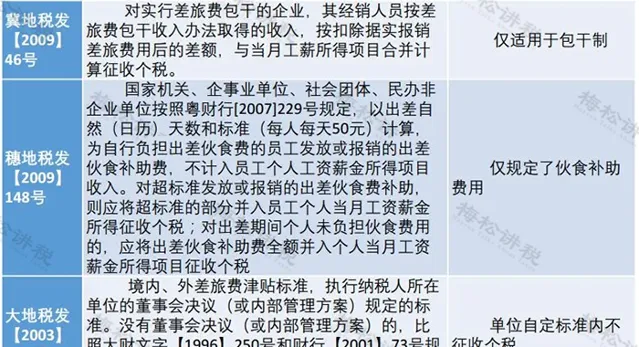

三、差旅费津贴

1、各地政策归纳

2、风险提示

(1)企业实行差旅费包干制

差旅费包干制,即企业制定一定的金额标准,员工的差旅费按天计算发放。在国家政策层面,尚无对企业差旅费津贴标准的规定,企业可自行制定相关标准并向主管税务机关备案。

A、个人所得税风险

超过标准或异常 的差旅费津贴可能被税务机关认定为变相发放工资补贴、津贴, 计征个人所得税 。因此,建议企业按照行政机关标准执行企业的差旅费津贴制度,中国居民的标准按当地财政部门标准执行。

B、企业所得税风险

企业发生差旅费支出时,交通费和住宿费以发票为税前扣除凭证, 差旅补助支出需提供出差人员姓名、出差地点、时间和任务等内容的证明材料 。对补助标准较高或经常性支出的,应提供差旅费相关管理制度。

因此,企业应结合自身情况及出差目的地的实际情况,制定合理的差旅费津贴标准和发放制度,并向主管税务机关备案,防止在税务稽查中产生税收风险。

(2)企业实行差旅费实报实销制

差旅费实报实销制,即出差员工提供出差过程中取得的真实可靠的合法凭据(如车票、船票、机票等),企业可据实报销,不需要代扣代缴个人所得税。

最后提醒:

1.并非所有的餐费支出都属于业务招待费的范围,而业务招待费的范围也不仅仅是餐费;

2.餐费支出的入账科目应当跟随主要活动支出的入账科目,例如差旅餐费列入差旅费,会议餐费列入会议费,培训餐费列入职工教育经费等;

3.企业应当制定合理的误餐补助、差旅费报销制度和金额标准,避免在税务稽查中产生纳税调整的风险;

4.企业在购进餐饮服务时应当取得合法有效的票据作为入账凭证和税前扣除凭证。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布