2024年開年,能把人從淩晨五點的被窩裏叫醒的是什麽?既不是鬧鐘,也不是夢想。對一些中年人和「精神中年人」來說,這個答案可能是始祖鳥龍年限定,而對一群年輕人來說,則是銀行的大額存單。

他們早早做好了攻略,一旦發現哪家銀行存款利率比別處略高一點點,就會趁別人還在熟睡時,提前偵錯網路、登入帳號、重新整理頁面——用搶演唱會門票的勁頭和門道開啟銀行App。而存上了這筆錢的幸運鵝們,不僅當下能分泌不少多巴胺,獲得即時的快樂,這份快樂,也比搶到門票更持久。

這年頭,年輕人真不愛搶著花錢了。畢竟,他們曾跟三十多萬人一起搶的AJ早已頻繁在各個二手平台輪轉,曾熬夜排隊買的新iPhone還沒老一代好使。他們從苦心營造松弛感變成了真松弛:過去費力尋找「靜奢風」大牌平替,現在直接換成海澱區「區服」,一件黑羽絨服過一個冬天,真香。年輕人在生活上摳摳搜搜、能躺則躺。

但一提起攢錢,他們的勁頭比誰都足。 一夜暴富不切實際,但躺平更不可取,那些越來越務實的年輕人,已經迷上了「悶聲發小財」。

生活可以「懶癌上身」,

但攢錢必須「重拳出擊」

過去一年裏,如果你在一個滬漂姐妹群約出國度假,大家可能紛紛「太累想躺」「婉拒了哈」,但你說「有個銀行存款利率比別的地方高」,她們恨不得立刻出發,爭做 「存款特種兵」 。

2023年,「存款特種兵」開始流行,社交媒體上時不時有他們的身影:一個杭州姑娘搶到50萬大額存單上了熱搜;一個包郵區女孩周末自駕去上海存錢,回家時車的後備箱裝滿了銀行送的油和大米。有人幾天輾轉四個地方,有人跨越幾千公裏,就為找一個利率稍高一點的「寶藏銀行」。

存款給年輕人們帶來了安全感

還有人用上了 「假裝存錢法」 ,發起瘋來連自己都騙。假裝穿越到修仙世界,為了煉制丹藥,打各種副本,需要攢多少寶石,就對應著在現實裏攢多少錢。他們曬出的存錢計劃,畫風是這樣的——「今天開始,你就是甄嬛」「重生之復仇千金」……放在網文界,那也是相當炸裂。

還有一些姐妹更是重量級,假裝自己懷孕,認真搜尋孕期各個階段的花銷,對應把錢攢下來:這周買了妊娠油,攢100元;下周做檢查,攢200元;為了測量腹圍買了新卷尺,還能攢5元……過去,一點錢都存不下來,這下,小金庫可算建起來了。網友銳評:雖離譜但有用。

財不入急門,細水長流就好

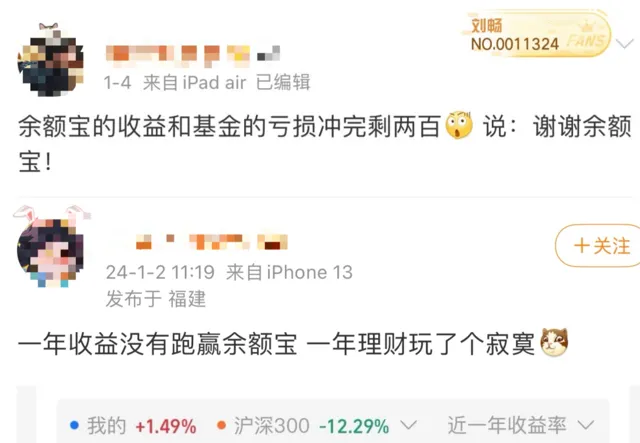

也有相當多的年輕人選擇「逃」回余額寶。前幾年整天研究哪個板塊能漲,每個交易日定鬧鐘開啟交易軟體,心情也跟著指數起起落落落落落……今年開年,很多人發現,炒股炒基折騰一整年,收益還沒跑贏余額寶。網友辣評:「年少不懂余額寶,錯把大A當成寶。」

不少年輕人「逃」回余額寶「求穩」

從過去一年走紅的這些理財現象不難看出,這屆年輕人雖然生活中「懶癌」上身,但攢錢時重拳出擊。 他們相信的不再是各種「暴富密碼」,而是落袋為安、小賺即可,底線是穩定、安全,不虧錢。

那些差點賠掉底褲的

年輕人,開始穿上秋褲

「一通操作猛如虎,年底倒虧兩萬五」。前幾年,那些上頭炒股炒基的年輕人有多狂熱,今天就有多焦慮。

前幾年瘋狂all in的年輕人已被現實驚醒

一開始,很多人都覺得自己能抵抗人性,做到「別人貪婪我恐懼,別人恐懼我貪婪」,可是真當市場震蕩時,眼睜睜看著帳戶的錢變少,仍然忍不住「割肉」離場,等下次上漲的時候又忍不住買進,陷入「高買低賣」的惡性迴圈。

結果,就會像鳥鳥在一次脫口秀裏吐槽的那樣:你要是不懂瞎投,就像顛勺一樣,越折騰錢越少。有網友說,自己已經好久不敢開啟基金頁面,每次上去看,「感覺蒸發的都不是我的錢,是我的腦子」。

很多年輕人沖著「高收益」入場,經歷了幾次2800點保衛戰、交了不少學費才上完理財第一課:認清高收益的另一面——高風險。更重要的是,他們中很多人變得更了解自己:原本以為自己年少氣盛輸得起,可眼睜睜看著辛苦掙來的「窩囊費」「精神損失費」賠進去,鬧心也是真真切切。

他們由此發現,自己的風險承受力、控制情緒的能力和認知水平,並不適合all in高風險的理財方式,段位還是不夠。

年輕人的心情也跟著股市的走向起起伏伏

於是,他們重新關註起風險相對較低的貨幣基金、定期存款,主打一個「穩穩的幸福」。就像氣溫降到零下十五度,才終於「聽媽媽的話」,套上了秋褲。

「寶寶類」貨幣基金主要投向國債、銀行定期存單這類低風險、高流動性的金融工具,這意味著,相比股票和主動型基金,它更為穩健,但在利率上,又比活期存款能打。余額寶,則是這屆年輕人最早接觸到的貨幣基金平台。在存款利率一年三降的大環境下,不少年輕人重新發現「1余額寶=12個活期存款」「原來理財的經典款也很香」。

網友表示「收益還沒跑贏余額寶」

據余額寶官方數據,2023年,余額寶為使用者賺到的收益為545億元,比2022年增長了20%。余額寶使用者中,90後占4成,95後的數量同比更是出現明顯增長,成為攢錢的主力軍。

被行情「吊打」的年輕人這才悟了:不是all in玩不起,而是穩定更有價效比。

從中國證券投資基金業協會統計的數據來看,截至2023年11月,貨幣基金規模達到11.55萬億,占公募開放式基金市場的48%,而且規模增速跑贏了公募整體。這意味著,越來越多人把貨幣基金當作避險底倉。

「烏卡時代」的不確定面前,

用「小錢」托住自己

最近幾年有個流行詞叫「烏卡時代」,它描述了世界的不確定性和復雜性。很多人都努力在「烏卡」的狀態中,找到屬於自己的確定性。

年輕人開始悟了,生活是場馬拉松,不能指望一時走運,靠持續的韌性捱過寒冬,才能等到下一輪上升周期時,分享市場的紅利。

一位90後北漂女孩,打算用年終獎的五萬元,認真學學怎麽更長久地留在牌桌上。三年前,她把兩萬元年終獎梭哈買進一支股票,結果一直被套牢,兩年後賠進去一小半,尷尬離場。這次,她決心不再當「純愛戰士」,而是學會分散風險,當理財「海王」:用四萬分別買入貨幣基金、債券基金,做好托底;只用五千買入一支處在低位的股票;再拿五千補倉主動型基金拉低成本。 她現在相信,理財和戀愛一樣,「魚塘越大,情緒越穩」。

這幾年,更多普通人開始回歸精打細算:發小財、攢小錢。這些錢往往看起來很不起眼——類似余額寶每日收益「夠買一瓶東方樹葉」。但就像【繁花】裏玲子說的,「不是所有人都像你寶總做數學題一樣地賺錢,大部份是像我一樣,吭哧吭哧,一個硬幣一個硬幣地存起來的。」

一個硬幣一個硬幣積累,就能帶來改變

寶總的劇本,不是誰都能拿。很多時候,普通人只求踏踏實實往前走,那些點滴積攢的小錢,不能讓人暴富,卻提供著持續且確定的安全感。

(理財有風險,投資需謹慎。文中觀點僅供參考,不構成投資和購買建議。)

策劃丨 三聯.CREATIVE

微信編輯 設計排版丨 沈藝超

作者丨 九力

圖片來源丨 視覺中國、unsplash、余額寶、互聯網

*文章版權歸【三聯生活周刊】所有

歡迎轉發到朋友圈,轉載請聯系後台