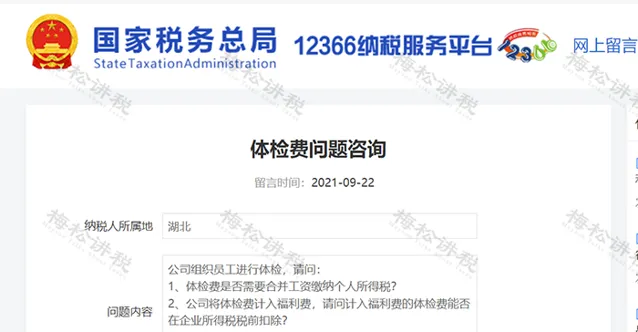

公司員工體檢,會計核算做對了嗎?

0 1

員工體檢費用一定屬於 「職工福利費」嗎?

不一定。

職工體檢費,要區分為兩種情況: 福利性質和非福利性質 。

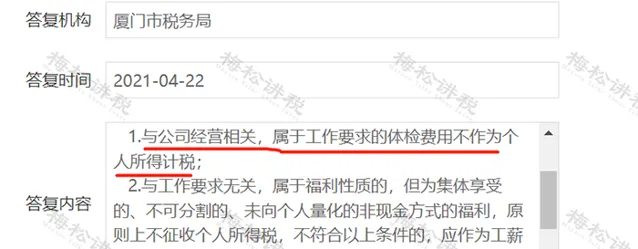

一、 福利性質的體檢費

福利性質的體檢,就是企業員工人人均可享受,完全就是一種福利待遇,跟具體的工作崗位等沒有直接的關系。

根據稅務局的回復:

這種情況下的體檢費,應歸入「職工福利費」。

1、

賬務處理:

借:管理費用—職工福利費

貸:應付職工薪酬—福利費

2、 企稅稅前扣除:

在薪資薪金支出總額的14%以內限額扣除。

3、 個稅繳納問題:

計入「薪資薪金」總額,由單位負責代扣代繳個稅。

二、 非福利性質的體檢費

包括職業病防治體檢、職業健康體檢(辦理健康證)等,因為特殊的工作崗位或工作環境等,法律法規要求對這些職工必須定期或非週期性進行的體檢。

這類體檢的費用支出,屬於勞動保護費或企業證照辦理費用等。

1、

賬務處理:

借:管理費用—勞動保護費

應交稅費—應交增值稅(進項稅額)(如有的話)

貸:銀行存款

2、

企稅稅前扣除:

根據【企業所得稅法實施條例】第四十八條規定,企業發生的合理的勞動保護支出,準予全額扣除。

3、 個稅繳納問題:

員工體檢費屬於勞動保護費的,一般不計繳個稅 。

0 2

個人擡頭的體檢費能否稅前扣除?

稅局回復:

一、 根據【全國人民代表大會常務委員會關於修改<中華人民共和國企業所得稅法>的決定】(中華人民共和國主席令第64號)第八條規定, 企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

因此,員工到醫療機構體檢費票據擡頭是個人名字的,可以稅前扣除。

0 3

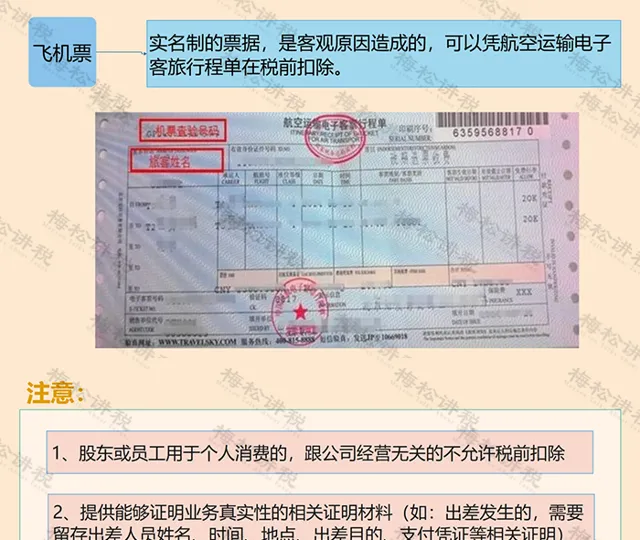

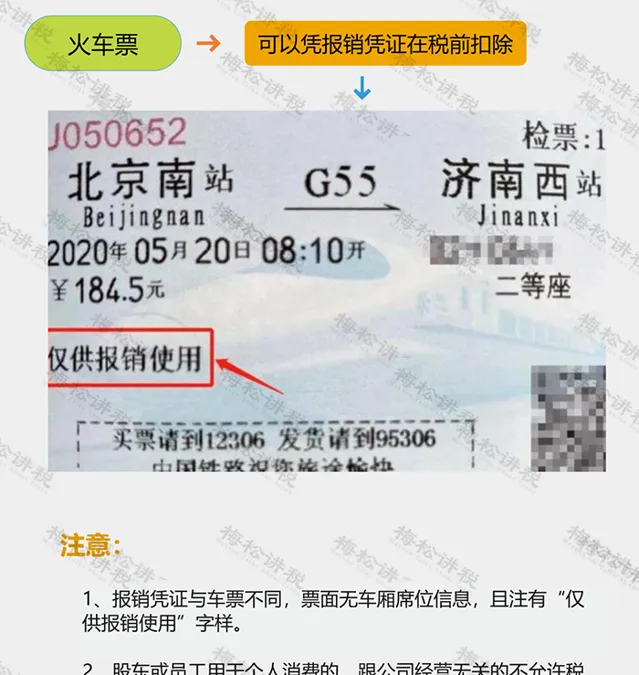

還有 7種個人擡頭發票,

也可稅前扣除

一、飛機票

二、火車票

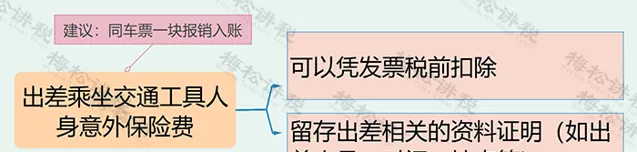

三、員出差乘坐交通工具的人身意外險

四、因公出差的簽證費

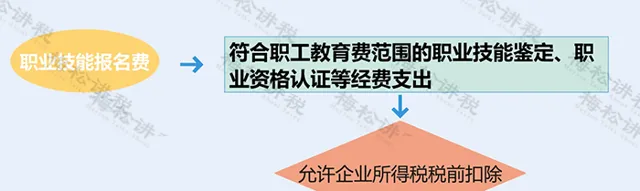

五、職業技能報名費、繼續教育費等

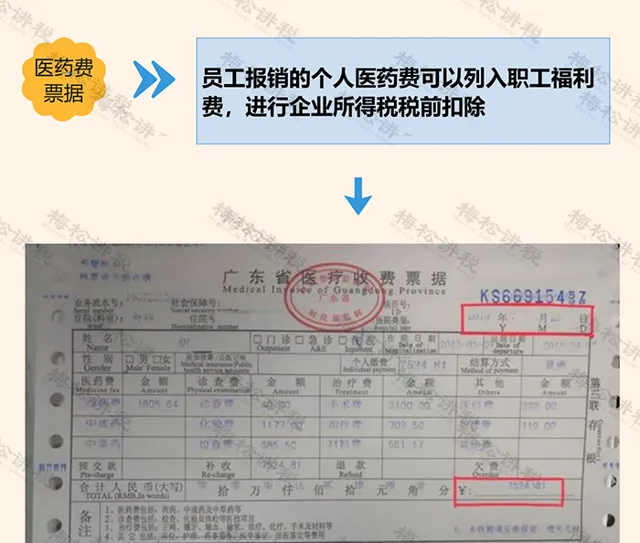

六、醫藥費票據

七、 水電費

0 4

註意!這 7種個人擡頭發票

不可以稅前扣除

一、個人付款,實際是公司租房辦公取得的租金

建議 :

應把發票退回,重新開具公司擡頭的發票,不能重新開具發票的,作納稅調增處理。

二、非外籍員工報銷的租金

建議 :

企業以多發薪資的形式補貼,可以稅前扣除,不需要發票;或者直接以該公司名義租房,提供集體宿舍。

三、餐費

提示 :

(1)只能開具公司擡頭才可以稅前扣除,註意開具時索取普通發票,即使取得專用發票,進項稅也 不允許抵扣 。

(2)企業要正確區分是 員工餐費 (計入職工福利費,稅前扣除標準不能超過薪資總額的14%),還是 招待客戶 餐費(計入業務招待費,稅前扣除受雙限制(60%、5‰))。

四、住宿費

提示 :

只能開具公司擡頭才可以稅前扣除,註意開具時索取增值稅 專用發票 , 可以抵扣 進項稅。

五、電話費

建議 :

(1)公司可以 統一辦理 電話卡,開具 公司擡頭 的發票, 可以 稅前扣除。

(2)公司也可以將電話費以 通訊費補貼 的形式並入薪資計繳個稅(部份省份有公務話費的免稅額度,具體咨詢當地稅務局),不需要提供發票,也可以稅前扣除。

六、加油票

建議 :

簽訂 私車公用 的租賃合約,並在 合約中約定 加油費等由公司承擔,可以稅前扣除,允許扣除的前提是加油費必須開 具公司擡頭 。

七、車輛保險費、車輛維修費

提示 :

(1)車輛保險費只能開具個人擡頭,屬於應由個人負擔的費用,即使合約約定可以由企業承擔,也不能稅前扣除,匯算清繳時做 納稅調增 。

(2)車輛維修費同車輛保險費一樣應由個人負擔,即使合約約定且開具企業擡頭發票也 不允許 稅前扣除,匯算清繳時做 納稅調增 。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出