又有企業因為列支「會議費」被查了,快跟小編一起來看看「會議費」正確的處理方法~

1

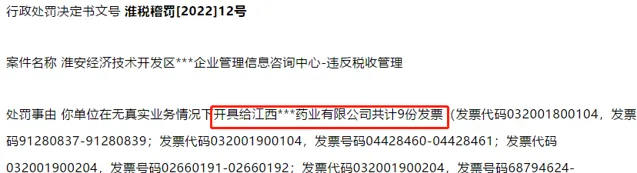

虛列會議費34萬元

被稅局追查

該單位的違法事實如下:

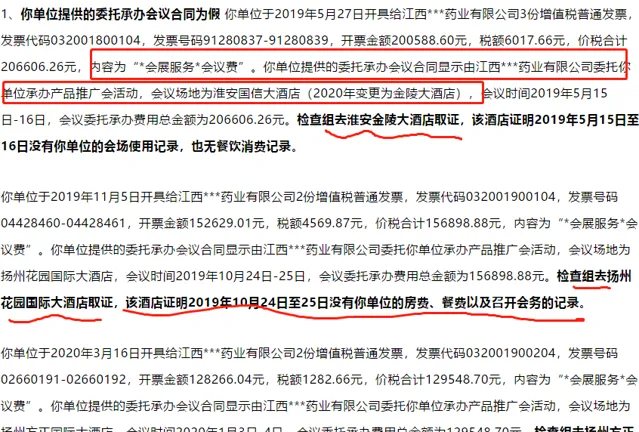

兩次虛列 「會展服務—會議費」,共計虛開發票336154.96元。稅務局前往酒店查證,並無該單位的房費、餐費以及召開會務的記錄 。

臨近年底,許多企業成本不足想打虛列費用的主意,尤其是「會議費」,小編提醒大家:會議費可不是想列就列那麽簡單,一不小心就被稅局處罰。

下邊小編就好好跟大家說說「會議費」那些事。

2

企業列支會議費,可以只憑一張發票嗎?

不可以!

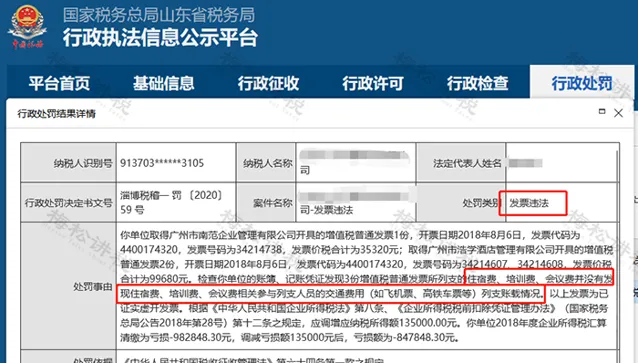

之前就有企業因為列支會議費時,只附一張發票而被定性虛開罰款!

通常來說,企業列支會議費,需要附以下原始憑證:

1、會議議程表

2、會議費支出憑證、發票

3、會議人員簽到表

4、合約(如租用的會議場地等

5、會議現場照片

(僅做一般情況列舉,具體請以當地稅務規定和公司實際情況為主。)

3

會議中的餐費,可以列入「會議費」並抵扣進項稅嗎?

來看看稅局的解答和先關檔規定:

一、【中央和國家機關會議費管理辦法】(財行〔2016〕214號)第十四條:

會議費開支範圍包括會議住宿費、 夥食費 、會議場地租金、交通費、檔印刷費、醫藥費等。

二、【財政部國家稅務總局關於明確金融 房地產開發 教育輔助服務等增值稅政策的通知】(財稅〔2016〕140號)第十條:

賓館、旅館、旅社、度假村和其他經營性住宿場所提供會議場地及 配套服務 的活動,按照「會議展覽服務」繳納增值稅。

三、湖北國稅營改增問題答疑【酒店業納稅人提供會議服務,如何核算和開票】明確:

酒店業納稅人對提供會議服務中包含的 餐飲服務 、住宿服務收入,可一並按會議服務核算計稅,開具增值稅發票。

綜上檔來看, 會議過程中的用餐(夥食費),可以一並作為「會議費用」處理;既然屬於會議費,自然也可一並開具增值稅專用發票,依法予以抵扣。

溫馨提示:

1、餐費並入會議費開票的前提,乃是「 酒店確實提供了與會議有關的配套服務 」。而如果酒店只管飯,不提供「會議配套服務」,則只能單獨開具餐費發票,也就無法抵扣了;

2、如果酒店將會議費和餐費 分別開具發票 的,則餐費發票 不得抵扣 進項稅。

3、「會議費」報銷,不能緊靠一張發票,還 需要其他的證據支持 ,比如會議照片、合約等。

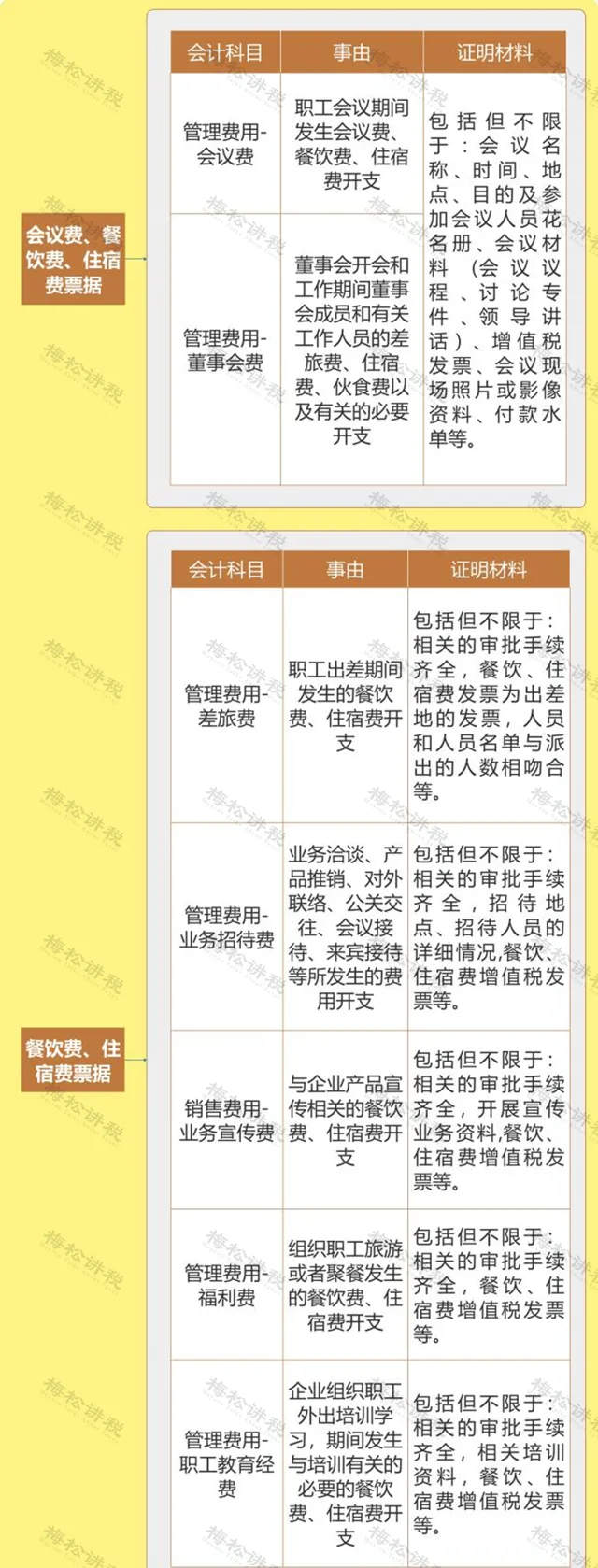

4

會議費、餐飲費和住宿費

發票的財稅處理

一、增值稅進項稅額如何抵扣

二、企業所得稅前如何扣除

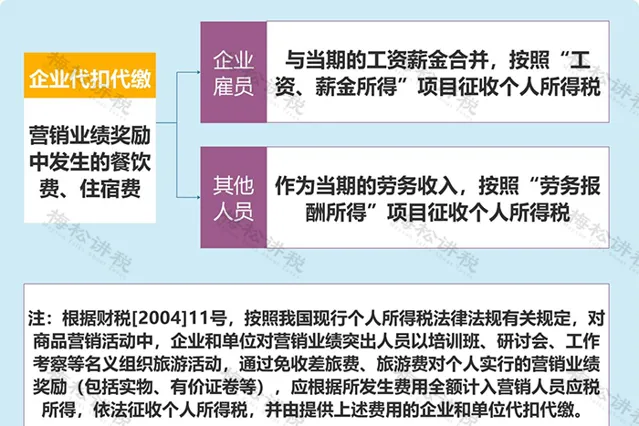

三、需企業代扣代繳的個人所得稅

四、財務處理

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出