小編提醒大家:離職補償金個稅申報要區分情況,稅前扣除也要合理!

0 1

離職補償金要不要申報個稅?

需要。離職補償需要按規定申報個人所得稅,不管是否實際納稅都需要進行申報。

一、 如何申報?

分為以下三種情況:

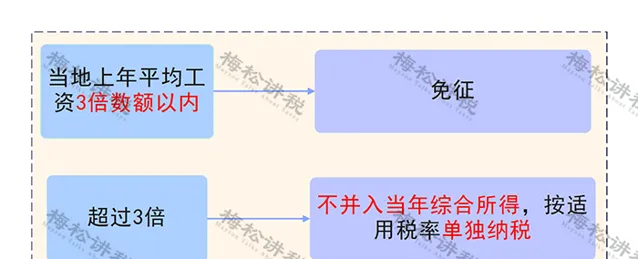

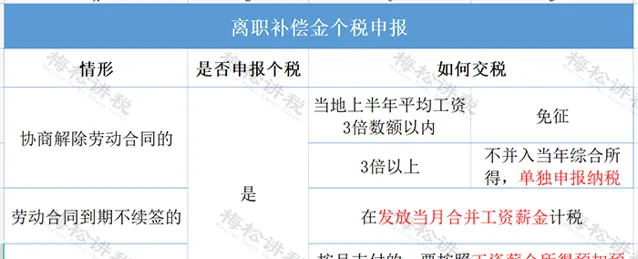

1、 員工與公司協商解除勞動合約的

不並入薪資,單獨申報納稅。

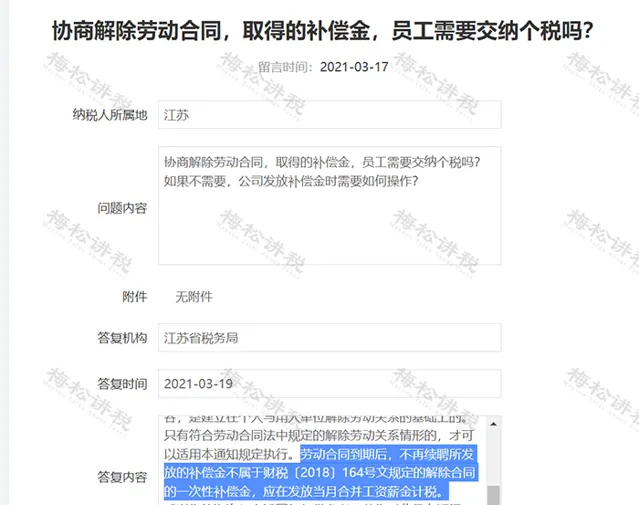

2、 員工合約到期不再續簽的

員工勞動合約到期後,不再續簽所發放的補償金不屬於解除勞動合約的一次性補償金, 應在發放當月合並薪資薪金計稅。

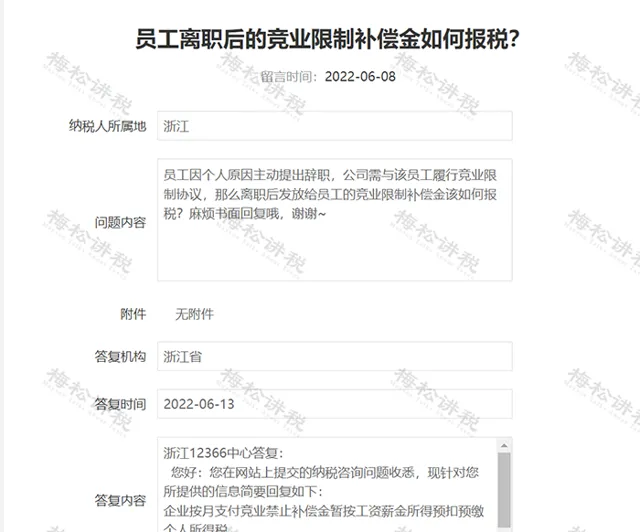

3、 員工離職後競業限制補償金

企業按月支付競業禁止補償金的,需要 按照薪資薪金所得預扣預繳個人所得稅。

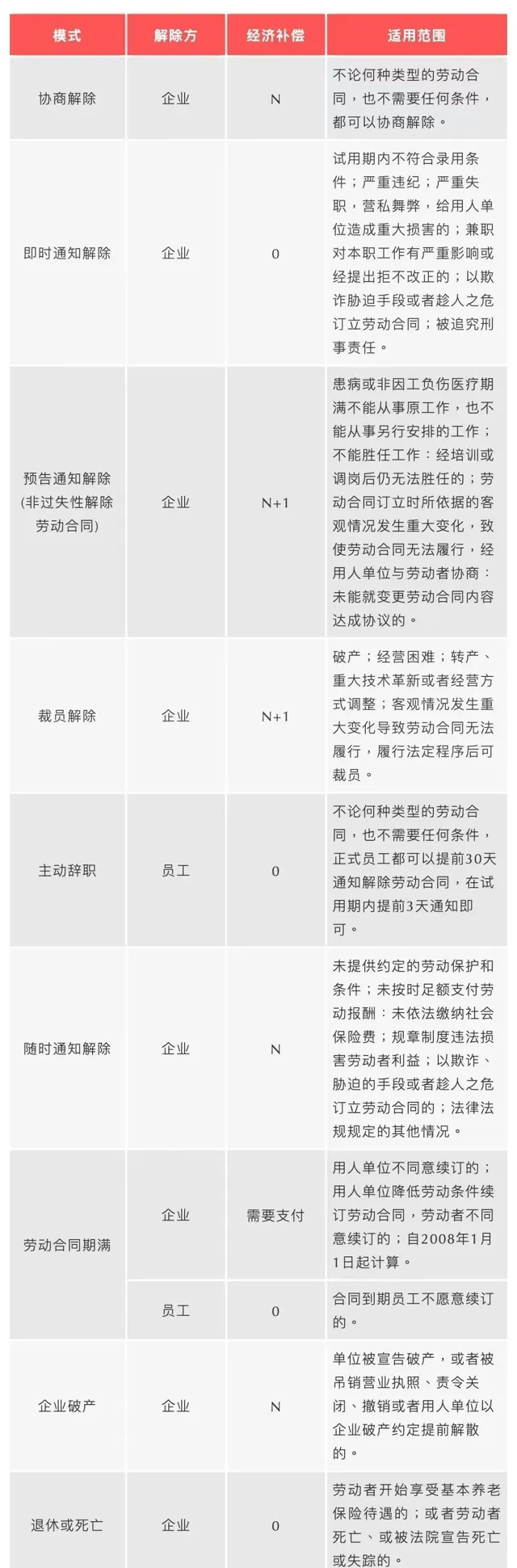

給大家總結了一張表格:

0 2

離職補償金能不能稅前扣除?

超標準能不能稅前扣除?

問題內容:

離職補償金的所得稅稅前扣除標準是什麽?

稅局答復:

……

因此,離職員工雖然已經不是企業「任職或者受雇」人員,但發放的離職補償是因為其在公司任職而發生的, 應作為與員工任職或受雇相關的支出,在實際支付時按規定進行稅前扣除,計提而未支付的離職補償金不得稅前扣除。

……

透過稅局的答復可以看出:

1、 離職補償金可以作為與員工任職或受雇相關的支出, 在實際支付時按規定進行稅前扣除;

2、 計提而未支付的離職補償金不得稅前扣除 ;

3、 離職補償金不 能作為計算職工福利費、工會經費、職工教育經費稅前扣除限額的基數。

4、 如果企業想透過離職補償金達到轉移利益從而避稅的話,則 超過合理範圍的支出就不得稅前扣除 ,稅務機關也有權實施反避稅措施。

0

3

離職補償金個稅計算方法

附:離職經濟補償金一覽表

舉例說明:

2023年3月,梅松公司因為增效減員與已經在單位工作10年的小松解除勞務合約,公司支付小松一次性補償金25萬,當地上年度職工年平均薪資6萬元,則小松應該就該項一次性補償收入繳納的個人所得稅為多少?

一次性收入在當地上年職工平均薪資3倍數額以內的部份(6*3=18萬元),免征個人所得稅;超過3倍數額部份的一次性補償收入,單獨適用綜合所得稅率表,計算納稅。

超過部份為:250000-180000=70000。

按照綜合所得稅率表:稅率10%,速算扣除數2520;

應交個人所得稅=70000*10%-2520=4489元

離職經濟補償金一覽表:

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出