快來一起看看稅務局的答案!

0 1

公司購買煙酒的專票不能抵扣進項?

稅務局:不一定!

12366上曾經有人咨詢過這個問題。

下面根據稅務局的答復給大家總結一下:

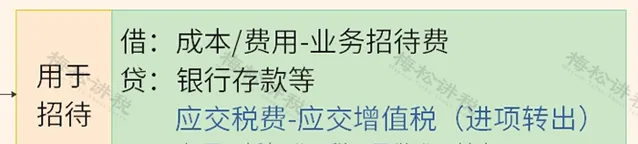

1、買酒用於招待

這種情況下的增值稅不允許抵扣,已經抵扣的要作進項稅額轉出。

會計處理如下:

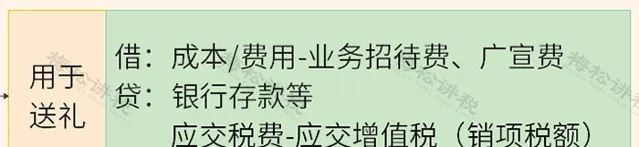

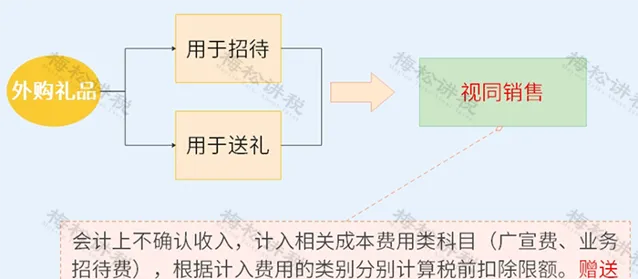

2、買酒用於送禮

增值稅可以抵扣,同時,增值稅還要視同銷售,計算銷項稅。

會計處理如下:

3、買酒用於員工福利

增值稅不允許抵扣,已經抵扣的要作進項稅額轉出。

會計處理如下:

借:銷售費用/管理費用/制造費用-福利費(取得專用發票價稅合計金額)

貸:應付職工薪酬

下面小編就針對不同情況,好好跟大家說一說購買煙酒的稅務處理。

0 2

公司購買酒水

如何稅務處理?

公司購買酒水用於招待和送禮,會涉及到增值稅、企業所得稅和個人所得稅的處理。

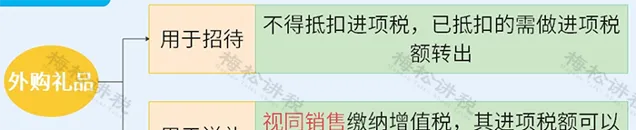

1、增值稅的處理

外購禮品用於招待和外購禮品用於送禮,增值稅的處理是不同的,一個是不得抵扣進項稅,另一個應該視同銷售。

外購禮品用於送禮的,視同銷售時,稅法對於銷售額確定的規定如下:

需要註意的是,銷售額的確定在實務中經常采用的是禮品的公允價格,即購買的價格。也就是說, 購入時的進項稅和視同銷售的銷項稅是一致的,最終這項業務不會產生增值稅。

2、 企業所得稅的處理

公司購買酒水用於招待和送禮,企業所得稅都應該視同銷售。

視同銷售的收入按照公允價值來確認。

這裏一般采用的也是貨物的公允價值,即購買的價格。

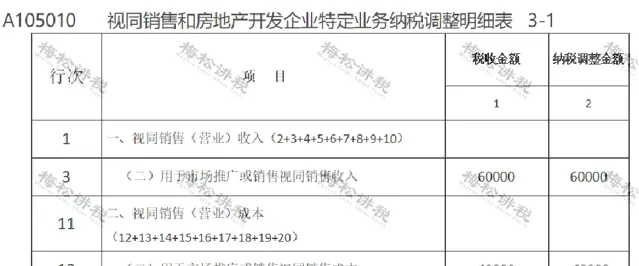

由於企業所得稅視同銷售,但會計不視同銷售,就產生稅法和會計的差異,很多人都不知道匯算清繳的報表如何填列,這裏透過一個常見案例來說明。

舉例:

A商貿企業將庫存的禮品贈送給客戶,該禮品的購入價格是6萬元(不含稅),適用的稅率是13%。

會計分錄這樣寫:

購入時:

借:庫存商品 60000

應交稅費-應交增值稅(進項稅額)7800

貸:銀行存款 67800

用於送禮時:

借:銷售費用—廣宣費 67800

貸:庫存商品 60000

應交稅費-應交增值稅(銷項稅)7800

企業所得稅應該視同銷售,有視同銷售收入和成本,產生稅會差異,匯算清繳時填報需要填報【A105010視同銷售和房地產開發企業特定業務納稅調整明細表】和【A105000納稅調整計畫明細表】,填列數據如下:

這裏由於視同銷售收入和視同銷售成本是一樣的,最終不影響納稅調整額,但數據還是要填的,因為業務招待費、廣告宣傳費的基數是含著視同銷售收入的,填寫完整對企業是有利的。

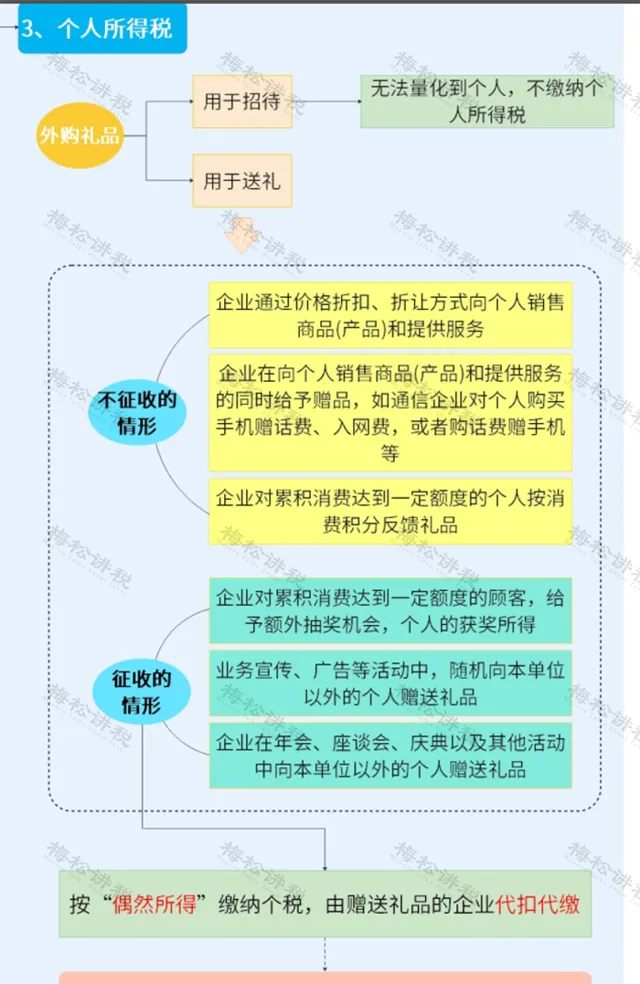

3、 個人所得稅的處理

0 3

公司購買茅台酒

是否可以作為固定資產核算?

小編在12366上也看到一個有意思的提問:

「 抖音上有人說,公司買茅台酒可以作為固定資產,低於 500萬元可以加速折舊抵扣當年的所得稅,請問買500萬的茅台酒可以作為公司的固定資產嗎? 」

針對這個問題,稅局進行了回復:

一、如果購買茅台的目的是為了保值並轉賣,茅台酒是公司的存貨,而非固定資產,在沒有銷售之前應該在庫存商品中核算,不能稅前扣除。

二、如果購買茅台的目的是為了宴請客戶,在實際消費的時候應該記入業務招待費,按業務招待費的稅前扣除標準來扣除。

這兩種用途是合乎情理的,記賬也是符合會計核算規定的。

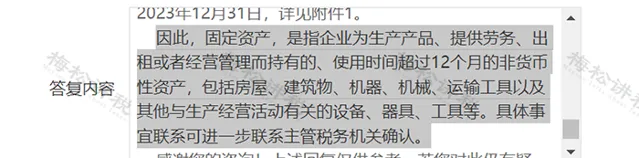

從固定資產的定義中可知,固定資產有三個特點: 一是非貨幣資產;二是使用時間超過 12個月;三是為生產產品、提供勞務、出租或者經營管理而持有的。

對照一下,茅台酒符合第一個特點是非貨幣資產,但不符合第二個特點,它是可以存放超過12個月,但不是使用時間超過12個月;更不符合第三個特點,也就是持有目的,不是為生產產品、提供勞務、出租或者經營管理而持有的。

據此可以判斷出, 茅台酒不是固定資產。

( PS:有一說一,就算500萬以下固定資產可以抵稅,但是哪個企業可以一次性購買500萬價值的茅台酒?難道茅台酒不是限購的嗎?)

0 4

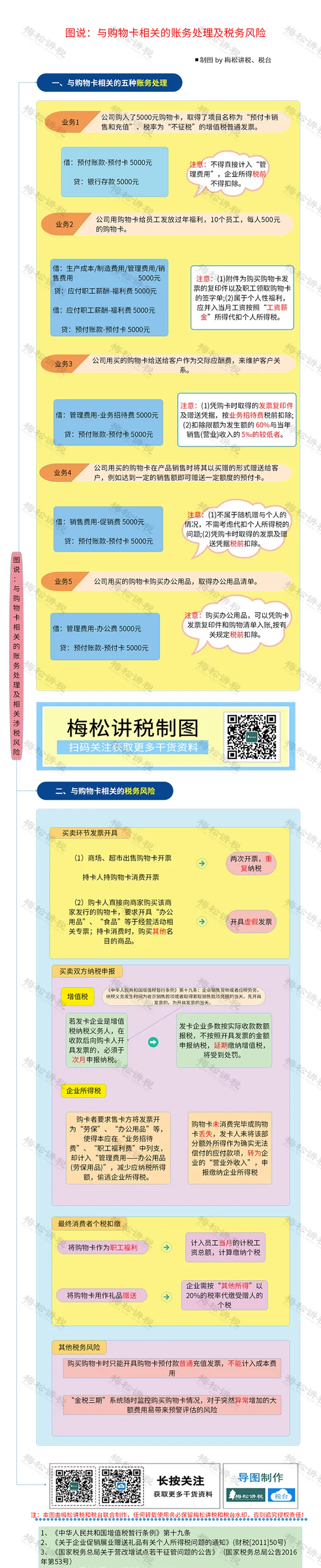

公司購買購物卡

如何賬務處理?有何稅務風險?

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出