快來一起看看稅務局是如何答復的!

01

業務招待費進項稅額必須轉出嗎?

稅局回復了!

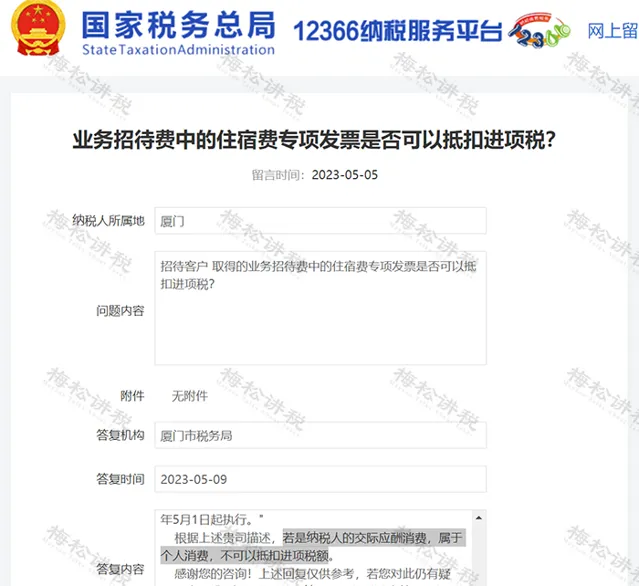

問題內容: 招待客戶,取得的業務招待費中的住宿費專用發票是否可以抵扣進項稅? |

稅局回復: 根據【財政部 國家稅務總局關於全面推開營業稅改征增值稅試點的通知】(財稅〔2016〕36號)檔附件一【營業稅改征增值稅試點實施辦法】規定:"第二十七條 下列計畫的進項稅額不得從銷項稅額中抵扣 :(一)用於簡易計稅方法計稅計畫、免征增值稅計畫、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產。其中涉及的固定資產、無形資產、不動產,僅指專用於上述計畫的固定資產、無形資產(不包括其他權益性無形資產)、不動產。 納稅人的交際應酬消費屬於個人消費。 ...... (六)購進的貸款服務、餐飲服務、居民日常服務和娛樂服務。 (七)財政部和國家稅務總局規定的其他情形。 本條第(四)項、第(五)項所稱貨物,是指構成不動產實體的材料和裝置,包括建築裝飾材料和給排水、采暖、衛生、通風、照明、通訊、煤氣、消防、中央空調、電梯、電氣、智慧化樓宇裝置及配套設施。 ...... 本通知附件規定的內容,除另有規定執行時間外,自2016年5月1日起執行。" 根據上述貴司描述, 若是納稅人的交際應酬消費,屬於個人消費,不可以抵扣進項稅額。 |

給大家總結一下就是:

1、 企業一般意義上的 「業務招待費」 可能包括生產經營需要的宴請、旅遊景點參觀、娛樂、以及住宿費用等,這些基本屬於是「交際應酬費」, 相關專票的進項稅額不能抵扣,只能做轉出;

2、 企業如果負擔的其他企業員工的差旅費,能不能抵扣進項稅要綜合業務的性質判斷:

比如,A公司聘請B公司的員工維修一項機器裝置,B公司員工因此產生的住宿費用由A公司負責,該項費用企業列入業務招待費,此時的住宿費非交際應酬性消費而屬於生產性支出,可以抵扣進項稅。

3、 企業應嚴格區分業務招待費和會議費,不得將業務招待費內容計入會議費稅前列支和抵扣 ,會議費正常情況下需要提供會議時間地點人員、會議記錄等材料作為稅前扣除的輔助材料,同時其符合上述情況的會議費不屬於交際應酬費範疇可以進項抵扣。

02

業務招待費稅前扣除標準

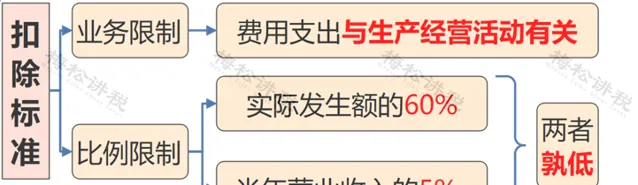

根據 第四十三條的規定:

企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

除了上述基本規定外,還有2項特殊規定:

(1)根據 第八條的規定:

對 從事股權投資業務的企業 (包括集團公司總部、創業投資企業等),其從被投資企業所分配的股息、紅利以及股權轉讓收入, 可以按規定的比例計算 業務招待費扣除限額。

(2)根據 的規定:

企業在 籌建期間 發生的與籌辦活動有關的 業務招待費 支出,可按 實際發生額的60% 計入企業籌辦費,並按有關規定在稅前扣除;發生的 廣告費和業務宣傳費 ,可按 實際發生額 計入企業籌辦費,並按有關規定在稅前扣除。

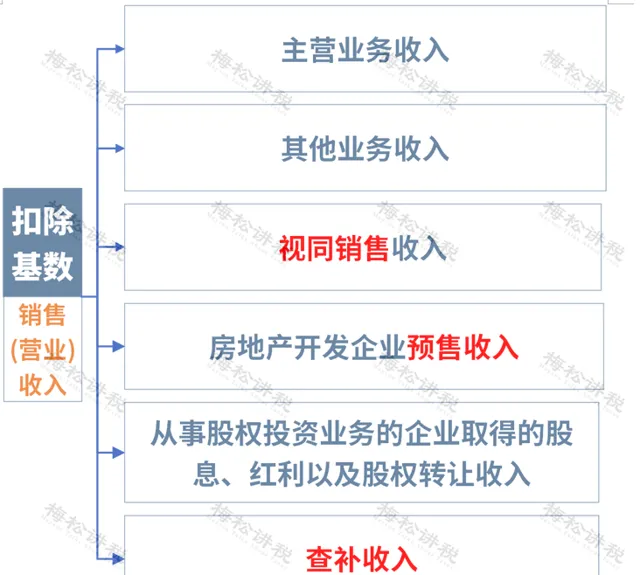

作為業務招待費扣除基數的銷售(營業)收入包括哪些呢?

03

註意!

業務招待費常見10個涉稅誤區

1 、用於業務招待費的禮品,未做增值稅視同銷售處理

根據 第四條規定:單位或者個體工商戶將 自產 、 委托加工 或者 購進的 貨物 無償贈送 其他單位或者個人的行為, 視同銷售貨物 。

2 、未將視同銷售收入計入業務招待費扣除基數

根據 第一條規定:企業在計算業務招待費、廣告費和業務宣傳費等費用 扣除限額 時,其 銷售(營業)收入額應包括 【中華人民共和國企業所得稅法實施條例】第二十五條規定的 視同銷售(營業)收入額 。

企業在計算銷售收入是未計算視同銷售收入,則很有可能導致當年業務招待費扣除限額降低,導致企業多繳企業所得稅。

3、將所有的餐費計入業務招待費中

很多企業只要見到餐費,就二話不說直接計入到「業務招待費」。根據我們上面所說, 並非所有餐費都屬於業務招待費 ,而是需要做好區分,以免導致企業多繳企業所得稅。

但是我們將餐費計入其他科目時,一定要註意留存好相應的材料,證明業務的真實,否則,實務中,稅務檢查時可能會面臨納稅調增的問題。

4、將業務招待費計入其他科目

實務中,往往有很多企業為了能夠不受到招待費限額的限制,選擇將招待費計入到其他科目之中,以此來達到全額扣除的目的。對於這種情況,檢查的時候只要翻閱憑證就很容易被發現,因此奉勸大家不要如此操作!

5、將與生產經營活動無關的費用計入業務招待費

根據企業所得稅稅前扣除的原則,費用的支出首先必須是 與企業生產經營相關的 ,因此,對於那些與企業生產經營 無關的 費用,是 不能稅前扣除 的。

現實中不乏企業直接給領導購物的情況,但是如果為領導購買的東西,與企業的生產經營無關的話,那麽就不能稅前扣除。

6、取得不合規的招待費發票

如果公司外購禮品用於招待,務必取得 公司擡頭的發票 。如果個人墊資購買,開具的是個人擡頭的發票,或者無法取得發票只有收款憑證的,往往也不能稅前扣除。

7、實際發生的業務招待費才能稅前扣除

業務招待費據實限額扣除,只有 實際發生的 費用,才能夠扣除,而不是按照限額直接計算扣除。

除此以外,對於 無法證明真實性的 業務招待費,也 不得扣除 。

8、非從事投資業務的企業,股息、紅利和股權轉讓所得不作為基數

從事投資業務的企業,其業務招待費的扣除基數之所以包括股息、紅利和股權轉讓所得,是因為此類公司取得的上述分紅和轉讓所得 屬於其營業收入 ,而對於其他企業來說,上述所得並非營業收入。

而對於所有企業來說, 按權益法核算的賬面投資收益 ,以及 按公允價值計量金額資產的公允價值變動 等, 均不作為 業務招待費的扣除基數。

9、業務招待費未單獨核算,導致不能準確確定金額的,稅局根據相關法規規定, 有權按合理方法進行核定 。

10、未代扣代繳個人所得稅

根據 第三條規定:

企業在年會、座談會、慶典以及其他活動中向 本單位以外的個人 贈送禮品,個人取得的禮品收入,按照「 偶然所得 」計畫計算繳納個人所得稅,但企業贈送的具有價格折扣或折讓性質的消費券、代金券、抵用券、優惠券等禮品除外。

比如說企業年會上,對其客戶及供應商代表等贈送的小禮物,都屬於「偶然所得」,是需要 代扣代繳個人所得稅 的。

04

業務招待費常見問題解答

1、公司與客戶一同出差考察,為客戶報銷的機票等費用是否允許稅前扣除?

答:公司與客戶一同出差考察,為客戶報銷的機票等費用,屬於與企業生產經營相關的支出, 允許稅前限額扣除 。但是,取得的機票等, 不得抵扣進項稅 。

2、分支機構的業務招待費的扣除額如何計算?

答:根據【企業所得稅法】第十五條規定,居民企業在中國境內設立不就有法人資格營業機構的, 應當匯總計算 並繳納企業所得稅。因此,公司應該按照總分機構實作的收入總額,乘以相應比例進行計算扣除限額。

3、公司同時投資了兩家子公司,當年的主營業務收入為銷售產品收入,請問,從子公司分回的投資收益,可以計算業務招待費扣除限額嗎?

答:根據【國家稅務總局關於貫徹落實企業所得稅法若幹稅收問題的通知】(國稅函〔2010〕79號)規定,對 從事股權投資業務的企業 (包括集團公司總部、創業投資企業等),其從被投資企業所分配的股息、紅利以及股權轉讓收入,可以按規定的比例計算業務招待費扣除限額。如果公司不屬於這類企業,從子公司分回的投資收益不能計算業務招待費扣除限額。

4、我們單位主營業務是投資理財,透過購買理財產品獲取的收益均按規定計入了投資收益科目,故營業收入科目期末余額為0。想請問下這種情況下做所得稅匯算時業務招待費如何抵扣?

答:一、根據【中華人民共和國企業所得稅法實施條例】(中華人民共和國國務院令第512號)第四十三條規定,企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

二、根據【國家稅務總局關於貫徹落實企業所得稅法若幹稅收問題的通知】(國稅函〔2010〕79號)第八條之規定,對從事股權投資業務的企業(包括集團公司總部、創業投資企業等),其從被投資企業所分配的股息、紅利以及股權轉讓收入,可以按規定的比例計算業務招待費扣除限額。

因此,允許將投資收益作為計算業務招待費扣除限額的 僅限於從事股權投資業務的企業。若貴公司屬於從事股權投資業務的企業,可以扣除;若不屬於,則不能扣除 。

5、業務招待費後附哪些憑證是必需的?

答:憑證資料可以包括 發票、收據、銷售賬單、會計賬目 等。比如,給客戶業務員的禮品,大多數情況下並不能取得發票等特定憑證,但只要有接受禮品者的證明,並且接受禮品者與企業確實存在商業業務關系,即可承認該項支出的真實性。一般情況下,稅法並不強迫企業在送給客戶業務人員禮品時要求有關人員簽字,但是,如果稅務機關要求證明真實性,企業也可以事後追補 證據。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出