商 界 導 讀 :AI,真的可以成為美圖的搖錢樹嗎?

吳欣鴻時常既興奮又焦慮,這種狀態已經持續一年有余。

吳欣鴻,美圖創始人、董事長兼CEO,從2022年底AIGC浪潮席卷開來後,他和團隊無時無刻不在爭分奪秒,「感覺所有都加速了,我們也不能落下」。

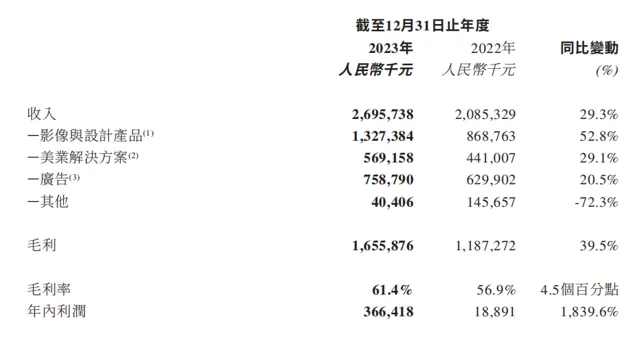

從財報數據來看,過去一年快馬加鞭,成果頗豐。2023年全年財報數據顯示,美圖2023年總收入27億元,同比增長29.3%,歸母凈利潤3.7億元,同比增長233.2%。

美圖2023年主要財務數據/圖源:美圖2023年全年財報

而事實上,美圖自2016年上市後,除2022年外幾乎連年虧損,2018年虧損甚至達到了12.55億元。這也意味著,就像2023年財報中特別強調的,美圖收入和利潤的雙增長得益於AI的推動。

「過去十年,是行動網際網路的十年;未來十年,將是AI原生套用的十年。」吳欣鴻說道。

成立於2008年、落戶在廈門的美圖,見證了互聯網快速發展的十年,也親歷了技術範式的快速變革。在2023年的全年財報裏,這家已成立16年的公司首次被明確定位為「一家AI公司」。

AI,真的可以成為美圖的搖錢樹嗎?

1

吳欣鴻,克制成為產品經理的董事長

在與鹽財經一個多小時的采訪裏,吳欣鴻提及了16次「戰略」。

他口中的戰略,是指能夠清楚判斷做什麽和不做什麽的能力。吳欣鴻表示,過去十余年美圖遭遇的各種挑戰都可以歸結於「戰略不清晰」,「總是走著走著就跑偏了,導致做了一堆失敗的東西」。

總是跑偏的背後,是「容易拍腦袋」的創始人和長期以來的「工具自卑」——面對媒體,吳欣鴻從不會回避這一點。

回顧吳欣鴻本人的創業經歷,他似乎一直擅長精確捕捉人們微妙但普遍的需求,且早期產品往往開發一個成一個。

吳欣鴻,1981年生人,高中時靠網域名稱生意賺得人生第一桶金,後來開發火星文輸入法,依托QQ群在「90後」群體中大範圍傳播,不到一年的時間裏,使用者數量便突破4000萬。

隨後,吳欣鴻透過QQ空間,捕捉到了「90後」的自拍和修圖需求,於是2008年,在廈門創辦了美圖。

美圖的創立還離不開另外一個人——蔡文勝。

蔡文勝與吳欣鴻是福建老鄉,兩人透過網域名稱生意相識。他大吳欣鴻12歲,初中畢業便開始創業,靠網域名稱生意發家,後投身於天使投資領域,投資過包括暴風影音、4399遊戲和58同城等在內的多個計畫。

2004年,蔡文勝在北京創立了265導航網站,後在2007年將其出售給谷歌。時任谷歌中國的負責人李開復,後來也成為美圖的投資人之一。

在互聯網行業中,天使投資人成為一家公司的執行董事兼董事長並非常見的現象。而蔡文勝很長一段時間裏都是美圖執行董事兼董事長,吳欣鴻擔任CEO,兩人一直以來的分工是,前者負責資本,後者負責業務。

美圖是靠工具類軟體起家,吳欣鴻總覺得,工具產品的可替代性高,必須得做點其他的才有價值。因此,成立後,美圖做了非常多「其他的」的事情,比如,手機、短視訊、直播、電商、社交、遊戲、區塊鏈等等。

其中,手機與短視訊業務曾被寄予厚望,前者連續多年貢獻了美圖超半成的營收,後者曾一度在短視訊賽道獨占鰲頭。

可是,手機業務後因行業競爭日趨激烈,產品滯銷、庫存積壓,最終於2018年底,整塊業務被砍掉,並對外宣稱,將美圖手機品牌獨家授權給小米,此後再無訊息。

上線於2014年5月的短視訊套用「美拍」,截至2016年6月30日,月活使用者就達1.5億,僅2年後,月活只在4000萬上下,被後起之秀抖音強勢趕超,並在遭遇下架整改後,奄奄一息。

在相當長的一段時間裏,美圖始終無法提出一個能夠從根本上扭轉財務頹勢的發展方案。2021年3月,美圖還由於其在加密貨幣領域的大額投資,遭到網友諸如「割韭菜」「不務正業」的群嘲。

2023年6月1日,蔡文勝辭任,吳欣鴻接任。

吳欣鴻表示,蔡文勝辭任,是給予了他和管理團隊更大的空間。此前,自己的角色更像是「產品經理」,只管做好產品,融資、上市或是投資決策等事情幾乎全都交由蔡文勝,「人是需要成長的,一直在庇護下,可能永遠無法面對和解決問題」。

如今成為董事長的他,開始學著克制自己總是想要參與一線業務的沖動,而是更加聚焦於公司整體戰略的制定。

秉持著「將做得好的持續放大,而不是不斷開辟新的‘坑’」,在2023年全年的財報裏,美圖明確提出了「生產力與全球化」的戰略目標。

2

讓非專業使用者也能「一鍵變美」

吳欣鴻直言,是因為賺到錢,加之看到別人也發展得很好,他才意識到,工具本身的意義和價值所在。

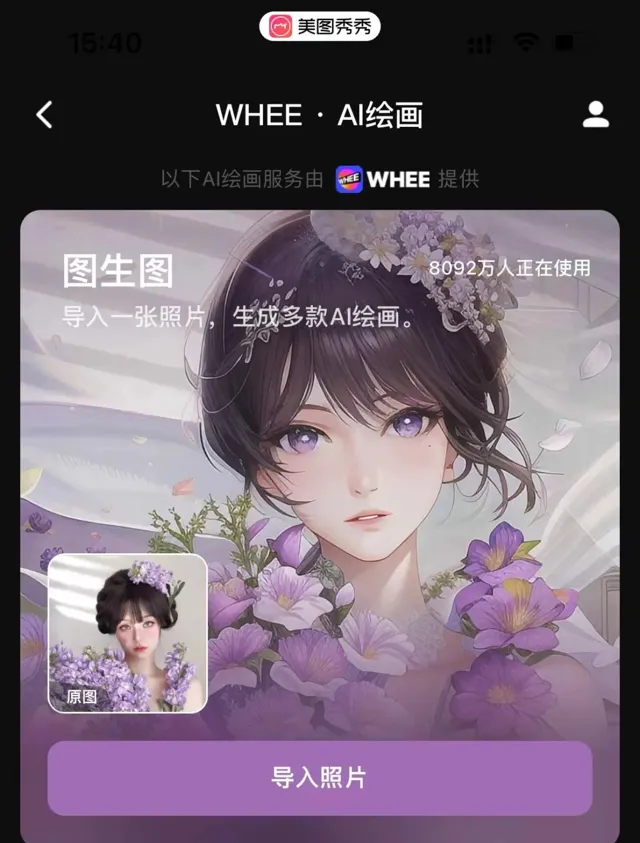

時間來到了2022年底,那段時間,AIGC概念火熱,美圖公司旗下應用程式Meitu順勢推出AI繪畫功能。產品一經推出,瞬間在海外收獲了一批使用者,更是在多個國家和地區,多日蟬聯Apple Store總榜前三名。

Meitu推出的AI繪畫功能/圖源:美圖秀秀app截圖

產品及時的正向反饋,堅定了吳欣鴻在AI原生套用上投入的信心。

相較於巨頭們在相繼競爭的通用大模型領域,吳欣鴻更希望聚焦於垂直場景,「大模型創業的格局已經初步形成,但是套用層的機會仍然非常大,大概有兩年視窗期」。

美圖首選了自己長期紮根的影像與視訊編輯領域。

過去一年,美圖不僅開發了垂直領域AI視覺大模型MiracleVision,更是推出了多款AI生產力工具。覆蓋了底層技術、中間層的AI技術和創作者平台以及套用層的AI圖片、AI視訊、AI設計等多個領域。

美圖推出的各類AI工具

去年12月,MiracleVision已升級4.0版本,多款套用如AI生圖平台WHEE、AI視訊編輯工具WinkStudio,以及以AI商業設計為核心的美圖設計室2.0等多款AI產品,既以獨立的套用形式直接面向市場,又以功能的形式巢狀在美圖秀秀等核心產品中。

熱衷美圖秀秀的使用者們發現,在這款APP中,透過AI寫真等功能,在選擇喜歡的造型後,上傳多張個人照片,只需花8.8元便可獲得個人專屬寫真照。這樣生成的一張AI繪畫,迅速在各大社群網站上走紅。

美圖秀秀的AI寫真功能推出的美式證件照在社交媒體上走紅/

圖源:小紅書截圖

垂直領域的競爭同樣激烈。傳統巨頭Adobe與AI創圖先鋒Midjourney各自利用先進技術更新了自家的產品線,引入了面向專業人士設計的AI功能。只是,這兩款套用都有較高的使用門檻和知識需求,前者的使用者必須掌握圖層操作知識,後者的使用者則需了解高級指令和參數調整。

然而,非專業使用者在此過程中卻被這些號稱專業的軟體排除在外了。從中,美圖嗅到了商機。美圖沿用了其產品長久以來「傻瓜式操作」的特點,將原先可能需要的多步的操作直接簡化為一步,即「一鍵變美」,主打「新手友好」。

隨著產品形態的變化,美圖服務的人群在不斷擴大,從最初主要面向普通消費者(C端),逐步拓展到了內容創作者(如KOL,即大C)和小型商業使用者(如電商賣家,即小B)。

吳欣鴻將「大C」和「小B」定義為傳播者,「我們做了一個調研,全球大概有9億人可以被稱之為傳播者,他們付費空間大,付費意願比較強」。基於此,美圖專門為這些特定群體和垂直場景開發了生產力工具,以幫助使用者降低成本、提高效率。

面對全新的使用者群體,如何去挖掘使用者需求?吳欣鴻回答道,依據深入的數據分析和市場趨勢洞察。

比如,透過分析使用美圖秀秀的數據,團隊發現,此前,傳統使用者更多是處理自拍和美食照,現在,越來越多的使用者使用該套用處理電商產品圖片,進行電商海報和物料設計。過去不被關註到的電商賣家,突然被看見,用於電商物料設計的「美圖設計室」由此誕生。

再比如,一站式視訊創作工具「開拍」的靈感,來自美顏相機中的提詞器功能,該功能在所有付費功能中排名前三,進一步調查發現,這部份使用者主要是口播視訊的主播。

諸如此類的例子,俯拾即是。「我們並不是拍腦袋說這個好,背後是美圖本身龐大的使用者規模和數據積累。」

3

從國內到海外,從導流到訂閱

美圖過去的商業模式一直以「導流」為主,無論是短視訊、廣告、電商,甚至是手機,都遵循這一模式。

「導流」的本質在於使用者註意力資源的獲取。然而,工具類產品變現的核心難點在於,使用者用完即走,快進快出,加之美圖非工具類業務長期發展不順,「導流」模式難以持續。

不過,美圖雖長期有「變現焦慮」,但由於其快速擴張期適逢國內風投爆發期。在那時,僅是借助投資者的資金,就能實作公司快速增長。這意味著,公司能夠在建立盈利模式方面更具彈性,同時,也不必急於尋求立即的經濟報酬。

轉折點出現在2018年。

那年,美圖全年營收同比下降37.8%,調整後凈虧損約為8.8億元,前一年仍見6608萬元的凈利潤。賬面顯示的現金及現金等價物,在一年裏減少近8.7億元,不僅如此,2018年,美圖的市值縮水超八成,股價連創新低。

美圖2018年主要財務數據 圖源:美圖2018年全年財報

「那時強烈的挫敗感和危機感是此前從未有過的,之前,大家對虧損的互聯網公司都比較包容,2018年以後,市場態度轉向謹慎,我們非常想要找到新的突破點。」吳欣鴻對鹽財經回憶說。

面對日益增長的盈利壓力,企業能夠采取的應對策略其實相當直接:降本增效。

美圖亦不例外。它在2018年底將手機業務剝離與裁員,企業人數由2018年的2080人減少至2019年的1840人,此外,企業在2018年下半年還開始嘗試在海外驗證「訂閱」模式。

結果如何?

2019半年財報數據顯示,美圖在業務瘦身之後,線上廣告的收入仍為主要收入來源,占比達76.9%,高級訂閱服務及套用內購買收入為8600萬元,占比達8.8%,同比增長518.1%,全部來自海外套用。

2019年,美圖海外兩款主打產品BeautyPlus和AirBrush實作盈利。相較於國內的產品,美圖從2013年就開始布局的海外的產品,其形態更為純粹,沒有太多對於廣告、電商、遊戲等業務的導流,更適合做新模式的驗證。

美圖海外產品BeautyPlus

「海外市場,尤其是美國和日本市場,產品的訂閱滲透率和使用者付費能力也比內地高。」吳欣鴻補充說道。

海外訂閱模式的成功,讓公司看到了轉機,2020年,美圖國內產品也開始嘗試訂閱模式。

2022年,美圖的付費訂閱業務收入替代廣告成為美圖第一大收入來源,占當年總收入比重達到37.5%,較上一年同比增長57.4%。

在2023年全年財報中,美圖更改了此前收入來源的劃分方式,將此前「VIP訂閱業務」「互聯網增值服務」「SaaS及相關業務」及「線上廣告」項下的若幹收入,重新分類為「影像和設計產品」「美業解決方案」和「廣告」三塊業務,其中,「VIP訂閱業務收入」全部劃分給「影像和設計產品」,後者占總營收的41.7%,較上一年同比增長52.8%。

2023年,美圖工具類產品進一步增多,付費訂閱使用者也相繼隨之增長,截至2023年12月31日,美圖付費訂閱使用者數超911萬人,同比增長62.3%,創歷史新高。

「訂閱的核心就是你有很強的產品力,使用者願意為產品力付費。」吳欣鴻說道。隨著訂閱在美圖營收中的占比越來越高,吳欣鴻和管理團隊越發堅定這一商業模式與美圖產品定位相匹配,並讓他們有了聚焦業務的信心。

但這種模式也並非一勞永逸。相較於國內,海外市場上有Stable Diffusion、MidJourney、Adobe等實力強勁的競爭對手。2023年,美圖的中國內地使用者數量增加5.1%的同時,中國內地以外使用者數量下滑了2.6%。

這也意味著,隨著市場上出現技術更新更快、功能更強大的競爭對手,原有的訂閱產品可能會遇到使用者流失的問題。這種模式下,企業必須不斷創新和提升產品競爭力,以防止使用者轉向其他選項,從而影響訂閱收入的穩定增長。

4

不糾結,向前看

談及當前和未來的工作重點,吳欣鴻毫不猶豫地回答道,「首先要保證戰略目標不會偏移」。

為了堅定「生產力和全球化」的戰略目標,去年以來,美圖的許多投融資策略都是基於戰略層面,而非財務層面。

生產力方面,2023年9月,美圖參與燧原科技20億人民幣的D輪融資。燧原科技成立於2018年,是國內第一家同時擁有高效能雲端訓練和雲端推理產品的創業公司。

為了增加MiracleVision的曝光和使用,改進產品品質和叠代速度,豐富創意素材資源,以及加速開發MiracleVision模型商店,2024年2月,美圖以近3964萬美元收購了中國最大的視覺設計師線上社群站酷,並鼓勵設計師在MiracleVision上訓練和分享他們的創意風格模型作品。

全球化方面,去年底,美圖宣布其全資子公司Pixocial成功完成了2200萬美元的A輪股權融資,並於當年12月披露了具體的財務資訊。此次融資由全球自營投資公司Eight Roads領投,FutureX Capital天際資本和美圖跟投。完成本輪融資後,美圖公司仍將作為主要股東,繼續持有Pixocial大約80.62%的股份。

在美圖2023年全年業績釋出會上,吳欣鴻透露,目前美圖已成立了海外新公司,未來將由該公司和Pixocial負責完全服務海外使用者。

關於未來全球化要如何具體落實,吳欣鴻回答說,最終還是要落到垂直場景上。「我們現在提出的全球化,特指AI原生套用的全球化,海外市場,也將更加考驗我們的傳播能力和行銷能力。」

回顧過去的16年,如果有機會,還會在美圖的每一個關鍵時刻作出相同的決策嗎?吳欣鴻說,他從不糾結於過往決策的得失,更多是向前看。

「即便過去做的很多決策是錯誤的,過去就過去了,我們最多只能避免犯同樣的錯誤,眼下,就是一定要抓住生成式AI這個巨大的機會。」

投資 · 傳媒 · 創新

關 於 本 文

作 者:賈夢雅

來源:鹽財經(ID:kuaixiao6699)

文章為作者獨立觀點,版權歸原作者及原創平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力為讀者提供精彩、深度、有料的商業財經內容

為企業提供全媒體品牌策劃、內容創作、推廣傳播

Hi,U can also follow us

出品 | 商界傳媒內容編輯部

投稿/合作/爆料 聯系微信:JEFF_MAIN

你再主動一點點 我們就有故事了