昌聯國際 一站式全球資產配置咨詢服務平台

以下內容均不構成投資建議,僅供參考。

遇到金融理財產品,尤其是儲蓄險,很多人都會問收益率是多少, 但不同產品的利率口徑卻很不統一。

這三個利率區別很大,搞清楚了,你基本可以看清 所有金融產品的收益率了。

單利和復利

(1)單利和復利的定義:

單利:是指只有本金計提利息方式,不管一筆資金存期長短,都是按當前本金計算,之前利息不算在內。

復利:俗稱「利滾利」,指在計算利息時,某一計息周期的利息是由本金加上先前周期所積累利息總額來計算的計息方式。

一句話概括就是單利與復利的區別在於之前累積的利息是否參與新一期計息。

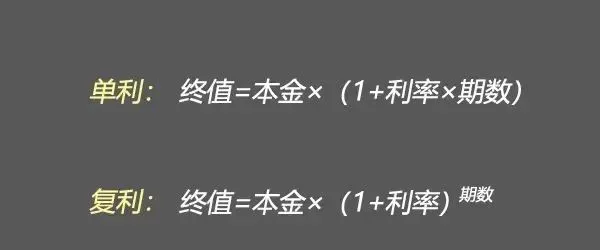

(2)兩者計算公式區別:

單利:本息和=本金*(1+單利利率*期數)

復利:本息和=本金*(1+復利利率)^期數

(3)兩者差異:

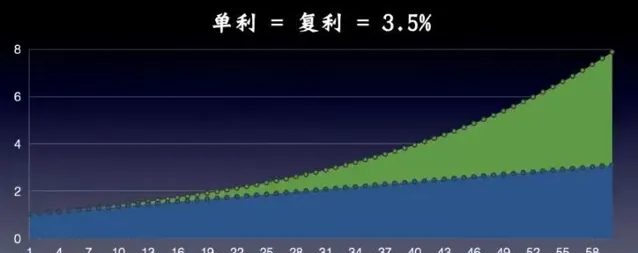

單利和復利對應的就是數學中的一次性函式和指數函式~

單利收益就是一條斜率不變的斜線,而復利收益是一條指數曲線。

復利隨著時間的變化,本金越滾越大,收益會越來越高。

時間越久,單利和復利差距越大。

以本金1萬元,年報酬率為10%為例,20年後本息差2倍。

(4)單利和復利換算表:

看下圖可以看出:

同樣復利3.0%,時間拉長到10年單利3.44%,拉長到20年單利4.03%,拉長到30年單利4.76%,時間越久,差距越大!

曾經很多人看不上復利4.025%、3.5%都已經離我們而去了,復利降0.5%,折合單利降幅高達30%,利率下行勢不可擋,且買且珍惜!

單利和復利就科普到這裏。

單利和復利只適合用來計算「一個投資只投入一筆錢,到期一次性回籠資金」情況下計算收益。而需要分期投入本金或分期收回報酬、或投入和報酬都是分期的情況,就需要用到內部收益率IRR。

單利復利產品

一、理財產品中,哪些是單利?

一般收益穩定的理財產品,幾乎都是以單利計息的。 比如銀行定期存款、大額存單、國債都是單利。

安全穩健的理財產品,利率不斷的下行。 目前定期銀行存款利率倒掛,5年期利率比3年期利率低。 國債,很多人都搶不到。

二、哪些是復利?

投資基金、股票、儲蓄險(增額終身壽、養老年金、萬能帳戶)。

基金股票我也在投資,但風險系數較大,建議組合配置,風險性投資控制倉位。 盡管靈活但本質上適合長期投資,很多人容易本金虧損割肉,本質是沒有找到合適時機,低買高賣。學會在股市賺確定的錢。

儲蓄險,安全穩健堪比國債。它的收益率, 可以類比復利,實際上是內部收益率IRR,比如香港儲蓄險的IRR高達6%-7%, 這是其他金融產品做不到的,這兩年利率下行,市場波動,很多人都在「挪儲」。

內部收益率IRR

IRR的定義: 內部收益率 (Internal Rate of Return (IRR)): 就是資金流入現值總額與資金流出現值總額相等、凈現值等於零時的折現率。如果不使用電子電腦, 內部收益率要用若幹個折現率進行試算,直至找到凈現值等於零或接近於零的那個折現率。

內部收益率, 是一項投資渴望達到的報酬率,是能使投資計畫凈現值等於零時的折現率。

IRR是一種特殊的復利。 IRR是考慮了貨幣時間價值的一種復利利率,是一種特殊的復利。 什麽是貨幣時間價值,簡單來說,一年投30萬和連續三年投10年,是不一樣的。需要把時間價值考慮進去。

IRR的優勢是將時間價值考慮進去,是收益率的照妖鏡,任何產品都可以透過這個來算真實收益率。

復利適合一次性投入,一次性取回報酬來算收益,而實際情況,我們很可能是分期投入和分期取回。 所以需要用這個來算。

比如儲蓄險的增額終身壽、教育金、年金險,都是按這個來的, 不斷別人怎麽宣傳利率是多少, 直接用EXCEL表格拉出數據,算下IRR即可。

不要僅關註收益

首先確定風險。 如果你確定這筆資金要安全穩健,那就從 銀行存款、國債、儲蓄險 中去選擇。 如果有筆資金想要高收益再去 選擇其他的股票型基金、股票等 ,再具體去研究相應的領域。

有人拿儲蓄險和固收+基金來對比,沒有必要,今年震蕩一年固收+基金很多人虧損1-2%。 固定利率和浮動利率是沒有對比性的。

那麽安全穩健產品,個人更建議去了解儲蓄產品,目前收益最佳,但有一定釘選期,比如1年、3年、5年等, 結合自己資金需求來選擇。

確定這筆資金預計什麽時候用, 具體用途規劃, 比如用來教育,用來養老, 這決定釘選期是多久。 確定了自己需求,再去選擇 具體哪款產品。 不要陷入對比產品的怪圈中。

IRR怎麽算

一款儲蓄險,尤其是增額終身壽, 大家都在說利率 是約3.5%。 但收益差距是很大的。 那麽自己怎麽算IRR。

這個公式很復雜,也沒有必要去研究, 直接透過Excel的IRR函式公式去算即可。 當然也有很多軟體可以直接算出來。

下面說下excel怎麽算? 只需要三步, 1分鐘就可以,建立表格——輸入每年現金價值(會寫進合約)——參照IRR公式。

實操案例: 有一款產品,前3年每年交10萬,第11-14年度末每年返3000元, 第15年末返490251元。

計算IRR過程如下:

第1步:建立表格(年度-現金流)

年度0-15。要註意投入是年初,報酬是年末,前後共16個年頭。

所以開始年度是0,結束年度是15。 當然也可以寫成1-16年度。怎麽寫不重要,主要是理解邏輯,只要別寫成1-15就行。

第2步:輸入現金流

輸入每年的現金流 ,一定要註意 正負號。

投出去的錢寫負數,返到自己錢包的錢寫正數, 不出不進的年度寫0。

前三年每年投入10萬, 輸入-100000;

第11-14年末每年返回3000元,輸入3000;

第15年末返回490251元,輸入490251;

其他年度不出不進:輸入0。

第3步:參照IRR函式

在下一行輸入「=IRR()」

參照區域:現金流那一列,即C3-C18

回車,看結果

3.7633% 就是這個產品的真實收益率, 收益很高的產品 (一般是年金產品)。

綜上,選擇儲蓄產品時, 更要關註產品能不能解決自己的需求,而不是盲目的追求收益,要選擇真正優質、穩健的產品。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯國際 一站式全球資產配置咨詢服務平台

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!