昌聯國際 一站式全球資產配置咨詢服務平台

以下內容均不構成投資建議,僅供參考。

近日,國務院釋出了【關於加強監管防範風險推動保險業高品質發展的若幹意見】。

這是繼2006年和2014年之後的第三版保險業「國十條」。

【意見】圍繞強監管、防風險、促進高品質發展三大核心任務,對未來5年和10年中國保險業的改革和發展進行了系統規劃和部署,標誌著保險業迎來了重要的發展機遇期。

接下來,重點介紹五個與我們普通百姓生活和理財密切相關的內容。

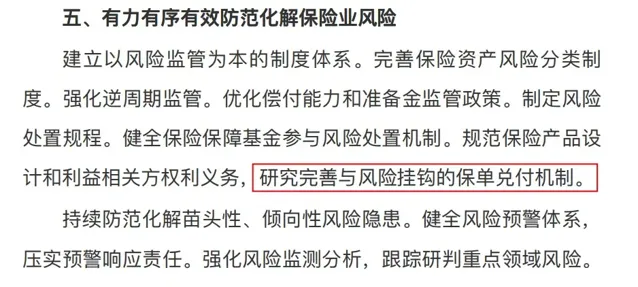

打破剛兌,勢不可擋

今年3月,【財新周刊】在封面文章【處置問題險企】中提到,正在修訂的【保險法】草案新增了一條規定:「若被接管的保險公司資產不足以清償全部債務,或依法進行保險業務轉讓的,經國務院批準,可以對保險合約進行合理變更。」

關於保險打破剛性兌付的傳聞,市場上討論已非常熱烈。

而在最新釋出的「保險國十條」中,第5條明確指出要「 研究完善與風險掛鉤的保單兌付機制 」,這表明打破剛性兌付將是未來的趨勢,大家應提前做好準備。

至於何時以及如何打破剛兌,我們可以關註今年下半年即將修訂的【保險法】草案中的具體表述。

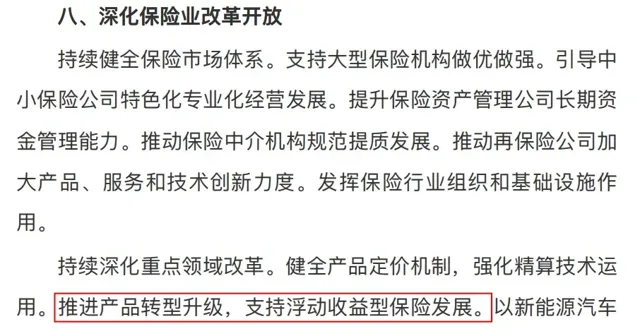

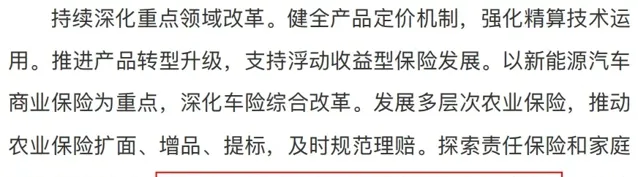

未來屬於分紅險?

在深化保險業改革開放的第8條中,意見首次提出 推動產品轉型升級,支持發展浮動收益型保險。

從國際成熟市場的經驗來看,結合前述打破剛性兌付的表述,發展浮動收益型保險已成為大勢所趨。

這意味著未來儲蓄型產品將逐步轉向分紅險、萬能險等浮動收益型保險。

固定收益產品更像是消費者與保險公司之間的一種賽局,從長期來看,總有一方會受到損失,因此難以持續。

而像分紅險這樣的浮動收益產品則與保險公司高度繫結, 有助於保險公司更好地進行資產負債管理,實作長期的永續健康發展 ,從而實作保險公司與消費者的雙贏。這將徹底改變「買保險不看公司」的時代,對保險從業者和消費者挑選合適的保險公司提出了更高的要求。

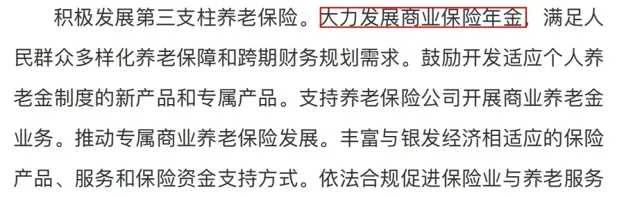

大力發展養老年金

在第六條關於提升保險業服務保障民生的內容中,首次提出要 積極發展第三支柱養老保險,推動大理地區的商業保險年金發展。

隨著中國人口老齡化和少子化趨勢的加劇,現收現付制的養老金制度在永續性和財政支付能力方面將面臨更大挑戰。根據國內外的理論和實踐經驗,建立充足的養老金儲備是應對老齡化問題的關鍵。

大力發展商業保險年金可以幫助構建多層次的養老保障體系,增強養老保險體系的永續性,滿足公眾在養老保障和跨期財富規劃方面的多樣化需求。

財富傳承

在第8條「深化保險業改革開放」中提到, 要發揮人壽保險在家庭保障和財富傳承方面的作用。

長期以來,關於財富傳承是否屬於保險業主要職能的爭論一直存在。但從實際消費者的需求來看,隨著財富的不斷積累和人口老齡化的加劇, 財富保值增值和財富傳承已成為消費者的核心訴求。

「新國十條」正視了市場的現實需求,肯定了家庭財富傳承的必要性,這不僅是對過往某些觀念的糾正,也有助於保險業擺脫觀念束縛,實作更好更快的發展。

境內外幣保單

同樣在第8條「深化保險業改革開放」中有一句, 「穩步開展境內外幣保單業務」 。

這句話如果和第三條「嚴格保險機構持續監管」中提到的 「穩慎推進全球資產配置」 聯系起來,就非常有意思了。

結合這兩段來看,意思是支持保險資金走向國際,參與全球資產配置。

如果保險資金真能成功走出去,內地的分紅險、萬能險、投連險的預期收益都有望提升。

近年來,香港保險市場的火爆引發了更多關於外幣保單業務的討論。如果無需出境便能參與全球市場投資,確實是個好訊息。

回顧日本保險公司應對低利率環境和利差損風險時采取的策略,其中一個關鍵措施就是「增加海外投資」。不過,涉及外幣投資的問題錯綜復雜,絕非保險業能夠單獨應對和解決。因此,保險資金如何走出去以及走多遠、走多快,還需時間檢驗。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯國際 一站式全球資產配置咨詢服務平台

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!