作者 | 瑾山月

來源 | 帆書樊登講書(ID:readingclub_btfx)

下半年還沒開始,微博上就冒出一個熱門話題:

今年快過去一半了,你攢了多少錢呢?

翻看留言區,可謂幾家歡樂幾家愁。

有人感慨消費太高,月光已成常態;有人感慨花銷太大,存錢已成奢求。

但也有人笑呵呵地說:「存款已達五位數,不是賺的多,是我知道省著花。」

年輕時,我們不愛談錢,對錢無感,可年紀越大,便卻能深切體會到什麽叫「手中有糧,心中不慌」。

在變幻莫測的時代裏,兜裏的存款,永遠是生活最大的底氣。

學會置頂自己的存錢能力,才是成年人的頂級自律。

前陣子,博主房琪的一段視訊,在網上火了。

她坦言,自己當年從小鎮來到大都市,一下子被眼前的繁華迷住,變得自卑且焦慮。

於是,她在賺到人生的第一桶金後,開始在物質的誘惑下盲目跟風。

買1萬多的包包,吃1千塊一頓的大餐,只為了發發朋友圈,滿足一下虛榮心。

可忽然有一天,當自己亟需一筆資金卻怎麽也拿不出錢時,她才意識到:

我的名牌包包和精修美照,真能成為抵禦風險的盔甲嗎?

一番反思後,房琪開始決心降級消費,努力攢錢,並把存款進行了合理規劃。

看著銀行卡余額的遞增,她才感覺自己朝真正想要的生活,又近了一步。

視訊裏,她不無感慨地說:

安全感和底氣不是消費得來的,而是靠自己賺來的。

而一個人最好的理財方式,就是對未來認真的規劃,讓金錢為你真正的需求服務。

物欲橫流之下,我們總是很容易陷入消費主義的陷阱:

這也想買,那也想買,不管是不是剛需都較著勁地消費。

我們為生活堆起一座「需求過剩」的山,不停地買又不停地扔,看似是消耗了金錢,實則是在讓渡對生活的掌控權。

網友@花唄天使,就曾在「負債者聯盟」小組裏,分享過自己的故事。

一直以來,她每月的花唄賬單在1萬以上,每到還款日,她總是費盡心思拆東墻補西墻。

聚餐不敢去,戀愛不敢談,甚至連父母的醫藥費都拿不出。

後來,她不想再過這種「除了還錢」別無選擇的日子了,於是主動逼自己縮減消費,控制花銷。

上班能坐地鐵就不打車,日用品用完再買,戒掉奶茶蛋糕小零食,開啟了「低配生活」。

一段時間後,不僅存住了錢、還完了款,自己也收獲了一份心安和從容。

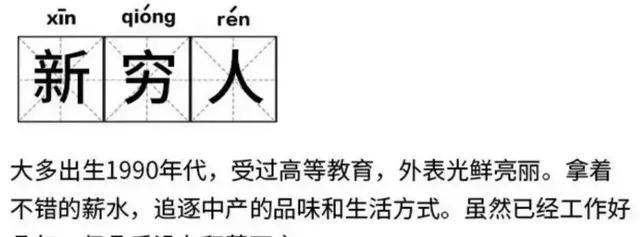

不知從何時起,「偽精致」、「過度消費」、「新窮人」等網路熱詞充斥在生活中。

我們時常聽聞有人為了高消費去網貸,為了吃喝玩樂負債累累。

這些人看似活得瀟灑,卻毫無抵禦風險的能力。

都知道賺錢不易,那麽會規劃自己的收入,就顯得尤其重要。

在這個不確定的時代裏,消費降級,就是在為自己的安全感升級。

你多存一分錢,生活就多一分保障;多省下一分錢,內心就多一分安穩。

很贊同毛姆的一句話:

人追求的當然不全是財富,但至少要有足以維持尊嚴的生活,使自己能給不受阻撓地工作,能夠慷慨,能夠爽朗,能夠獨立。

攢錢,不僅是為了眼下的生活,更是為將來謀劃的遠見與智慧。

在豆瓣摳門小組裏,看了幾個挺有意思的事兒。

90後碼農小趙,年薪60萬,卻全身上下都是平價基本款,手機也從不追求大牌;

還有個二胎媽媽,透過和同事朋友拼單,直接找廠家批發,省了不少生活用品和日常零食的支出。

這些點滴的支出,對他們來說,更像是壘起帝國大廈的金磚。

因為他們早已學會把存住的錢,統統用在「刀刃」上:

有的把錢用於報網課,透過學習提升自身競爭力,好在職場上升職加薪;

有的把錢花在家人身上,給父母養老金,給孩子報學習班,給妻子買護膚品;

有的把錢用來付房子首付,給自己和伴侶一個安穩的家;

有的把錢進行了再投資,一步步擴張事業版圖。

原來,「摳門」只是表象,為人生負責,為生活規劃,才是內核。

前段時間,B站上有位UP主,引發了熱議。

這位UP主家境貧寒,一切都要靠自己賺。

平常在單位,別人嫌食堂飯難吃,點外賣吃大餐,而他頓頓去食堂。

一到周末,他就主動加班,多賺點加班費。

就這樣過了5年,直到攢夠了足足60萬。他開始辭職創業,之後存款像滾雪球一樣,越來越多。

如今,這位UP主做著自己喜歡的事,自由自在。

我曾經問過一個銀行的朋友,絕大多數工薪階層,應該怎麽理財?

朋友猶豫了一會,推心置腹地說:

「對於大部份普通人,儲蓄其實是最好的選擇。」

當你還沒有賺到第一桶金的時候,最明智的做法就是側重存錢。

恰如一位作家所言:我們的財富之路、幸福之路,必須由存錢開始。

我們記的不是賬,是生活的責任與未來;我們留住的也不只是錢,還有內心的自知與清醒。

曾經,一則「南京姑娘9年攢出2套房」的新聞,刷爆網路。

不少人看後感慨,咱們普通人其實不必這樣苛求自己,不過這種儲蓄意識的確值得學習。

存錢,其實就是有意識地訓練自己的延遲滿足感。

到底怎麽做才能存住錢?給大家三點建議。

1、 置頂自己的賺錢能力

正所謂開源節流,先能賺錢,後談攢錢。

【理財就是理生活】裏,提到過6大財富思維:復利、稀缺、成長、價值、投資和理財。

而這6大財富思維,又能引申出3大賺錢法:

加法:財富不歧視任何人,你只要肯幹,就會有錢賺。

不要再拿「躺平」自我麻痹,肯吃苦,不擺爛,任何工作都是一分耕耘一分收獲。

乘法:多學習一門技能,不斷提升認知,讓知識在事業上產生復利效應。

比如你是個白領,可以在主業之余,學習寫作、剪輯,拍短視訊,也可以多考幾個專業職稱,在網上做咨詢。

生活永遠是,多一個本事,就多一條出路。

指數:瞅準時機,把握機會,有時候方向比努力更重要。

想要賺更多的錢,需要我們多觀察、探索新的職業方向;多和高人請教,開啟社交,升級圈子。

賺錢能力是根,根紮深紮穩了,生活才會枝繁葉茂。

2、列一張「非剛需不購買清單」

小紅書上,有不少消費降級攻略,分享博主@cara的給大家。

首先問自己三個問題:

我的不購買原因是什麽、我的不購買清單有哪些、我的購買原則是什麽。

比如,這位博主的不購買原因,是要實作自律,拒絕消費主義。

她的不購買清單,有外賣、碳酸飲料、包包、健身小器材等等。

而購買原則就是要分辨哪些東西可有可無。

比如,「糾結中的不買」「短期不用的不買」「重復物品不買」「囤貨的不買」……

想清楚了,一一寫到便簽紙上,貼在自己的書房、辦公室,每天對照,時刻提醒自己。

3、存錢有技巧,方法要記牢

關於存錢,還有下面幾個我自己親試有效的方法。

百分比法:又稱九一法則,指的是每月必須把收入的10%存起來,強制儲蓄,雷打不動;

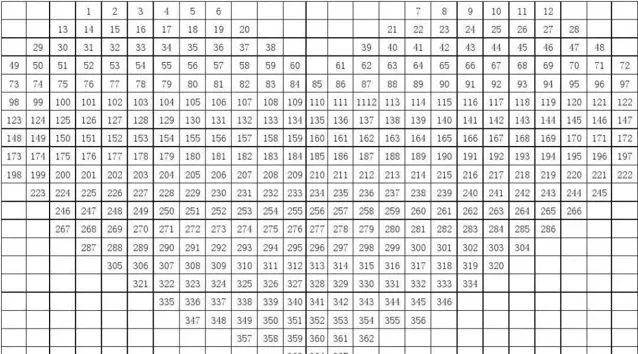

365存錢法:畫一個表格,每天挑1-365中的一個數位來存錢,一年後,能輕輕松松攢下66795元;

每周累計存錢法:一年52周,第一周存10塊,第二周存20……以此類推,到年底那個周,存520元,一年下來,也能存住一萬多。

作家路遙說:「錢是好東西,它使人不再心慌,並且叫人產生自信。」

人到中年萬事艱,想排憂解難,離不開錢。

靠自己賺錢、攢錢、規劃財富,不僅能抵禦風險、實作理想,還能消除焦慮與恐慌,收獲內心的安穩與富足。

告別消費主義,在存錢中,收獲脫胎換骨的快樂,不失為一種生存智慧。

那就讓我們從明天起,多多賺錢,好好攢錢,在鼓鼓的錢包上,搭建起穩固的人生底座。

點個 「在看」 ,與朋友們共勉。

作者 | 瑾山月 , 來源 :帆書 樊登講書(ID:readingclub_btfx) 。

主播 | 紫陌,微信公眾號:紫陌講故事。

圖片 | 視覺中國,網路(如有侵權請聯系刪除)

▼點選下方卡片 發現更多美文