近幾年,啤酒行業酣戰高端,硝煙四起。傳統啤酒巨頭與啤酒新勢力互相借鑒、加速叠代,與此同時,擴容、擠壓、錯位競爭更加明顯。

啤酒市場「一半是海水,一半是火焰」。那麽,未來啤酒產業如何升級轉型?「天花板」又在哪裏?近日,財通證券釋出啤酒行業研報認為,旺季催化下,啤酒銷量表現有望提振,結構升級前景廣闊,價值回歸正當其時。

啤酒產業結構升級看什麽?

中國啤酒行業目前發展面臨三岔路口:提價、關廠和結構升級。其中,提價短期有效,關廠對盈利改善的空間有限,且都不永續,結構升級為最核心主線。

啤酒行業結構升級的動力來自哪裏?一看供給端,二看需求端。供給端產品結構升級成為企業發揮主觀能動性,推動盈利改善的核心途徑;收入增長與消費習慣改變進一步推動了結構升級。近年來,由於競爭格局趨於穩定,成本逐年上漲,啤酒企業主導下的創新升級趨勢愈發明顯,供給端成為結構升級的主要動力。

從供給端來看,中國啤酒行業市場集中度較高,低價策略難以繼續為企業擴大市場份額。加之近年來原料與包裝物成本居高不下,企業急需透過結構升級提高產品利潤。啤酒企業正積極推出高端系列產品,提升產品品質,成為啤酒行業高端化、品牌化的主要動力。

盈利水平有待提高,低價策略難以為繼,結構升級才是關鍵出路。2013年以前,各廠商「跑馬圈地」和低價競爭策略在快速整合行業的同時,也導致整體盈利能力偏低,隨著行業龍頭格局逐漸趨穩,龍頭企業的訴求從銷售擴張轉變至利潤提升,高品質發展成為行業共識。結構升級與產品創新有助於中國企業消化成本上漲壓力,提升長期盈利能力。

從需求端來看,個人化需求湧現,加快產品結構調整步伐,高端市場大有可為。隨著啤酒消費向年輕化、時尚化、個人化轉變,市場主流消費觀念隨之出現了較大的變化,由模仿、跟隨到超越,啤酒消費觀念經歷了喝飽、喝好、好喝到好玩的歷程,年輕、時尚、激情、健康、安全,已然成為中國啤酒新文化。

正逢其時,結構升級進入勢能加速釋放階段。2013年前後,主流品牌替代地方品牌逐漸完成,同時,隨著消費者收入水平的提高和消費偏好的變化,行業逐步進入「高端替代低端」階段,並延續至今。伴隨著近年來啤酒業低端銷量壓縮企穩,龍頭競爭格局最佳化達成共識, 結構升級對於行業及各企業的利潤貢獻,有望加速釋放。

結構升級「天花板」在哪裏?

● 金字塔尖高端啤酒占比仍低

高端占比對標海外仍有較大空間。從結構看,2020年中國高端啤酒市場份額僅占35%,低端啤酒仍然占據較大份額,而同期美國高端啤酒市場份額高達46%,中國中高端啤酒市場仍有較大增長空間。隨著中國產品結構有望持續最佳化,未來,預計中高端產品占比提升,產品結構將呈紡錘形,即中端啤酒是主要構成,兩頭小中間大。

未來,高端產品占比持續提升的邏輯在於:一是消費升級浪潮下,高端啤酒因其在原料、制作工藝、口味豐富度等方面相較於經濟型啤酒具有一定的提升,逐漸受到大眾的青睞,市場份額持續提升;二是啤酒的主力消費人群正發生變化,Z世代逐漸成為高端啤酒行業未來的主流消費者;三是伴隨外部擾動因素減弱,娛樂場所中的酒吧、KTV以及高端餐飲等中高端啤酒消費場所恢復營業,即飲場景修復推動啤酒中高端產品的需求增加。

● 噸價增速趨緩下,關註次高端升級、低端最佳化、高端定力

消費升級階段性放緩下,財通證券認為,啤酒高端化升級可以關註:次高端6元-8元價格帶向8元-10元的升級進度;6元以下低端產品的整合最佳化;企業對高端品牌投入的定力。

根據2018-2023年中國居民人均消費支出統計,中國居民消費能力在近幾年有所回落。但對於啤酒行業而言,容量廣闊,價格帶層次多元,高端消費階段性放緩下,仍可關註次高端及低端的升級空間。

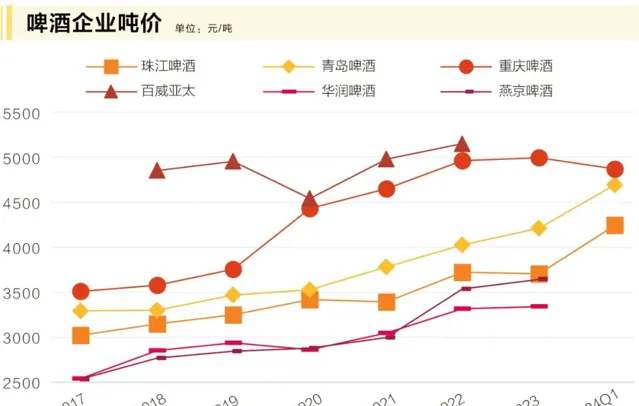

首先,次高端升級,價格帶容量大+品牌力加持確定性強。中檔餐飲和娛樂在消費修復中貢獻核心拉動力,中檔餐飲場景的修復使得6元-8元向8元-10元價格帶啤酒升級的阻力較小。各啤酒龍頭瞄準這一價格帶升級趨勢發力,如華潤SuperX、燕京U8、重啤樂堡、重啤重慶國賓、青啤經典等。次高端產品銷量占比不低,價格帶容量較大,疊加該價格帶多為同品牌內部升級,品牌 力加持下升級較為順暢,因此,升級對各家公司的增量貢獻較大,確定性較強。

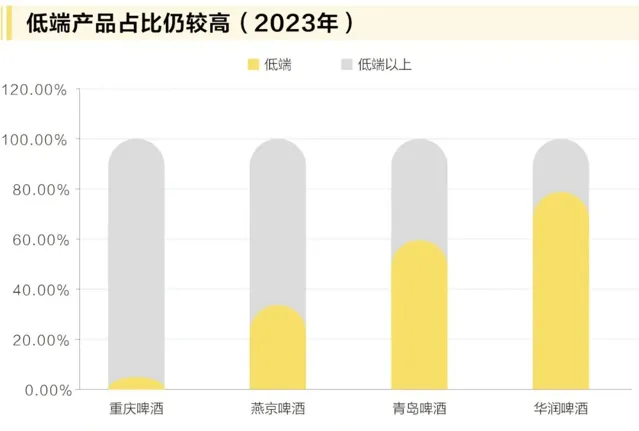

其次,低端產品占比仍高,內部整合最佳化空間廣闊。當前,啤酒龍頭低端產品的銷量占比仍較高(2023年華潤啤酒、青島啤酒、燕京啤酒、重慶啤酒低端產品占比分別為78%、60%、34%、3%),經過多年培育,已形成穩固的市場地位。在壟斷市場內進行內部結構最佳化,將低端產品整合至中高端產品,迎合消費趨勢,市場阻力小,且在優勢市場升級所需費用投放力度小,1元的升級對公司而言,幾乎是純利潤增量。

最後,企業對高端品牌投入定力強,著眼長遠持續培育。在當下整體高端及超高端表現略顯乏力的消費環境下,各公司仍在高端矩陣中持續發力培育,無論是產品研發推出,還是消費者培育及品牌行銷,都體現了著眼長遠的布局及定力。

是產品矩陣還是大單品?

啤酒消費價格區間分布零散,消費場景日益豐富,高端酒增長顯著。啤酒行業的產品策略應該是產品矩陣的全覆蓋,還是大單品的核心打造?財通證券認為,未來,啤酒行業升級轉型應該以產品組合為方向,在不同的價格帶培育不同的大單品,在不同的場景打造不同的大單品,覆蓋不同消費者群體。

● 大單品策略是行業發展初期跑馬圈地最有效的方法

20世紀90年代,啤酒行業並購整合,區域協同品牌統一打造大單品。啤酒行業在20世紀90年代末出現大範圍的產能閑置,行業利潤水平持續下滑,啤酒行業進入同業並購整合時期。在此背景下,大單品的打造對於啤酒公司的重要意義在於,一是消費者認知的品牌效應,二是生產規模經濟的成本效應,三是有助於形成消費偏好的集中爆發。

目前,各公司已打造數款百萬噸級大單品,份額穩健,大單品效應明顯。如華潤啤酒雪花勇闖天涯,青島啤酒經典、清爽,百威經典等,重慶啤酒烏蘇,燕京啤酒U8,華潤啤酒純生、喜力,重慶啤酒樂堡、重慶,青島啤酒純生等,也在朝著百萬噸目標前進。

● 存量競爭下,矩陣型大單品或許是最優解

啤酒消費結構復雜,每個價格帶都有受眾。目前,啤酒市場主要的消費體量仍集中於每500ml價格在8元以下的啤酒,滿足消費者的日常飲酒需求。同時,從近三年消費流轉去向來看,存在消費升級的啤酒消費者人數比例顯著提升,主要為中低端啤酒消費者升級為中高端和高端酒消費者。從市場規模來看,各價格帶啤酒市每場平均有所增長,但高端酒在售供給增長更為顯著。因此,未來啤酒行業結構升級,應針對不同消費能力的人群打造不同價位的產品,以占位價格帶。

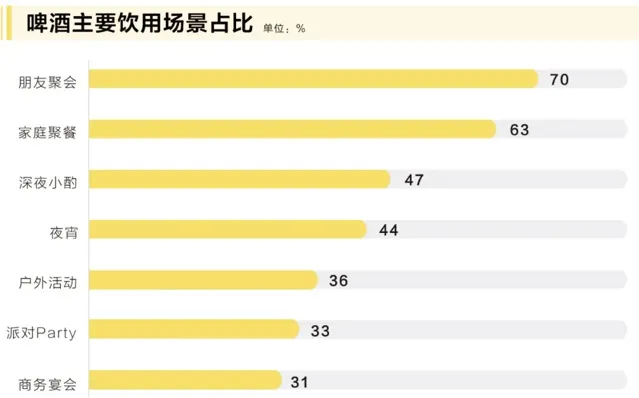

啤酒消費場景多元,「品酒」中的價值概念豐富了啤酒消費訴求。近年來,隨著社會經濟快速發展和人們生活方式的日新月異,啤酒飲酒觀念由過去的「拼酒」向如今的「品酒」消費轉變,「微醺自由」「深夜酒館」日漸流行,越來越多的年輕人不再把買醉作為喝酒目的,拋開啤酒最主要的佐餐內容,悅己、解壓和社交也成為人們喝酒的目的和初衷。場景的精準定位可以使得產品有更清晰的定位和受眾,為企業提供了更高的平均售價及由此帶來的盈利能力,為培育大單品創造了可能。

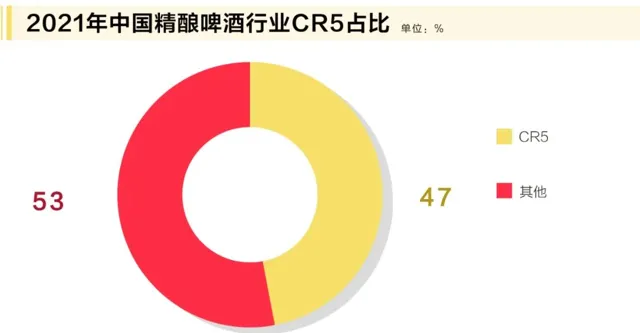

消費升級趨勢下,精釀啤酒崛起。中國精釀啤酒目前處於發展早期,空間廣、增速高。隨著90後、95後逐步成為消費主力軍,他們的飲酒消費觀念更加理性,更加追求多元、新潮的產品,因此,產品豐富多元的精釀啤酒完美地契合了他們個人化的消費理念和消費升級需求。【中國精釀啤酒行業現狀深度調研與發展前景研究報告】顯示,預計到2025年,國內精釀啤酒市場銷售規模將達到875億元,精釀啤酒滲透率達到11%。

矩陣型大單品或是啤酒企業尋找增量、搶占份額的最優解法。在當下價格需求層次多元,飲酒人群、場景及價值訴求不一的消費趨勢下,啤酒企業尋找新增量的最優解或是打造矩陣型大單品,即在不同的價格帶培育不同的大單品,在不同的場景打造不同的大單品。如華潤啤酒「喜力+SuperX+純生」三大單品面向高端、主流、經濟三個市場;重慶啤酒的「6+6」品牌矩陣構築餐飲、旅遊、音樂、休閑不同消費場景。

綜上,伴隨旺季催化,啤酒銷量表現有望提振,結構升級持續推進,利潤彈性有望持續釋放。此外,成本下行帶來的利潤改善有望在收入提升帶來的規模效應下更為顯現,盈利能力改善有望加速,當前,板塊相對配置價值凸顯。

編輯:閆秀梅

校對:馬越

監制:王玉秋

關註「華夏酒報」視訊號,觀看更多精彩內容!