現代的年輕人,有點糾結。

一邊想發財,在財神殿長跪不起,誠心誠意接「下一個彩票中獎的就是我」;

一邊想退休,高喊生命在於靜止,每天都研究退休策略,幻想退休生活。

想暴富太難,真退休太晚,好在,擅長折中的年輕人,很快開辟了最新角度——

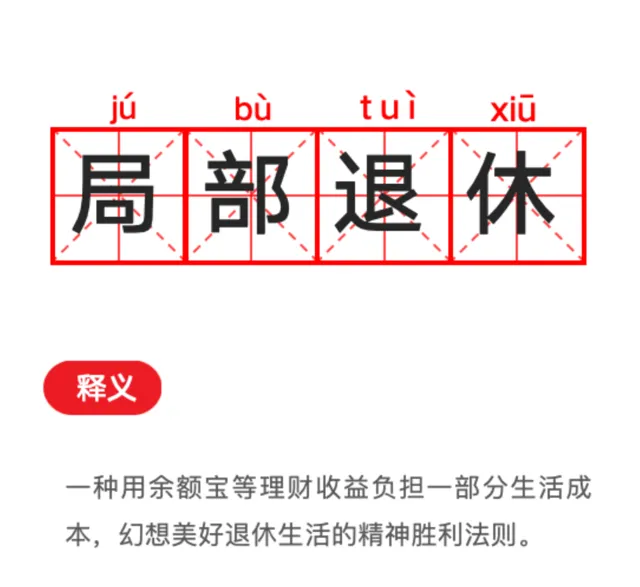

在上班和下班之間,選擇局部退休。

以前盼退休:扒著手指頭數日子,算著什麽時候能到退休年齡。

現在盼退休: 每天檢視銀行卡數位、余額寶金額,看看什麽時候能靠存款和利息能養得活自己。

這兩年,越來越多的年輕人不滿足於達到工作年限再退休的模式,而是用盡一切辦法實作財務自由,提前讓自己步入躺平模式,「攢夠X萬就退休」成了常見的豪言壯語。

當然,絕大多數人的錢包,還不足以支撐自己真的退休。愛琢磨的年輕人,開始在精神上尋找退休的快樂。

每天去公園散步二十分鐘,報個夜校提前適應老年大學的節奏,種花養魚盤核桃,日益成為網友們的新愛好。

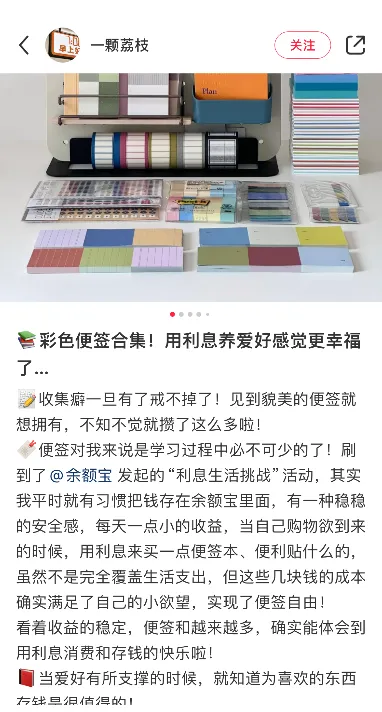

更有意思的是,年輕人流行起了「用利息生活」,開始小步嘗試用余額寶之類的理財產品的收益,來覆蓋一部份生活支出,既能省錢,又能獲得快樂。

利息成了無痛領取的「退休金」,用利息生活,自然就成了「局部退休」。

有網友用每日余額寶收益,當作免費的「早餐錢」。

有網友用利息來養愛好,想買便簽、文具的時候就用利息買,四舍五入相當於「0元購」。

有網友攢一個月收益,一個月50元的電費就有了著落。

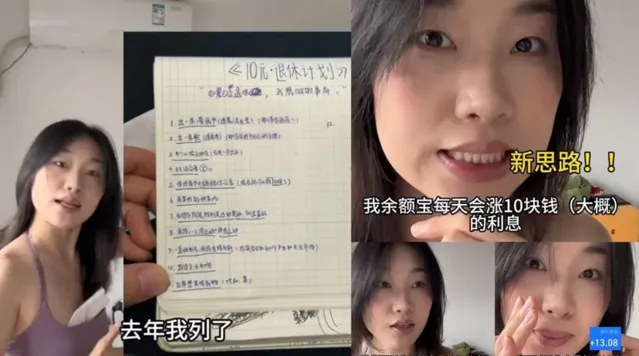

還有網友發明了10元退休學,每天假裝給自己發10塊錢退休金,用來上體驗課、買小零食等。

在控制開支的同時,看著本金一點點增長,局部退休的快樂,你想象不到。

甚至,真的有人靠著存錢和利息,實作了完全退休。

存了三百萬提前退休的山東王女士,因為靠著利息又存下兩萬而被狠狠羨慕,退休之後,她也是選擇了自己喜歡的事情:騎行、健身,保持著樂觀積極的生活態度。

其實,大家嘗試「用利息生活」,並不是「混吃等死」。

他們追求的是,稍微擺脫一下金錢的束縛,找回自己的生活節奏,真正享受每一天,熱愛每一天,讓每一天都活出屬於自己的價值。

在豆瓣,有無數個關於提前退休的小組,人們聚集在一起,討論各種理想的退休方式。小紅書上的#用利息生活#話題吸引了1.6億次瀏覽,無數人在話題下打卡自己用余額寶等理財產品的收益生活的一天。

「我出來打工,我不惦記錢我惦記什麽」。

這一代年輕人已經漸漸發現,「錢是掙出來的,不是省出來的」這句話,可能是本世紀最大的騙局:錢要掙,但也要省。

「理性消費」「拒絕沖動」「極簡生活」「低物欲」……這些關鍵詞,逐漸成了生活的註腳。

之前的攀比:同學的鞋比我的貴100塊,我坐立不安。

現在的攀比:同事買的洗衣液比我便宜三毛錢,我睡不著覺!!!

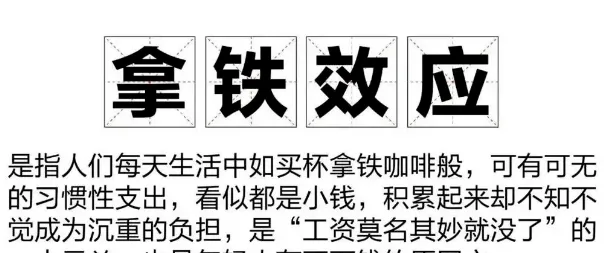

在經濟學理論中,有個詞叫做 拿鐵效應。

意思是一些看起來毫無負擔的小額消費,日積月累卻會讓人陷入貧困,侵蝕你的財富。

因此,意識到了這一點的年輕人,逐漸開始回歸理性,不僅拒絕了這些小額支出,還迷上了用理財產品的利息消費、購物、生活。

有人一天收益十幾塊,就給自己多加杯下午茶;有人五十萬存款,一天收益144,感覺吃的普通點都花不完。

「用利息生活」現象背後,是大眾在消費上理性的回歸:省錢,不是苛待自己,而是給自己一份安穩和保障,一個多年前流行過的詞,其實能很好地概括這種的心態:「小確幸」。

知道余額寶裏每天都能有進賬,雖然不多,但幸福卻很穩,快樂很持久。

2021年中,根據央視財經的【中國青年消費報告】顯示,約有60%的人只把錢花在剛需上。

認真對待每一分錢,讓每一分錢都給自己帶來價值。

這種追求,也體現在生活的各個方面,比如大家開始大方記錄日常生活,比如燒烤、麻辣燙等各類小吃開始受到追捧,比如余額寶等各類穩定的理財產品的普及——

不必多麽驚艷,但勝在穩定、耐久、細水長流。

就好像不少人談及自己余額寶的利息,會說「至少每天能給自己的螺螄粉加個雞蛋」。年輕人對幸福的理解,正藏在大大小小的細節裏——

一杯利息買的奶茶、一張利息買來的電影票,都能讓人短暫松弛一下,擁抱一下穩穩的小幸福。

比起扣扣搜尋把錢花沒,不如大大方方吃利息。

這種自在的生活姿態,是讓錢生錢,讓錢穩定流動,既滿足了生活中的需求,也能抵禦未來可能到達的風險。

矽谷著名創業者納瓦爾,曾經給退休下了一個定義:「退休,就是不再為了想象中的明天而犧牲今天。當你能活在當下,內心充盈地度過每一天時,你就達到了退休的狀態。」

而如今學著用利息生活、局部退休的年輕人,正是讓心靈先一步地抵達了退休狀態。

不再提前消費,不再為世俗眼光買單,而是活在當下,用有限的資源努力改善自己的生活,合理規劃消費,並在系統的學習和規劃後追求更高價效比的快樂。

這,便是當代年輕人的金錢流動法則。

用利息反哺生活,讓自己的余額發揮最大價值,哪怕能在理財裏多待一天也是勝利……諸如此類的理財觀念,已經成了大家的共識。

於是你常常能看到,年輕人把手裏的錢掰成幾瓣花。

收到薪資,放一部份進理財產品;收到壓歲錢,轉進余額寶;余額積少成多,利息收入也就越來越高;還有不少人會選擇每月買金,一顆小金豆用不了多少錢,但積少成多也能收獲穩定的安全感。

不過,別看現在的他們,張口「年化」,閉口「收益率」,但在11年前,理財還是一個屬於高凈值客戶的專有名詞。

如果讓他們回憶,是誰帶他們第一次接觸了「理財」「貨幣基金」,十有八九答案會是余額寶等寶寶類產品。

11年前,隨著余額寶上線,1元起投、隨存隨取的貨幣基金進入了大眾的生活,理財不再是高凈值客戶的專屬,余額寶也成了無數人的「理財第一課」、「搞錢第一步」,每天看一眼理財收益,逐漸成為了人們日常的生活習慣。

隨後,更多銀行也推出了「寶寶類基金」和穩健理財產品,讓老百姓理財的選擇變得越來越豐富。

如今,市場行情不斷波動,收益穩定的余額寶等寶寶類產品也迎合了大眾求穩的心理,又再度翻紅,甚至衍生出了「用利息生活」新現象。

這屆年輕人,人均都是「有多年從業經歷的基金經理」:

別管,你就說我選的余額寶是不是從來沒虧過?是不是這一點就秒殺99%的基金經理,還順便跑贏了99%的股民。

也許余額寶當下早已算不上最吃香、收益最高的理財產品,但至少11年來沒有虧損過,還在持續產生看得見摸得著的收益。根據去年官方公布的數據,余額寶十年累計為使用者賺了3867億收益,相當於每天為大家賺1個多億。

「不玩心跳,不虧就是賺。」

有余額有利息的幸福,誰有誰知道。 無論是11年前熱愛嘗試新鮮事物的我們,還是11年後求穩、熱愛「小確幸」的我們,不變的是積極的心態,和對穩定生活的追求。