2023年度企稅匯繳已經開始!稅務局通報9個重點註意事項以及申報報表註意事項,納稅人務必要按時申報!

1

2023年度企稅匯繳!

9點註意事項!官方通知!

一 、重點註意事項

(一)盡早報送財務報表。 建議在企業所得稅年度納稅申報前報送2023年度財務報表。 因企業所得稅年度納稅申報表主表1-13行「利潤總額計算」中的計畫,應按照國家統一會計制度規定填報,在進行企業所得稅匯算清繳前報送年度財務報表,有利於納稅人梳理稅會差異,準確計算可享受優惠情況,充分運用風險掃描服務,減少申報錯誤,降低納稅風險。

(二)資格類名單管理。 對高新技術企業、技術先進型服務企業、動漫企業、非營利組織、入庫年度為2023年的科技型中小企業等資格類企業,系統嵌入名單,若對名單有疑義的,請聯系主管稅務機關。納稅人務必確認符合相關政策條件,避免錯誤填報產生後續影響。

(三)高新優惠享受。 2023年底取得高新技術企業資格的納稅人,第四季度申報時未享受高新技術企業稅收優惠或其他稅率類優惠的,應先更正2023年第四季度申報表。

(四)分支機構申報。 分支機構不具有法人資格,其經營情況應並入企業總機構,由企業總機構匯總計算應納稅款,並享受相關優惠政策。

(五)匯總納稅企業備案。 納稅人若為跨地區經營匯總納稅企業,且申報年度(按稅款所屬期)匯算清繳為小型微利企業的, 申報下一年度分支機構不就地預繳, 納稅人及其二級分支機構需至稅務機關修改企業所得稅匯總納稅備案資訊。跨地區經營匯總納稅企業總機構和分支機構備案資訊不一致的,需及時修改備案資訊。

(六)風險提示服務。 電子稅務局提供「稅收政策風險提示服務」功能,納稅人可在申報表稽核成功後,正式送出申報前使用該功能進行掃描。系統會將可能存在的填報問題分類匯總反饋給納稅人。納稅人應及分時析風險提示服務反饋的疑點提示,確屬申報錯誤的應主動修改申報表,提高申報品質,降低申報風險。

(七)申報與繳稅相分離 。 納稅人申報成功後,無須立即繳納稅款,5月31日前登入電子稅務局,點選「我要辦稅—稅費申報及繳納—稅費繳納」進行繳款即可。

(八) 及時辦理退稅。 納稅人年度匯算清繳後產生應退稅款的,系統會在申報成功後,自動生成退稅提示,並提供退稅申請的連結,納稅人點選連結後即可跳轉至無紙化退稅申請界面;未即時申請退稅的,系統自動發送通知,後續將推播提醒確認資訊,符合智慧稽核退稅條件的,系統自動比對,即時辦結。

(九) 申報錯誤更正。 匯算清繳期內,納稅人發現申報數據有誤,可隨時更正申報。需要更正以前年度申報表的, 應從更正年度起逐年更正以後各年度申報表 。未按要求更正申報的,將對納稅人歷年虧損、捐贈支出等以前年度結轉數據產生影響,導致納稅人申報錯誤。

二、申報表註意事項

(一)【企業所得稅年度納稅申報基礎資訊表】(A000000)「103資產總額」平均值的計算公式中資產總額期初、期末值應與財務報表「資產總額」期初、期末值一致。

(二)【企業所得稅年度納稅申報基礎資訊表】(A000000)中「104從業人數」若與季度預繳申報表填報的全年從業人數平均值不一致,且導致小型微利企業標誌發生改變的,應先更正第四季度預繳申報表。

(三)【企業所得稅年度納稅申報基礎資訊表】(A000000)「108采用一般企業財務報表格式(2019年版)」,選擇「是」的納稅人,根據【利潤表】對應計畫填列「營業利潤」,不執行「營業利潤」行次計算規則。

(四)納稅人發生政策性搬遷事項,從搬遷年度次年起,至搬遷完成年度前一年度止,可作為停止生產經營活動年度,從法定虧損結轉彌補年限中減除。【企業所得稅年度納稅申報基礎資訊表】(A000000)中的「216發生政策性搬遷且停止生產經營無所得年度」應為「是」。

(五)一般情況下,企業所得稅年度納稅申報表主表(A100000)第1行「營業收入」與第11行「營業外收入」的合計數,應大於當年度增值稅申報年度累計銷售收入。

(六)一般情況下,房地產開發企業年度納稅申報表主表(A100000)第1行「營業收入」應大於或等於【視同銷售和房地產開發企業特定業務納稅調整明細表】(A105010)第27行「銷售未完工產品轉完工產品確認的銷售收入」金額。

(七)一般情況下,【職工薪酬支出及納稅調整明細表】第1行第1列「薪資薪金支出-賬載金額」不應為0。

(八)一般情況下,若【期間費用明細表】(A104000)第19行「研究費用」大於0,則【免稅、減計收入及加計扣除優惠明細表】(A107010)第26行「(一)開發新技術、新產品、新工藝發生的研究開發費用加計扣除(填寫A107012)」或第27行「(二)科技型中小企業開發新技術、新產品、新工藝發生的研究開發費用加計扣除(填寫A107012)」或第28行「(三)企業為獲得創新性、創意性、突破性的產品進行創意設計活動而發生的相關費用加計扣除(加計扣除比例____%)」應大於0。

(九)一般情況下,合夥人是法人和其他組織的,應將合夥企業當年度分配的所得和企業當年留存的所得(利潤)填入【納稅調整明細表】第41行「(五)合夥企業法人合夥人應分得的應納稅所得額」。

(十)納稅人只要發生資產折舊、攤銷等事項,無論是否納稅調整,均須填報【資產折舊、攤銷及納稅調整明細表】(A105080)。

(十一)所有納稅人都必須填報【彌補虧損明細表】(A106000)。彌補虧損表中的以前年度虧損數由系統自動帶出,納稅人對第8列「當年待彌補虧損額」有疑義的,請咨詢主管稅務機關。

(十二)享受優惠事項采取「自行判別、申報享受、相關資料留存備查」的辦理方式。納稅人應根據經營情況以及相關稅收規定自行判斷是否符合優惠事項規定的條件,符合稅收優惠條件的,透過填報A1070**系列表申報享受稅收優惠。

(十三)不論是否享受優惠政策,高新技術企業資格在有效期內的納稅人均需填報【高新技術企業優惠情況及明細表】(A107041)、【研發費用加計扣除優惠明細表】(A107012)。

更多企稅匯繳申報表的填寫方法,我們都囊括在一本書中,有了它,讓你的企稅匯繳不再迷路 ~

2

最全總結!

企稅匯繳常見納稅調整計畫

一、收入類調整計畫

01.視同銷售收入

政策概述:企業發生非貨幣性資產交換,以及將貨物、財產、勞務用於捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務。

納稅調整:↑ 調增

填報附表:A105010;A105000

02.不征稅收入

政策概述:企業取得的①財政撥款;②依法取得並納入財政管理的行政事業性收費、政府性基金;③國務院規定的其他不征稅收入;應從應稅總收入中減除。

納稅調整:↓ 調減

填報附表:A105040;A105000

二、扣除類調整計畫

03.罰金、罰款和被沒收財務的損失

政策概述:罰金、罰款和被沒收財物的損失計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

04.稅收滯納金、加收利息

政策概述:稅收滯納金、加收利息計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

05.業務招待費支出

政策概述:企業發生的與生產經營活動有關的業務招待費支出,按照實際發生額的60%扣除,但最高不得超過當年銷售(營業)收入的0.5%!

納稅調整:↑ 調增

填報附表:A105000

06.廣告費和業務宣傳費

政策概述:企業發生的符合條件的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入15%的部份,準予扣除;超過部份,準予結轉以後納稅年度扣除。

納稅調整:↑ 調增(可結轉以後年度)

填報附表:A105060;A105000

例外情況:

1)2011年1月1日-2025年12月31日,對化妝品制造或銷售、醫藥制造、飲料制造(不含酒類制造)企業發生的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入30%的部份,準予扣除;

超過部份,準予結轉以後納稅年度扣除;

2)煙草企業的煙草廣告費和業務宣傳費支出,一律不得在計算應納稅所得額時扣除。

07.贊助支出

政策概述:不符合規定的贊助支出計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

08.捐贈支出

政策概述:企業實際發生的符合條件的公益性捐贈支出,在年度利潤總額12%以內的部份,準予在計算應納稅所得額時扣除。

超過部份準予以後三年內在計算應納稅所得額時結轉扣除。

納稅調整:↑ 調增(可在三年內結轉)

填報附表:A105070;A105000

例外情況:2019年1月1日-2025年12月31日,用於目標脫貧地區的扶貧捐贈支出,準予在計算應納稅所得額時據實扣除;

09.不征稅收入用於支出所形成的費用

政策概述:企業的不征稅收入用於支出所形成的費用,不得在計算應納稅所得額時扣除;

企業的不征稅收入用於支出所形成的資產,其計算的折舊、攤銷不得在計算應納稅所得額時扣除。

納稅調整:↑ 調增

填報附表:A105040;A105000

三 .資產類調整計畫

1 0 .資產減值準備金

政策概述:未經核定的準備金支出計算應納稅所得額時不得扣除。

納稅調整:↑ 調增

填報附表:A105000

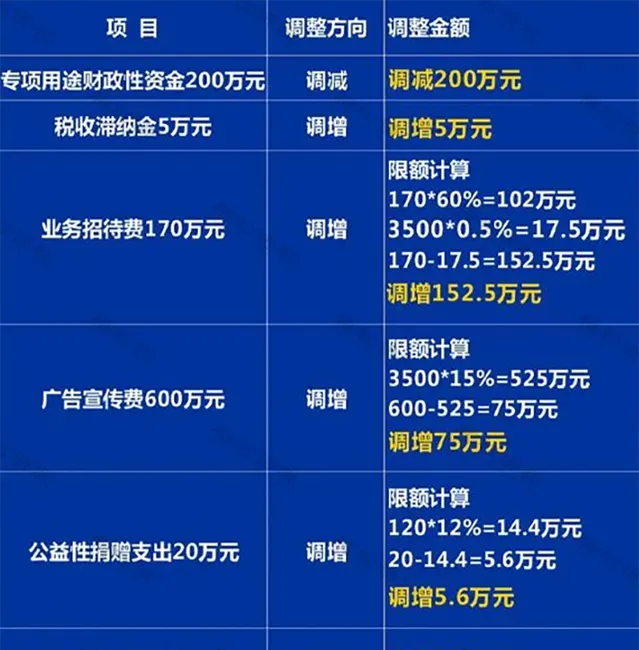

【例】A企業從事電腦零配件生產銷售,2023年度取得產品銷售收入3500萬元,符合不征稅收入條件的專項用途財政性資金200萬元(本年度未支出),減除成本、費用、稅金等支出後,利潤總額為120萬元。

企業2023年成本費用中,包含稅收滯納金5萬元,業務招待費170萬元,廣告宣傳費600萬元,符合條件的公益性捐贈支出20萬元,計提減值準備金25萬元。

按照相關規定,A公司2023年度企業所得稅匯算清繳應納稅所得額需要進行以下調整:

因此:A企業當期納稅調整後所得=利潤總額120萬元-調減金額(專項用途財政性資金200萬元)+調增金額(稅收滯納金5萬元+超過限額的業務招待費152.5萬元+超過限額的廣告宣傳費75萬元+超過限額的公益性捐贈支出5.6萬元+計提準備金25萬元)=183.1萬元。

3

2024版企業所得稅稅前扣除要點及明細

4

企稅匯繳20個預警指標

抓緊對照自查!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出