千萬不能做,但必須要知道的財務造假知識!

審計的目的在於對財務資料中是否存在重要錯誤取得合理的把握。

但是在現實經濟活動中,被審計單位往往受到某種利益的驅使和誘惑,向資訊使用者提供失真的會計資訊。

其中,舞弊是導致會計資訊失真的主要原因。舞弊既增加了審計人員的審計風險,又會給企業及相關的資訊使用者帶來損失。

所以,今天會計菌給大家帶來了 財務造假常用舞弊手段全覽(148項) ,希望可以幫助大家更好的甄別審計中潛在的問題。

資料一共分成8個部份:

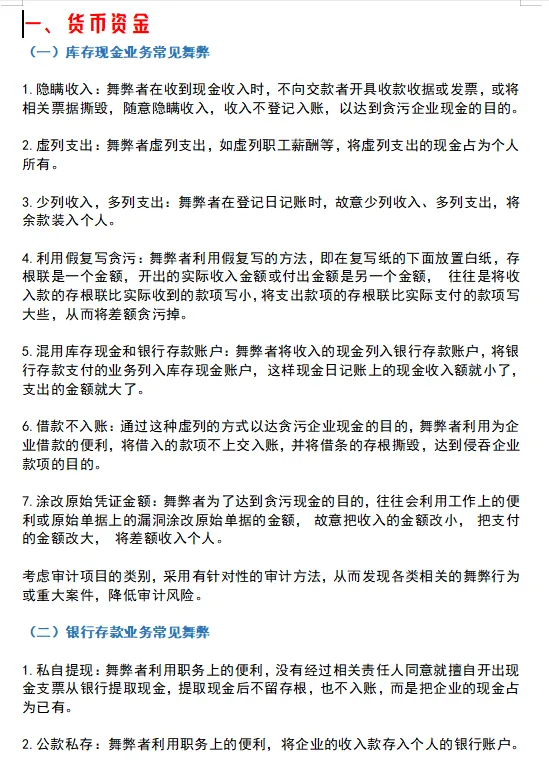

一、貨幣資金

二、存貨

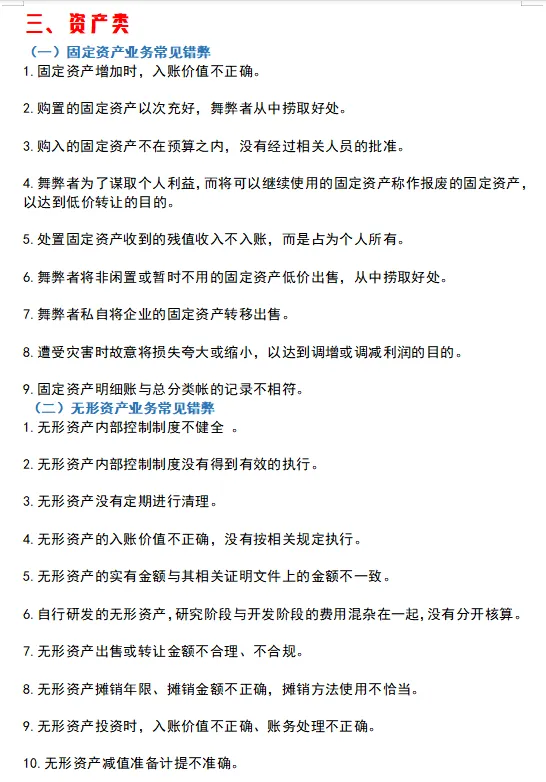

三、資產類

四、生產成本和期間費用

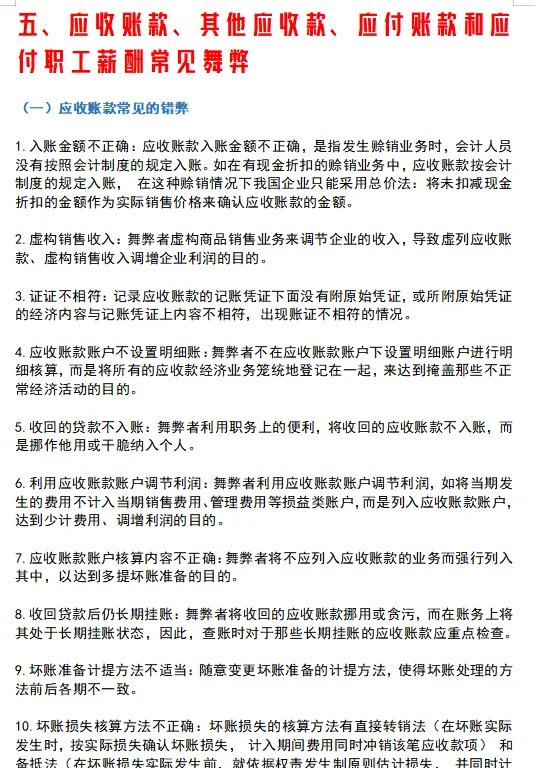

五、應收賬款、其他應收款、應付賬款和應付職工薪酬常見舞弊

六、實收資本、資本公積和留存收益常見舞弊

七、主營業務收入和其他業務收入常見舞弊

八、資產負債表、利潤表和現金流量表常見舞弊

你不可以做,但是千萬不能不知道,正所謂防範於未然

▼掃碼即可自動領取▼

資料部份內頁展示

資料詳細,分門別類的進行列舉,一共148項,包含了所有可能存在的舞弊風險,按照8個部份一一展開:

一、貨幣資金

二、存貨

三、資產類

四、生產成本和期間費用

五、應收賬款、其他應收款、應付賬款和應付職工薪酬常見舞弊

六、實收資本、資本公積和留存收益常見舞弊

七、主營業務收入和其他業務收入常見舞弊

八、資產負債表、利潤表和現金流量表常見舞弊

資料篇幅較長,就不在文章中全部展示講解,大家按照下方操作即可免費快速下載!

▼掃碼即可自動領取▼