想少交稅?這個方法你知道嗎?

1

老王的煩惱

老王多才多藝,渾身本事,總是有人找老王幫忙,當然了,忙不白幫,每次都能掙個萬兒八千的。

掙錢自然是個高興的事,但是掙錢也有掙錢的煩惱。讓幫忙的,如果是個人那也就罷了,如果是個企業,總會要老王開發票。老王自然是沒有發票了,只能到稅務機關去開代開發票,雖然現在代開發票不是個什麽難事,但只要收入超過500元就交增值稅,還有別的一些稅。

老王把自己煩惱告訴了稅務師小明。小明說,要不你辦個個體戶的營業執照,個體戶可以開發票,也可以享受相關的稅收優惠政策。

老王說,我的活兒,今天有,明天沒有的,辦個個體有些誇張了。

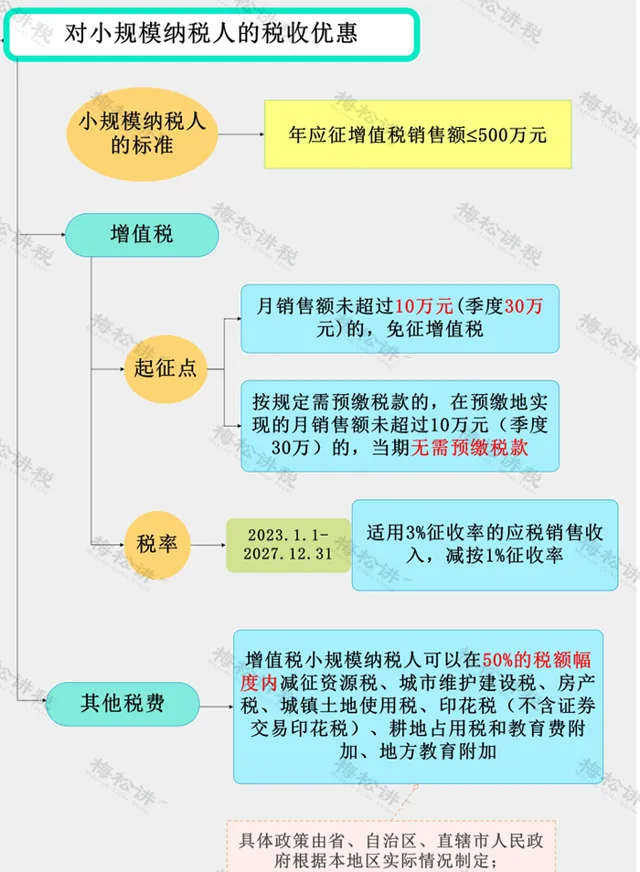

小明說,那就辦個臨時稅務登記。辦了臨時稅務登記,你就是小規模納稅人,就可以享受到小規模納稅人的稅收待遇,每月收入不超過10萬元,可以免交增值稅。

老王問,辦這個臨時稅務登記,是否要先辦理工商營業執照?小明說不用,臨時稅務登記的辦理,不以工商營業執照的辦理前提。

老王一聽非常高興,急急忙忙跑去辦臨時稅務 登記了。

2

辦理臨時稅務登記

真的能少交稅?

老王辦不辦理「臨時稅務登記」對繳稅到底有什麽影響呢?

簡單來說,沒辦理稅務登記就得按「次」納稅,辦理了就可以按「期」納稅。

那麽按「次」和按「期」有什麽區別呢?看看稅總的解釋吧。

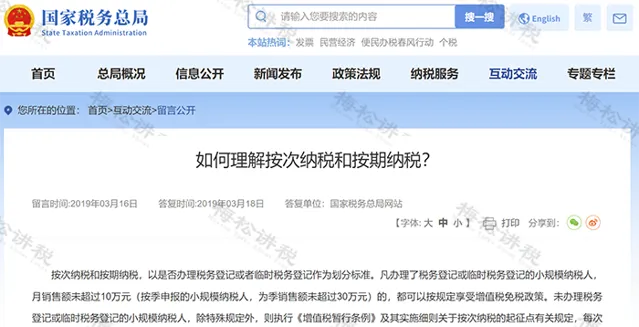

如何理解增值稅按次納稅和按期納稅?

答: 按次納稅和按期納稅,以是否辦理稅務登記或者臨時稅務登記作為劃分標準。 凡辦理了稅務登記或臨時稅務登記的小規模納稅人,月銷售額未超過10萬元(按季納稅的小規模納稅人,為季度銷售額未超過30萬元,下同)的,都可以按規定享受增值稅免稅政策。未辦理稅務登記或臨時稅務登記的小規模納稅人,除特殊規定外,則執行【中華人民共和國增值稅暫行條例】及其實施細則關於按次納稅的起征點有關規定,每次銷售額未達到500元的免征增值稅,達到500元的則需要正常征稅。

對於經常代開發票的自然人,建議主動辦理稅務登記或臨時稅務登記,以充分享受小規模納稅人月銷售額10萬元以下免稅政策。

增值稅小規模納稅人最新稅收優惠政策:

也就是說,老王如果不辦理稅務登記,那麽每次去稅務局代開發票的時候,只要收入超過500元,就得繳納增值稅及其附加;如果辦理了臨時稅務登記,只要月收入10萬以下就無需繳納增值稅了。

流轉稅解決了,那麽所得稅呢?

老王雖然辦理了臨時稅務登記,但並不構成企業所得稅的納稅人,所以,老王需要交的是 個人所得稅 。

怎麽交?小編幫你解讀稅法,首先,了解一下個人所得稅的征稅計畫:

【個人所得稅法實施條例】第十五條規定:從事生產、經營活動,未提供完整、準確的納稅資料,不能正確計算應納稅所得額的,由主管稅務機關 核定應納稅所得額或者應納稅額。

下面開始劃重點,總結一下:

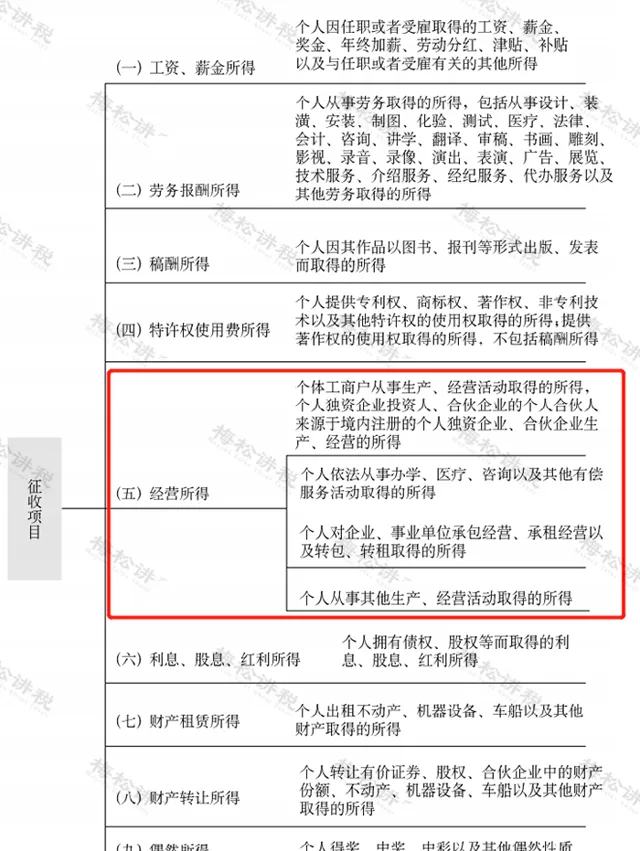

1、從事生產、經營的個人:一般情況下按照 經營所得 繳納個人所得稅;

2、未辦營業執照:未建賬,只能 核定征收 按照經營所得繳納個人所得稅。

3

個人怎麽辦理

臨時稅務登記?

如此說來,這個「臨時稅務登記」可是個好東西,可是老王名下即沒有公司,也沒辦理個體工商戶登記,這樣也能辦理臨時稅務登記嗎?

國家稅務總局明確答復:可以!

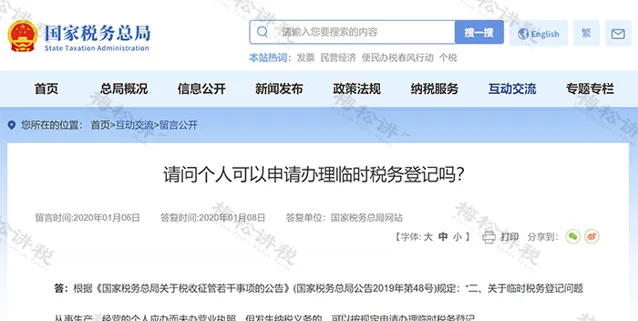

請問個人可以申請辦理臨時稅務登記嗎?

答:根據【國家稅務總局關於稅收征管若幹事項的公告】(國家稅務總局公告2019年第48號)規定:「二、關於臨時稅務登記問題

從事生產、經營的個人 應辦而未辦營業執照 ,但發生納稅義務的, 可以按規定申請辦理臨時稅務登記。

…… 五、本公告自2020年3月1日起施行。

哪些情況 可以辦理臨時稅務登記呢 ?參考上海市稅務局的答復。

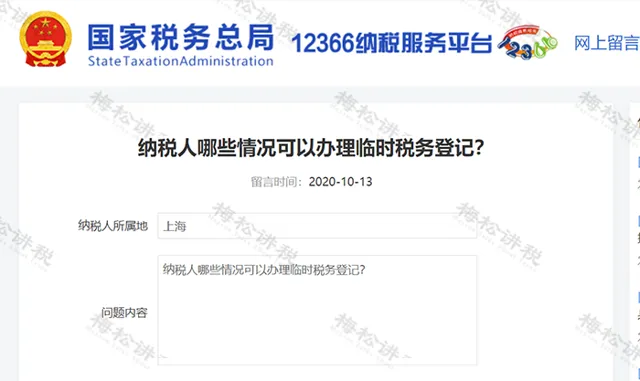

問題內容 :納稅人哪些情況可以辦理臨時稅務登記?

答復內容 : 根據【稅務登記管理辦法】【國家稅務總局令第7號】第八條的規定:

(三)從事生產、經營的納稅人未辦理工商營業執照也未經有關部門批準設立的,應當自納稅義務發生之日起30日內申報辦理稅務登記,稅務機關發放臨時稅務登記證及副本;

(四)有獨立的生產經營權、在財務上獨立核算並定期向發包人或者出租人上交承包費或租金的承包承租人,應當自承包承租合約簽訂之日起30日內,向其承包承租業務發生地稅務機關申報辦理稅務登記,稅務機關發放臨時稅務登記證及副本;

(五)境外企業在中國境內承包建築、安裝、裝配、勘探工程和提供勞務的,應當自計畫合約或協定簽訂之日起30日內,向計畫所在地稅務機關申報辦理稅務登記,稅務機關發放臨時稅務登記證及副本。

以上回復內容僅供參考,涉及實際操作問題以主管稅務機關的判定為準。

4

為什麽,我勸你

快去辦理臨時稅務登記?

個人辦理臨時稅務登記,將會被視同為小規模納稅人,那麽相比按照自然人納稅有什麽好處呢?我們來總結一下吧:

1、 自然人辦理了臨時稅務登記,既可以開普票,也可以開專票。

這樣解決了其上遊企業的增值稅稅負問題,上遊企業不必再為包活給個人而無法獲得增值稅發票而煩惱。現實中,確實有許多企業為了降低成本而將一些任務外包給個人的情形。

2、 自然人辦理了臨時稅務登記,可以享受月不超過15萬免增值稅的政策。

因此,自然人也享受到了小規模納稅人的增值稅減免優惠政策。

3、自然人辦理臨時稅務登記, 因法律主體不是公司制企業,因此不需要繳納企業所得稅,只需要繳納個人所得稅。

4、自然人辦理了臨時稅務登記,開據增值稅發票的同時,稅務局可以根據業務內容 核定征收個人所得稅,達到一票到手,稅務全部結清的效果。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出