最近小編收到私信:

快跟小編一起看看稅務局的官方解答!

01

稅局明確了!

臨時工個稅按這個來!

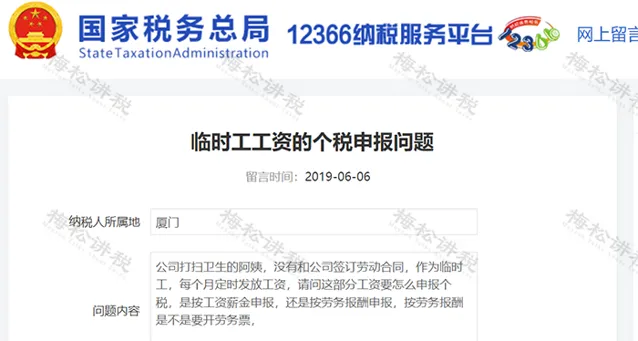

問題內容:

公司打掃衛生的阿姨,沒有和公司簽訂勞動合約, 作為臨時工,每個月定時發放薪資,請問這部份薪資要怎麽申報個稅,是按薪資薪金申報,還是按勞務報酬申報,按勞務報酬是不是要開勞務票?

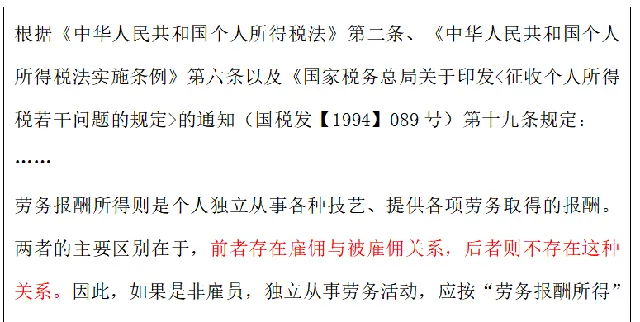

稅局回復:

根據稅局的回復, 給大家總結如下:

1、 公司與零時工簽訂了勞動合約的,或者雖然未簽訂勞動合約,但勞動關系成立的:

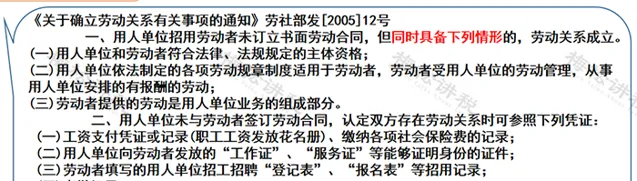

其中,關於勞動關系認定的確立標準參考如下:

2、 公司未與臨時工簽訂勞動合約,僅是勞務關系的:

02

臨時工需不需要繳納社保?

臨時工需不需要繳納社保應區分以下3種情況:

情形 1:簽訂了勞動合約,定期支付勞動報酬。

這種情況形成了僱用關系,應該繳納社保。

情形 2:未簽訂勞動合約,但事實上構成了勞動關系。

這種情況也形成了僱用關系,應該繳納社保。如何判斷實質上構成了勞動關系,應參照勞社部發[2005]12號第一條、第二條規定確定。

情形 3:簽訂勞務合約,屬於服務關系。

這種情況,不繳納社保。

03

公司僱用臨時工發生的支出

如何計算扣除?

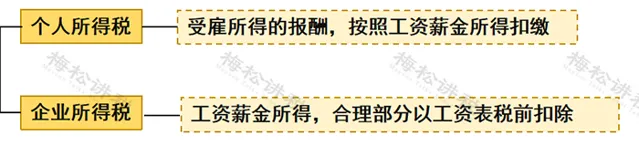

公司支付臨時工的支出,如何稅前扣除,需要從兩方面來考慮:

一、臨時工與企業存在僱用與被僱用關系(勞動關系)

總結: 公司僱用臨時工發生的支出,屬於薪資薪金支出的,作為薪資薪金支出扣除,準予計入企業薪資薪金總額的基數,作為計算其他各項相關費用扣除的依據;屬於職工福利費支出的,在薪資薪金總額14%以內的部份,準予扣除。

二、臨時工與企業不存在僱用與被僱用關系(勞務關系)

1.企業僱用臨時工發生的支出稅前扣除須滿足的條件

(1)需要取得發票

小貼士:

國家稅務總局2018年第28號公告規定,企業在境內發生的支出計畫屬於增值稅應稅計畫,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證。

(2)需要取得個人收據

小貼士:

支付個人500元/次(或者每日累計500元)以下的零星支出,不需要發票,可以憑自然人開具的個人收據在企業所得稅前扣除。個人收據應載明收款單位名稱、個人姓名及身份證號、支出計畫、收款金額等相關資訊。

04

收藏!

臨時工、實習生、試用期和勞務派遣個稅問題大總結

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出