商 界 導 讀:現有的奢侈品珠寶商,過去幾年都個頂個枕在產品的高溢價上安睡,直到這兩年消費分級襲來,它們才又要考慮如何吸引中產階層消費者提振業績。

春節到了,金店又人頭攢動 起來,自然包括龍頭品牌周大福。

金店向來要分冷暖兩種打光,冷光照著鉑金和鉆石產品櫃台,暖光則照著黃金產品櫃台,這樣能各自顯得誘人些。

時至今日,這樣的冷暖燈光反而像是隨著人群的分野,昭示著不同產品的火熱程度。 暖光下的黃金產品櫃台前,擠滿了人,凳子也不夠坐,左手邊是給長輩買禮物的年輕人,右手邊是給小輩買見面禮的老人。

身 後的鉑金櫃台反而無人問津,連導購小姐也不樂意多挪兩步過來。

黃金的火熱直接傳遞到周大福的業績上。

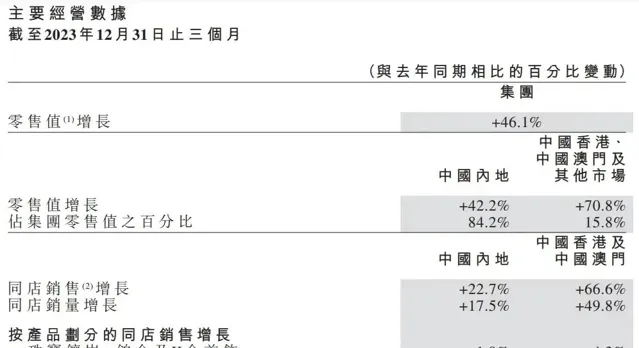

當一眾奢侈品集團業績在低位盤桓時,周大福以2024財年第三季度(截至 2023 年 12 月 31 日止三個月)46.1%的零售值增速沖了出來,就像要給那些唱衰高端零售的人一點顏色看看。

周大福三季度零售值增幅46.1%

圖源:周大福珠寶集團有限公司2024年第三季度財報

無論如何,周大福總算能夠松一口氣,連著在第二三季報中寫道,其截至報告期的零售值,已經恢復到其2019財年水平的七成。

當我們正火熱討論奢侈品是否真的輝煌不再的同時,以周大福為代表的一系列黃金產品品牌正嘗試迎頭趕上。 看來這個時代,穩和價效比的確為王。

1

沒人再嫌黃金土

「這幾條送你媽媽戴,都合適啊」,記者在廣東一家周大福門店觀察到,導購員正在向一對有意在春節送禮的年輕夫妻推銷產品。

下半年之所以是各大黃金珠寶品牌的旺季,是因為幾個紮堆的節日。 中秋、國慶、聖誕、元旦、春節、情人節,對於周大福等珠寶商來說,每一個節日背後都是明晃晃的銷售額。

畢竟,在中國人的生活中,每逢婚嫁或者重大節日,金飾都是錦上添花的物件。

但2024財年(2023年4月1日-2024年3月31日),是特殊的。 僅僅是傳統旺季,或者疫情後消費者的回歸,解釋不了此時此刻周大福的好業績。

都說時代滾滾過,而每個人的臉上都會留下時代的車輪印。 當下我們的時代銘印,一個字想必是穩,兩個字應該就是保值。 更何況,面對著前些天狂瀉而下的A股市場,黃金不免變得更加可愛起來。

黃金是具備一定保值功能的超主權貨幣,比起股票或基金,是不遑多讓的抗風險投資品。 更別提,如今國際形勢動蕩,全球避險情緒都在上漲。

於是,大家對經濟的期盼、焦灼情緒,燒著了2023年一整年的黃金熱。 社交平台上購買「小金豆」和金條的貼文層出不窮,金店裏開始紮著年輕人,一時之間,好像大家都不嫌黃金土了。

根據中國黃金協會的數據,2023年全國黃金消費量達到1089.69噸,同比增長8.78%。 這與2022年1001.74噸的全國黃金消費量,-10.63%的同比比例相比,已經足以顯示出市場之熱。

而無論是國際金價還是國內金價,2023年都持續在高位震蕩。 根據上海黃金交易所的數據, Au99.99黃金的價格已經從2023年1月3日411元/克的開盤價波動上漲至2024年1月4日480.4元/克的收盤價。 期間最高價達到498元/克。

從高漲的價格曲線中,我們也可或多或少窺探到全國乃至全球黃金需求之盛。 周大福的業績,恰恰是在這樣的大環境中做出來的—— 周大福超過70%的零售值,都壓在黃金產品上。

但這也並不意味著周大福就能如想象般賺得盆滿缽滿,結合目前黃金產品的定價模式及周大福的毛利率來看,它還有很多關卡要闖。

對於現行黃金產品而言,其定價主要基於黃金原材料進價。 這個價格通常與國際金價掛鉤。 工藝費用、品牌溢價、稅費等因素是另外能夠影響黃金產品定價的因素。

天使投資人、北京衛視財經觀察員郭濤告訴鹽財經,「(由於黃金產品受如上方面影響,黃金產品品牌) 由此衍生的利潤主要來自於工藝費用和品牌溢價部份,以及透過規模效應和高效的供應鏈管理來降低成本。 」

正因客觀事實如此,盡管在2023財年周大福取得了約946.8億港元的營業額,但只能有約54.9億港元的凈利潤。

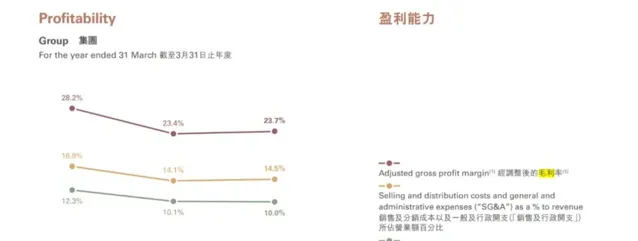

周大福的關卡就在這裏。 過去幾年間,其毛利率長期處於下行狀態 ,甚至於2023財年創新低。 而根據周大福2024財年中報數據,其毛利率為24.9%,經調整後的毛利率為23.8%。

周大福經調整後毛利率變化圖

圖源:周大福2023財年年報

得虧是碰上了黃金熱潮,不然,周大福還得愁。 值得肯定的是,周大福在過去幾年動作不少,嘗試迎難而上。 比方說 在2023年11月逐步推行新的定價方式,從按照重量計價,改為以固定價格出售。

中國資訊協會常務理事、國研新經濟研究院創始院長朱克力告訴鹽財經,「固定價格模式會讓消費者更關註產品本身價值,有利於提高產品品牌溢價及整體利潤水平,也便於簡化消費者購買決策過程。 」

當然,周大福過去幾年間對抗這一客觀情況的利刃不只這一把,開拓下沈市場也是它的重要戰略。 但從2024財年的結果來看,周大福似乎已經不再那麽看重門店拓展,在轉換策略了。

2

下沈雖好,可別貪杯

說到下沈,過去微微端著高端架子的周大福比老鳳祥、六福珠寶來得稍晚一些。

在廣東某縣城最大的商場裏,一樓可不是常見的美妝品牌,而是一字排開的金店,甚至是從商場進門處開始排開。 每一個走進商場的人,都得被這場面閃到雙眼。

但周大福卻沒有駐紮在此處,先到了該縣城的六福珠寶和中國黃金,把它擠了出去。 否則,周大福指定是要來爭一爭這風水寶地,畢竟,在後來新修的商場裏,周大福可是穩穩紮在一堆同行當中。

來晚了,但好歹是來了。 2018年,周大福開始推行新城鎮計劃,2019年又開啟省代計劃,2022財年簡報會上,又提出要繼續推進新城鎮計劃。 看得出來,周大福是很重視下沈市場的。

過去幾年周大福在中國內地的門店劇增,且不少位於三四線城市。 2023財年,周大福共在中國內地開設1631個新零售點,其中有509家新店開設在中國內地三四線及以下城市。 而2022財年,周大福有過半的新店都開設在三四線及以下城市。

值得關註的是, 2023財年中,在中國內地市場中零售值增幅最大的,是四線及以下城市——增幅達到11.7%。

周大福零售點分布及零售值變化

圖源:周大福2023財年年報

「下沈市場的消費者已經開始追求更高品質的生活和產品。 隨著互聯網的普及,品牌可以更有效地觸達這些地區的消費者,下沈已經成為許多品牌的常態戰略。 」郭濤提到。

過去周大福開城拓土的一二線城市,已經接近飽和,作為新的增長點,三四線城市是一個不錯的選擇。

對於周大福來說,大規模地拓店,也是彌補這幾年凈利潤下滑的一個方式。 在2018年後,批發渠道收入占珠寶總收入的分額逐年提升,到2023年已經過半,達到54.4%。 而批發收入,恰恰指的就是周大福向加盟商銷售貨品及向加盟商提供服務的這部份收入。

分渠道銷售額占比

圖源:2023財年年報

更多的「能見度」,更多的消費者,更多的加盟商,對於僅能從黃金產品中賺一點「加工費」的「中間商」周大福來說,是有誘惑力的。

但持續下滑的毛利率也同樣說明問題。 短期大量開設門店自然是可以揚起銷售額,可是更多的門店成本、更高的管理難度、加盟商的庫存問題也是實打實的。 並且,下沈市場的競爭也並非不激烈,下沈市場的消費者也沒有那麽強的品牌黏性。

面對逐漸壓縮的利潤空間,周大福需要,也正在想另外的辦法。

2024財年開始,周大福沒有再把所有重心放在門店擴張上,也放慢了開新店的步伐,準備提升門店品質。 2024財年的上半年,周大福僅在中國內地開出了189個新的零售點。 全年也僅僅計劃凈開設300-400個新的零售點。

周大福傳承系列作品

圖源:微博@周大福

也正如其集團副主席鄭誌雯說,「增長不僅僅是增加門店,我們必須發展品牌」。 「重塑品牌形象」這幾個字,反復出現在周大福2024財年的各類財務報表中。

現有的奢侈品珠寶商,過去幾年都個頂個枕在產品的高溢價上安睡,直到這兩年消費分級襲來,它們才又要考慮如何吸引中產階層消費者提振業績。

如果周大福能再上一個台階,讓消費者願意為周大福這個品牌的溢價買單,也就能擺脫了「只賺一個手工費」的尷尬現實。 如此,黃金潮過,周大福亦能自處。

投資 · 傳媒 · 創新

關 於 本 文

作 者 :任早羽 編輯:寶珠

來源:鹽財經(ID:nfc-yancaijing)

文章為作者獨立觀點,版權歸原作者及原創平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力為讀者提供精彩、深度、有料的商業財經內容

為企業提供全媒體品牌策劃、內容創作、推廣傳播

Hi,U can also follow us

出品 | 商界傳媒內容編輯部

投稿/合作/爆料 聯系微信:JEFF_MAIN

你再主動一點點 我們就有故事了