2023年小鵬汽車四個季度毛利率分別為,1.7%、-3.9%、-2.7%以及6.2%,而今年一季度,小鵬汽車毛利率飆升至12.9% ,較大的漲差背後,不少人直指這是小鵬汽車銷售渠道從直營到經銷商轉變所取得的成效!而時間上,也正好對得上。

顧名思義,所謂直營,就是指由廠家自己出資建設的銷售渠道,包括店端的工作人員也都由廠家直招。 造車新勢力入局之初,沒有使用者基礎,多被指「PPT造車」。為體現「新」與招攬人心,他們重點強調「直營」的銷售渠道,並宣揚直營模式可保證車價的透明,同時能保證服務——不論售前與售後!

實事求是,這確為直營的優勢。相比於經銷商模式,直營模式能夠保證所有門店的車價、金融政策、相關權益都一致;同樣的,由於是直營,服務標準的落地也更能得到保證。 對於消費者來說,產品價格不會輕易跳水,同時能享受到更高水準的服務,自然對該品牌的認可度與忠誠度更高。 這對沒有使用者基礎的造車新勢力們來說,尤為重要。

於是,幾乎所有的造車新勢力,「出道」必有直營!但,這需巨大的成本。

直營體系的建設並不簡單,首先是單店建設成本並不低,以蔚來汽車為例,此前曾公布NIO House的建設成本,每一間是100萬元。據蔚來官網顯示,當前其共有509個服務網點,以這個數據來看,蔚來在直營店上的投入可見一斑,其次是門店每年租金與員工薪資等,同為一筆不小的開支。

窺一斑而知全豹,其他造車新勢力在直營渠道上的投入也必然是企業營運裏的一大開支。於是,有聰明的廠商不再一味追求直營,比如小鵬汽車。

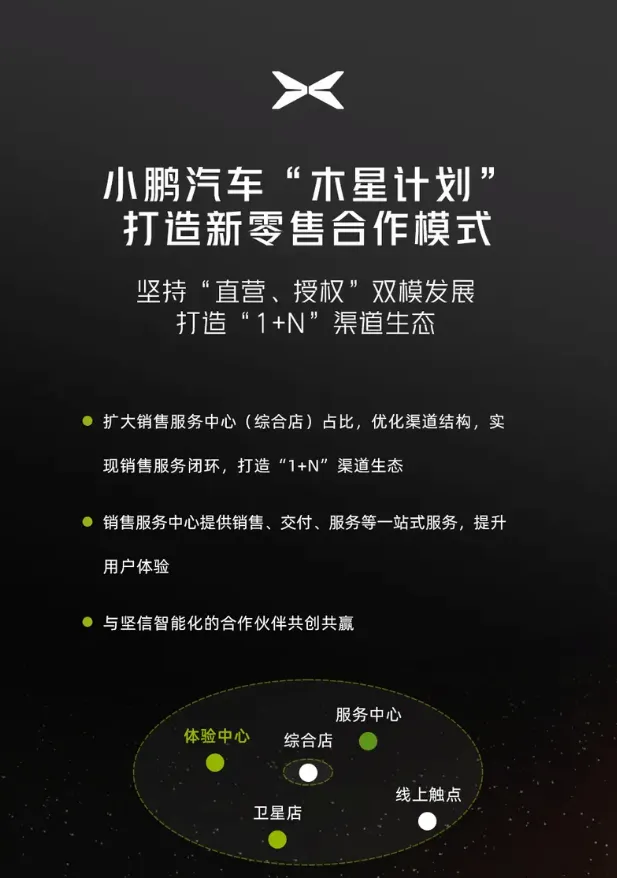

2023年9月,小鵬汽車公布木星計劃,主要內容是轉變銷售模式,由直營模式向經銷商模式轉型 。具體做法很簡單,將全國24個銷售區縮減為12個,並逐步淘汰效率低下的直營門店,同時擴大代理經銷商的門店規模。

在3月19日舉行的小鵬汽車2023年四季度及全年業績會上,何小鵬曾表示, 2023年小鵬汽車淘汰了超過130家門店,並透過木星計劃引入了160家經銷商。 這對小鵬汽車當時的銷售能力肯定是會有影響的,但渠道升級被視為是小鵬汽車降本增效的第三部曲,因此,陣痛是必然的。

而從2024年第一季度財報來看,陣痛過後,效果是有的。

據財報數據顯示,2024年一季度小鵬汽車交付量新車21,821輛,與2023年同期相比增長19.7%;總收入為人民幣65.5億元,較2023年同期增長62.3%;其中汽車銷售收入為人民幣55.4億元,較2023年同期增長57.8%; 最重要的是,一季度毛利率為12.9%,作為對比,2023年同期為1.7%,2023年第四季度為6.2%,環比增長了6.7%。

何小鵬將一季度財報還算不錯的功勞歸為技術輸出,即與大眾汽車集團的戰略合作換來了不錯的財務報酬,但從一季度5.5%(2023年同期為-2.5%,2023年第四季度為4.1%)的汽車利潤率來看,汽車銷售的成功對其整個財報、毛利率的提升應該同樣有積極作用,而這與小鵬轉向經銷商渠道不無關系。

經銷商渠道加入後, 小鵬汽車首先可以壓庫存 ,不僅可以讓批售數據更好看,同時還能迅速回籠資金,提升銷售額;其次是沒有了直營店的用工成本和租金成本,銷售成本就降低了,對於毛利率的提升作用不言而喻;最後,對於經銷商的考核能夠促進他們自己對銷量負責,進一步帶動銷量提升。

或是看到了小鵬財報的提升,或是朱華榮接手後,老將毒辣的眼光看到了問題所在,阿維塔也被曝將從直營模式全面轉變為經銷商模式。

只是,對於汽車主機廠來說,由直營轉經銷商加盟或能降本增效,但想要加盟的經銷商卻不得不三思而行。

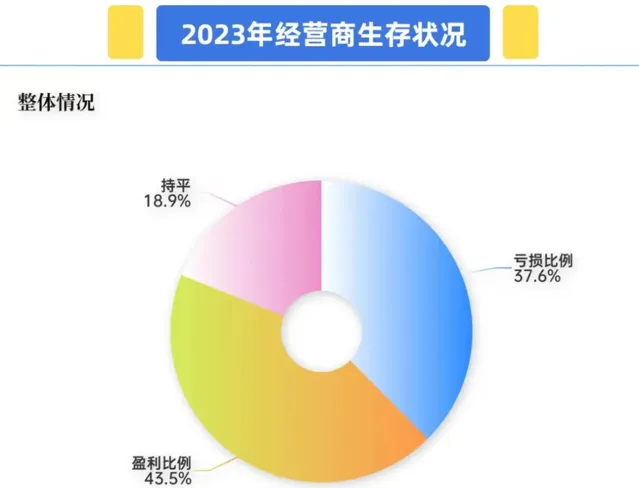

據中國汽車流通協會釋出的2023年全國汽車經銷商生存狀況調查報告指出, 2023年經銷商的虧損比例為43.5%,只有37.6%的經銷商盈利, 這與2022年相比還是情況有所好轉,也就是說,之前更糟;另外, 完成年度銷量目標的經銷商只有27.3%,超七成經銷商未能完成銷量目標。

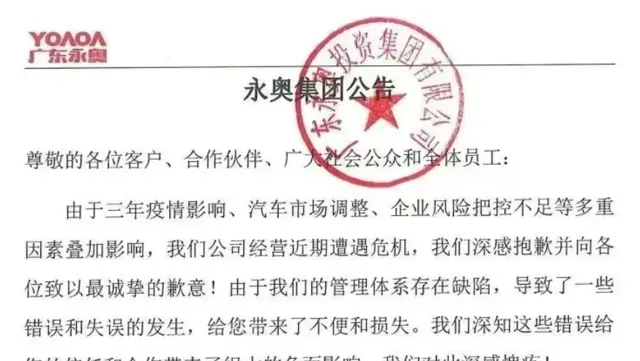

銷量不行,較為直接的後果便是退網。同樣來自中國汽車流通協會的數據,2020年至2022年全國4S退網數量合計超5500家,2023年上半年退網經銷商據悉超1400家;另今年1月, 廣東汽車經銷商巨頭——廣東永奧投資集團有限公司的「爆雷」,80多家4S店一夜消失。

數據與案例,都在指明,即使是產銷破三千萬的汽車市場,經銷商生存也並不易,甚至可說艱難。

小鵬也好,阿維塔也罷,渠道模式轉變均是為更大的利,過往,有可能互惠共利,而如今,於經銷商而言是利是弊恐要兩說。

阿維塔全面轉經銷商銷售渠道目的無疑與小鵬汽車一樣——降本增效,但經銷商入圈了,首先就得掏真金白銀!

視訊號回顧:

往期精彩: