當曾慶洪還在國內為「油電同權」吶喊時,國際市場上的中國電動車已然水深火熱。

乘聯會數據,2024年5月,全國乘用車市場零售銷量171萬輛,同比下降1.9%,環比增長11.4%,1-5月累計零售量807.3萬輛,同比上漲5.7%,總體兩個字總結——回暖。兩個要強調的點,其一,5月新能源車零售滲透率為47%,創歷史新高,其二,5月乘用車出口37.8萬輛,同比上漲23%,但其中新能源車出口9.4萬輛,同環比雙跌。

如比亞迪王傳福所言,卷帶來了繁榮,特別是新能源。但很遺憾,彎道超車中的中國新能源車,大機率要因貿易壁壘而在國際市場上降速。

2023年10月,歐盟委員會釋出公告,決定對進口自中國的電動汽車發起反補貼調查,8個月後的2024年6月12日,他們再發公告,決定將從7月起對自中國進口的電動汽車最高加征38.1%的額外關稅。這意味著加上原本10%的關稅,中國電動車想要進入歐盟成員國市場,最高需要交48.1%的關稅。

歐盟委員會將要加增關稅的車企分為四檔,分別為比亞迪17.4%、吉利20%、上汽38.1%以及其它配合調查的純電汽車生產商21%,不配合的則按上汽的標準執行。

外界的聲音是,上汽沒有配合歐盟的調查,因此被重點針對,說起來好像倒是上汽的錯了。但首先是,歐盟委員會發起所謂反補貼調查的行為與目的是否是正當的,若僅是為貿易壁壘或其它不明確目的找個由頭,在中國有句話叫「欲加之罪何患無辭」。

事實上,稍加思考和了解之後,歐盟委員會重點「關照」上汽的原因昭然若揭。

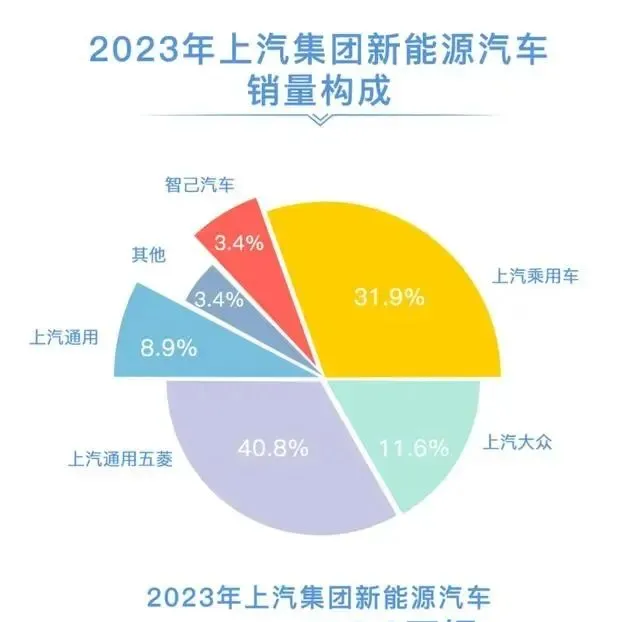

在有的人看來,上汽似乎落寞了,這種錯誤的認識源於榮威、飛凡與名爵在國內市場羸弱的銷量,而真實的上汽其實只能說有壓力,但仍然「滋潤」。

2023年上汽集團以502萬輛銷量收官,毫不避諱,同比2022年530.3萬輛有一定的下落,與其定下的600萬年銷量目標也差出了近100萬輛,只完成了不到目標的84%,這是事實,但上汽仍是2023年中國汽車銷量第一的集團,這也是事實。

雖整體不及預期,但自主汽車品牌銷量同比上漲了2.5%,且新能源汽車銷量也有4.6%的上漲,更重要的是,上汽集團還以120.08萬輛的出口量成為國內汽車出口量第一的廠商。2023年國內汽車出口量達414萬輛,如此,上汽一家的出口量就占2023年整體汽車出口量的29%。

從上汽公布的數據來看,在120.8萬輛的出口車型中,新能源車型達到了112.3萬輛,這與同樣在出口方面見長的奇瑞明顯是不同的,而這應該也正是令歐盟難受的地方。新能源部份,德國的大眾、寶馬、法國雷諾與標致至少當前階段,是被中國新能源拉開了差距的,在國內打五折的寶馬i3,看不到銷量的標致e2008足夠說明問題。

名爵是上汽出口車型中極為重要的部份,特別在歐洲市場,2023年,MG4 EV在歐洲銷量突破10萬輛,MG品牌總量超23.1萬輛,位列中國品牌歐洲銷量榜榜首。這對歐盟成員國的法國、德國、義大利來說無疑形成壓力。

很有意思的是,歐盟一邊懼怕中國新能源,一邊又為中國新能源頒獎。在歐洲熱銷的MG4 EV在英、法、德等歐洲國家拿獎拿到手軟,民間贊不絕口,官方「如臨大敵」,這種場景,頗似百年前的景象,只是換了物件。

加收關稅訊息一出,上汽集團發函表達不滿,呼籲公平競爭,未必有用,但卻必要。在氣憤的同時,也或許值得高興,中國汽車進口關稅最高點在230%,時至今日,只有15%,這是對自己的自信。貿易壁壘的本質,除去恃強淩弱便是對自己不夠自信,而封鎖只能是更加落後。

中國汽車的發展從模仿抄襲到現在出口量全球第一,新能源「居功至偉」,2023年中國新能源汽車出口120.3萬輛,同比增長77.6%,成為汽車向上新的增長口。電動車未必是「新能源」,但有這種思維,就有繼續向前的可能。

出口受阻的上汽也好,比亞迪也罷,除了表達不滿,開拓更穩定的國際市場或是當務之急。

視訊號回顧:

往期精彩: