和互聯網同步長大的這代年輕人,似乎天生就有著將各種文化「賽博化」的移植能力。他們擅長在網路世界中建立新的表達範式,冠以「xx文學」的代號,直至成為一種無處不在的現象級存在。

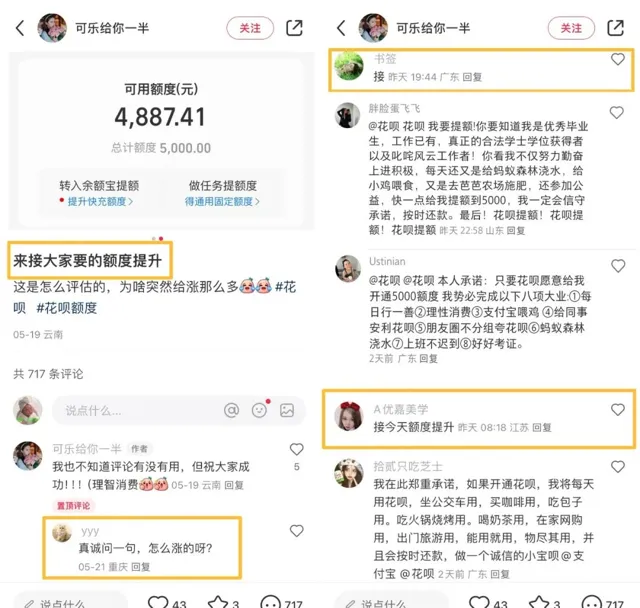

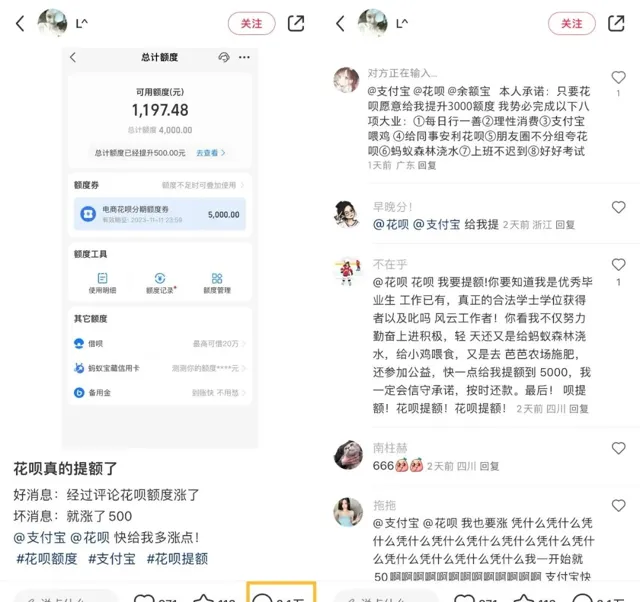

繼「廢話文學」「肯德基瘋四文學」 之後,最近呼聲正盛的竟然是「接花唄提額文學」。

對,你沒看錯,對於網友分享的生活喜事,比如考研成功、科目三一次過等,評論區排隊「接好運」,這還很好理解,但花唄提額成功,為何要「接」?

年輕人們齊刷刷地打出2萬多條大段文字,順著網線喊話花唄,希望對方能給自己漲漲額度。這不由得引發一絲天然的警惕,這麽急迫要額度,是年輕人亂花錢、消費主義之風又要擡頭了嗎?

非也,甚至恰恰相反。

當你仔細翻看「接花唄提額文學」的發酵脈絡,便會發現: 這屆年輕人正在用矯健的身法,在真實生活與網路世界之間自由切換,他們的語言也在瘋狂中又帶著一絲考究。細品,這裏面埋藏著當代年輕人的清醒、坦誠,以及長期主義的生活策略。

年輕人,

為什麽想要花唄額度?

如果說 「廢話文學」 「肯德基瘋四文學」是年輕人找到的對抗生活枯燥的調劑品,那麽「接花唄額度文學」背後的深層動機,則因其不輕易顯化的內斂內容,讓許多旁觀者「燒穿了CPU」。

年輕人不是說好了「能省則省」,堅決和消費主義劃清界限的嗎?他們不是從大牌平替,一路「降級」到1688代工廠,讓中間商和品牌方賺不到差價的嗎?怎麽轉眼又整齊劃一地求起了花唄額度,並且把額度高低看得如此重要。

其實, 鋪天蓋地湧現的「接提額文學」與年輕人理性消費的態度之間,並不存在實質上的矛盾,二者甚至大有兩股趨勢,終於命運般地合流的意味。

如今年輕人對自身財力和消費能力的判斷,一點水分都擠不出,換句話說,他們比長輩想象的機智多了:

額度不是用來花的,是用來省錢的。

早在2019年民生節目1818的一次關於年輕人理財方式的街頭采訪中,就有一位年輕女孩大方分享了自己在支付寶「薅羊毛」的理財微操技術,「我花錢都是先用花唄,把自己的錢存到余額寶裏賺收益」。

這個在當時重新整理網友理財認知的操作,如今已經成了很多人融入日常的省錢習慣:每個月薪資到賬先分毫不差地存進余額寶,然後吃穿用度的花銷都從花唄走賬,花唄40天的免息期相當於給了40天的收益,雖然不多,但這種最安全的傻瓜理財法,早就在安全感上領先了99%的炒股人,起碼是絕對的正收益。

還有一些 對花唄額度拿捏更入微的年輕人,則利用花唄「確認收貨才計入賬單」的機制,把實用主義美學發揮到了極致。

年輕人已經習慣了在飛豬上使用花唄額度給機票酒店「占坑」,而這部份的機酒花銷,只有到店確定使用日期後才會出賬,在此之前,只占額度,不用還款。如果出行計劃變更了也可隨時退款,不僅不用提前支出現錢,而且從下單囤貨的那一刻起,即使肉身還被拘束在1㎡的工位上,心裏已經在幾千公裏之外先浪上了一圈。

「我有多少額度,心就能飛多遠,而且錢包還一點沒瘦。」

如果說「接提額文學」僅在小紅書聚集,還不能說明太多問題,那麽,當這股風吹到了豆瓣摳組,我們當然就再也不能忽視它了。

在這個論起「摳門」和省錢的功力來,全網都無出其右的小組,早在1688寶藏店鋪被小紅書網友口口相傳之前,就已經開創了數不盡的摳門絕技。而如今,這波最擅長精打細算之道的年輕人,也開始在組裏蓋起了「接提額文學」的跟帖樓。

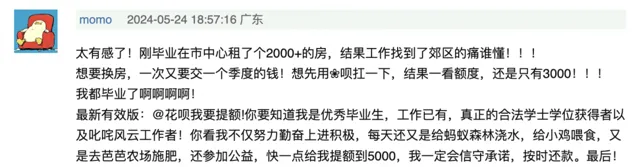

從最新版的「提額文學」中看來,年輕人需要提額的主流訴求是,初入職場需要租房,「押一付三」太痛了,畢竟薪資也只能一月一發,花唄的額度剛好能用來墊付,派上用場。

怎麽樣,現在還簡單地以為,年輕人要額度只是為了買潮鞋嗎?

額度才是精打細算自留地

2000年,一本理財投資寶典【富爸爸,窮爸爸】在中國正式出版,並在接下來的10多年裏,牢牢占據了每一個想要重塑理財觀念的白領的書架。但大家觀念的水位跟上去了,實操起來卻總是力有不逮。

現如今,從校園時代就開始接觸互聯網金融的這一代年輕人,雖然面對的是更加紛繁復雜的物質世界,但卻在更加明晰的規範中,找到了平衡金錢和物欲的著力點。

當我們還在憑著肌肉記憶,以為使用花唄、信用卡的年輕人,都是「掙多少花多少」的月光族時,一查數據卻發現,他們早就成了花唄與理財儲蓄的雙修派。

今年5月,新浪財經對超過1萬名大學生展開了關於消費金融認知和使用情況的調研,結果顯示,使用消費信貸的同時還有額外儲蓄的大學生比例, 高達八成 。

82%的大學生還表示,自己並不是因為「真的沒錢花」才使用花唄、信用卡等消費金融產品,而是更傾向於合理利用其中的規則,抑或是透過花唄的賬單助手,更主動地約束自己「省錢」。

不僅如此,現在的大學生也更早地融入了社會。超半數的大學生表示,他們在家裏給的生活費基礎上,也有兼職等額外收入,這些收入來源前三名是「參與學校的勤工儉學計劃」「兼職做家教」「在外部商業機構打工」,超半數的兼職收入每月在一千元以上。

面對著紛至沓來的新鮮事物,青年時期無疑是我們最容易因為「缺錢」感到困窘,卻也最需要金錢支撐起對世界的好奇心的階段。

當代年輕人在反復實踐後,提煉出了「該省省,該花花,該賺賺」的清晰路徑,絕不混淆。年輕人們已經學會靈活地調配著自身物欲、消費能力、掙錢能力和省錢能力的參差,為自己理想生活的幼苗,一寸一寸地開拓土壤。

如此,直擊靶心地解答了這個困擾了一代又一代青年的世紀難題。由此可見,年輕人組團接花唄提額,並不是真的為了拔高消費的底線,額度是自己擁有更大精打細算可能性的基礎,肯定是越多越好。如果身邊人跟自己各方面都差不多,那為何額度水平不能拉齊?在這個層面上,奇奇怪怪的勝負欲又出現了:

「既然大家都是深諳大數據玄學的Z世代年輕人,別人都能憑本事接到額度,我又怎麽能敗下陣來?」

接額度還要憑哪些本事?

人均財商高過上一輩人的Z世代,當然清醒地知道,金融產品的額度不是光靠「喊」就能有的。畢竟在網上許願是被動的,「接」卻應該是主動爭取的。

所以初代版本的祈願式文案,盡管有排山倒海的感嘆號,氣勢最盛,但很快就在傳播路徑中獲得叠代:光給花唄提需求是不夠的,還得證明自己是有實力獲得的。

首先保證自己能控制好消費,非常重視信用,甚至是個愛做公益的好人:

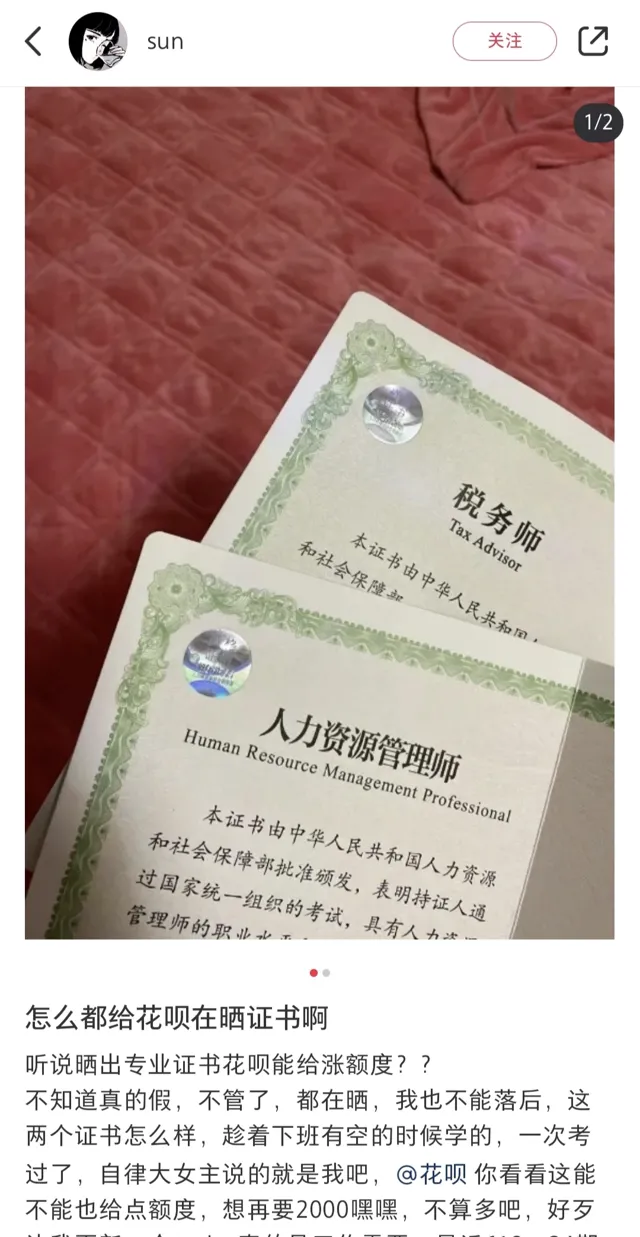

隨後,在看到「接額度文學」帶來的實際額度提升後,為了更大限度地提高命中率,年輕人又開始在網上曬起了自己一沓沓的證書:

優秀學生幹部獎狀,疊加轉譯競賽一等獎、電腦三級證書、全一等的獎學金證書,證明的是自己踏實可靠的勤奮以及強大的自制力;

稅務師職業資格證搭配人力資源管理師證書,證實的則是自己為未來職業定下的清晰的規劃路線;

還有人直接曬出了駕駛證、獻血證、結婚證等各式各樣的證書,力證自己在人生每個重要節點上,都穩紮穩打地打了卡。

透過這些憑證,他們希望大數據能把他們推到花唄面前,他們變著法地證實自己無瑕的信譽,一以貫之的可靠,以及未來無限的發展想象力。

相比於曾經庇佑事業、愛情、學業等諸多領域的好運氣,這一回,在「接額度」這件事上,年輕人顯然是動了真格的,他們是在動用全部的人生經驗,和大數據玄學貼身肉搏。他們的目標感和自主性,都在呈指數級遞增。

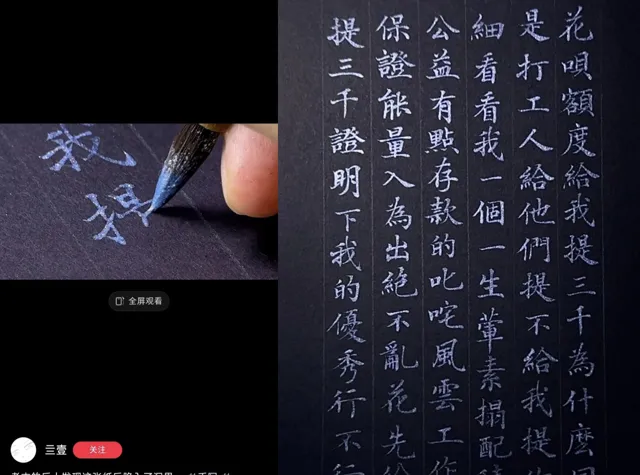

如果曬證書還不足以證明自己的誠意,那麽就上手抄版保證書:

或者不顧「社死」的嘶吼版:

看到了嗎? 你還在以為這屆年輕人如他們自己標榜的那般頹廢和無力嗎?

恰恰相反,他們不僅熟知各種金融工具的原理,還掌握了大數據玄學的奧妙,更提前參透了行走世間的規則與心法,並且,遊刃有余。

#聊聊你的花唄使用習慣#

用花唄「薅」利息,

囤機酒的省錢操作,

你也試過嗎?

策劃丨 三聯.CREATIVE

微信編輯丨 沈藝超

設計排版丨 梅卡

作者丨 梅卡

圖片來源丨 互聯網、視覺中國

*文章版權歸【三聯生活周刊】所有

歡迎轉發到朋友圈,轉載請聯系後台