後台回復 品牌 免費送你 【135本品牌行銷必讀書】

作者 | 蘇子秋 來源 | 首席品牌觀察

261億,維達終歸印尼財團

誕生於廣東的紙業品牌維達,終於還是走到了「賣身」外資的地步。

3月11日,維達國際 (以下簡稱「維達」) 釋出公告稱,於當日下午4時30分,已接獲Essity GH就其全部約6.21億股股份發出的要約有效接納,占公司於本公告日期已發行股本約 51.59%。因此,要約的條件已獲達成。

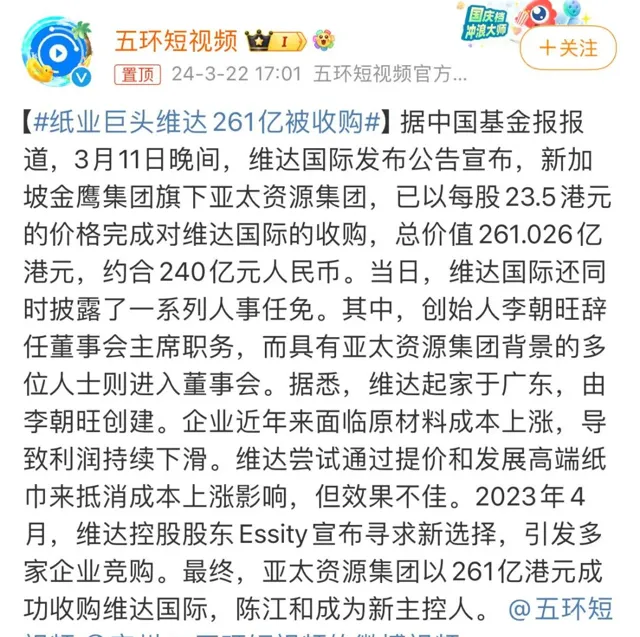

這意味著,新加坡金鷹集團旗下亞太資源集團,以每股23.5港元的價格完成了對維達國際的收購,本次收購總價值261.026億港元 (約合人民幣240億元) 。

▶ 圖源:微博

事實上,維達「賣身」早已經是定局。

2023年4月,Essity釋出公告表示,為減少日用紙巾在公司銷售額中的占比,有意將維達國際出售。

隨即,維達引來了一大批競購者,包括全球最大硬木紙漿生產商SuzanoSA、貝恩資本、CVC、DCP Capital以及印度尼西亞企業金光集團等等。

直到金鷹集團出現,維達才找到了最中意的買家。

這家位於新加坡的收購方,掌舵人是一位祖籍福建、出生於印尼的華商陳江和,經過在商場的打拼,他一度登頂成為印尼首富。

對於此次收購,金鷹集團給了維達足夠的體面。

根據維達公告的要約收購詳情,要約價為每股23.5港元,而截至2023年12月14日止60個交易日維達的平均收市價為19.24港元/股。

也就是說,維達是在溢價約22.12%的基礎上完成「賣身」的。

不過,令人唏噓的是,維達創始人李朝旺卸任了公司董事會主席,同時不再擔任公司提名委員會主席兼成員,繼續擔任執行董事。

同時,李朝旺還清空了手中的股權,累計套現約60億港元。

「紙業巨頭」的誕生

和不少老字號品牌的創始人一樣,一手創辦維達的李朝旺同樣屬於白手起家。

1958年,李朝旺出生於廣東省江門市的普通人家,1976年結束知青生活後回到老家,成為當地一家造紙廠的工人。

1985年,李朝旺所在的廠子與當地其它小廠合並成為「新會日用品廠」,27歲的李朝旺由於能力突出被任命為廠長,這就是維達的前身。而當時的工廠,生產的還是元寶、紙錢等焚化品。

一次偶然的機會,李朝旺在香港陪同客戶吃飯時,發現客戶習慣於用小包裝的紙巾,這讓他發現了商機。

由於香港客戶用的紙巾屬於上海「雪花牌」,但這家工廠的產品主要銷往外國和香港市場,於是李朝旺找到了上海利民造紙廠,拿下了紙巾在廣東的代理權,逐漸挽救了瀕臨倒閉、欠債30萬的工廠。

1987年,李朝旺決定自己建造紙廠,打造自有品牌,很快,一款取名為「威牌」的小包裝紙巾面世,定價一毛錢一包,這也是中國內地首款高檔面巾紙。

1990年,維達商標正式註冊,李朝旺開始邁開品牌戰略的首要步伐。

▶ 圖源:小紅書@Vinda維達

不過,在當時的中國,1毛錢1包的紙巾,絕對算得上奢侈品。為了讓消費者認可,開啟銷路,李朝旺花了不少心思。

比如他創造性地提出了在紙巾包裝上給商家們打上logo的想法,這頗有點類似如今IP聯名的idea,讓維達得以進入高端酒店等市場。

李朝旺還盯上了麥當勞。透過不斷給麥當勞店長送紙巾,他用誠意拿下了廣東170家麥當勞的餐巾紙供應,2000年,維達還成為麥當勞中國區唯一紙巾指定供應商。

在廣告行銷上,李朝旺同樣不遺余力。電視廣告、體育圈、娛樂圈都能看到維達的身影。

2005年,維達希望開啟香港市場,用600多萬元邀請沈殿霞擔任代言人,業績直接翻了一番。

2007年7月,維達正式進入資本市場,在香港實作上市計劃。當天,維達股票價格上漲39%,募集資金近13億港元。

就這樣,從一個賣紙錢的小廠,維達一步步成為了「紙業巨頭」。

先後「兩次賣身」

事實上,上市後的維達,在股價和業績上一直保持著多年的雙增長。

總營收從2007年的17.8億港元,增長到了2021年的最高值186.8億港元;2020年8月,維達的股價也超過30港元達到最高點。凱度數據顯示,截至2021年,維達品牌已連續7年成為中國市場份額第一的生活用紙品牌。

▶ 圖源:小紅書@Vinda維達

維達的一路狂飆,離不開Essity的大力協助。而兩者的淵源,可以追溯到維達上市之前。

在維達還未在香港敲鐘時,Essity母公司愛生雅就已入股維達國際,維達上市後又兩次增持成為維達第二大股東。

2013年,Essity以86.48億港元收購維達近3億股,以51.40%的持股比例成為最大控股股東,創始人李朝旺的持股比例緊隨其後。

「賣身」Essity,使得維達邁向了國際化道路,並先後獲得了Tempo得寶、添寧TENA、包大人Dr.P等品牌在中國內地、香港及澳門的產品代理權或品牌使用權。

但資本市場就是這麽殘酷,在維達賺錢時,Essity可以豪擲千金,當維達的利潤降低,便淪為「棄子」。

維達的高速狂奔在2021年戛然而止,營收增速持續放緩。數據顯示,2021年至2023年維達營收分別為186.8億港元、194.2億港元、200億港元,同比增長分別是13.11%、3.97%、2.99%。

維達的凈利潤更是連續三年下跌,2021年至2023年,分別實作凈利潤16.38億港元、7.06億港元、2.53億港元,同比下滑12.59%、56.91%、64.14%。

200億的生意,只賺了兩個多億,這樣的維達對於Essity來說,不再是香餑餑,而是急需甩掉的沈重包袱。

不能承受的成本之重

維達凈利潤的下滑,其實折射出紙業品牌一個共同的困境:原材料成本的大幅上漲。

由於中國的木材長期處於緊缺狀態,生產生活用紙所需的木漿依賴海外進口。而自2020年11月以來,紙漿的價格一直持續上漲。

數據顯示,2021年底,紙漿價格在5500-6000元/噸徘徊,到了2022年底,紙漿現貨價格報價已飆升到7400元-7800元/噸。

華泰證券研究所算過一筆賬,每噸生活用紙要消耗1.03噸紙漿,如果每噸漿價格上漲100元,紙企的成本就要上升1%,凈利潤則要下降6.5%。

所以,不僅僅是維達,凈利潤率的下降是整個行業普遍存在的情況。

2020-2023年,心相印母公司恒安國際的凈利潤率分別為20.64%、15.75%、8.51%、11.78%,潔柔母公司中順潔柔在2020-2022年的凈利潤率分別為11.58%、6.35%、4.08%。

而只有維達落得「賣身」的下場,或許是過於依賴大財團。

▶ 圖源:@Vinda維達

但二次易主,或許是維達發展史上的又一個轉折點。

要知道,金鷹集團是印尼最具影響力的財團之一,旗下的亞太資源集團還擁有世界上最大的紙漿和造紙廠。這在一定程度上可以幫助維達緩解成本壓力,提高利潤率。

值得一提的是,作為華裔的陳江和,也非常看好中國經濟和消費市場。

而在「下課」之前,給一手創辦的維達覓了個好歸宿,李朝旺算得上功成身退了。

* 編排 | Sunnyue 稽核 | 三木

品牌最新資訊,盡在【 首席品牌觀察 】 ↓↓↓

掃碼加入高品質交流群

紅包、福利、幹貨,精彩不停

↓↓↓