根據乘聯會公布的相關數據顯示,2024年4月上半月中國新能源車零售滲透率達到了50.39%,創下歷史新高,銷量快速增長催生出巨大的新能源車險市場潛力。不過,由於新能源車更新換代速度快、維修費用高,出險率和賠付率相比傳統燃油車更高,導致保險公司(險企)不得不提高新能源車的保費價格,可即便如此,險企的綜合成本率依然居高不下,形成了「險企喊虧,車主嫌貴」的局面。近日,比亞迪成為國內首家獲批全資控股財險公司的車企,並正式開出了首份保單。車企入局自營車險,能否破解新能源車「高保費」困局?

01 丨 拒保情況頻發 新能源車「高保費」問題難解

相關統計數據顯示,2023年新能源車險的車均保費達4,003元,而傳統商業車險車均保費為2,209元,前者是後者的1.8倍。造成現階段新能源車「高保費」的主要原因,一方面與新能源車本身的制造技術和構造有關,另一方面則是由於新能源車的保費與風險不能準確匹配。

新能源車的「三電」系統,包括電池、電機和電控系統在事故中無法像傳統燃油車一樣局部維修,只能整體更換,使得新能源車的維修成本「水漲船高」。與此同時,由於電池和高壓電路等部件存在,新能源車安全效能與傳統燃油車存在差異,極端情況下可能導致更為嚴重的事故。相關數據顯示,新能源車出險率約為燃油車的兩倍,賠付率大概比燃油車高10個百分點以上,出險率高、賠付率高,是保費居高不下的重要原因。

相比傳統燃油車,新能源車仍屬於新興事物,由於險企對於新能源車相關數據積累不足,在制定保費時缺乏充分的歷史數據來評估風險,為了規避潛在風險,保險公司往往會提高保費以確保盈利。

保費提高的同時,新能源車險的綜合成本率也在上升。根據險企2023年年報數據顯示,人保財險車險綜合成本率為96.9%,較2022年提升1.3個百分點;平安產險車險綜合成本率為97.7%,較2022年同比增長1.1個百分點;太保產險車險綜合成本率為97.6%,較2022年同比增長1.1個百分點。不難發現,大部份險企的新能源車險業務仍處在盈虧線邊緣,虧損壓力較大,有報道稱個別險企甚至拒絕為新能源車投保。

02 丨 收益與風險並存 車企自營車險喜憂參半

雖然現階段新能源車險業務盈利存在痛點,但隨著新能源車滲透率持續增長,車險市場依然擁有廣闊的前景。據新能源汽車國家監測與管理平台數據顯示,2022年新能源車的總體保費規模約650億元,粗略估算2024年新能源車險的保費有望達到1200億元。龐大的市場規模讓車企看到了商機,面對目前國內汽車市場新車售價持續走低,車企利潤空間被不斷壓縮,車企急需其他業務來增加收入。透過自營車險業務,車企可以源源不斷地獲得保費收入,帶來更穩定的現金流。

根據媒體報道,由於零部件缺乏、維修困難,部份已經退市的老款新能源車,拒保率較高。此外,一些新能源車難以區分是否為營運性質、出險率過高,也存在一定程度的續保難問題。車企自營車險則可以規避本品牌車型被拒保的風險,解決部份新能源車主續保難的問題,從而提升客戶對品牌的認可度,一定程度上也可以減少老客戶流失的情況。

與傳統險企相比,車企自營車險業務具有天然的優勢。由於車企更了解車主的駕駛習慣、行駛數據,對車輛本身的效能也更加熟悉。因此,車企可以開發出定價更合理的車險產品,不僅可以讓本品牌車主受益,還能透過價格優勢提升該品牌車險在整個保險市場中的競爭力,從而吸引更多的潛在客戶購車投保。

車企自營車險可以在定損理賠流程中,同時獲取到本品牌和其他品牌車型的事故數據。透過對這些數據加以分析,有助於車企反向推動本品牌車型功能不斷最佳化改進,提升自身產品競爭力。

此外,車企自營車險後,將有望加入相關保險協會或保險聯盟,透過行業內數據共享,車企可以掌握更多的使用者資訊,有利於其發掘潛在客戶。

雖然具有以上諸多優勢,不過車企自營車險想要站穩市場並實作盈利也絕非易事,需要面臨一系列困難與挑戰。首先,車企開展保險業務需要準備充足的保險儲備金,在未取得保險收入時需要持續投入大量的資金。考慮到新能源車險的賠付率平均接近85%,顯著高於燃油車19%的水平,車企自營車險無疑將面臨較大的承保虧損壓力,可能會出現與傳統險企相同的「入不敷出」問題。

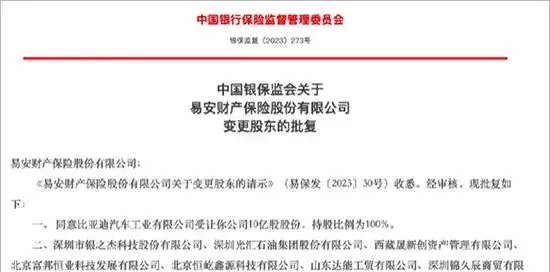

其次,車險業務涉及到大量的風險評估和管理工作,對於剛剛進入保險行業的車企來說,一方面需要建立完善的風險管理體系,以應對車險業務可能帶來的各種風險;另一方面由於保險產品設計經驗不足,也急需專業的保險人才。例如,比亞迪財險公司裏既包括了本品牌相關管理人員,也吸引了不少傳統險企高管加入,來提升整個團隊的含金量。

再次,車企自營車險業務在理賠過程中勢必會涉及到其他品牌車型的數據,不可避免要與傳統保險公司系統進行對接,由於中間流程比較復雜,可能會拖慢整個理賠進度,影響客戶體驗。

最後,車險具備屬地化特征,車企自營車險需要與大量的線下服務網點達成協作或自建龐大的服務網路體系,對於初來乍到的車企而言,不單單要面對資金成本的壓力,還需要花費長時間積累和磨合,準備不足可能會直接影響到客戶體驗。

03 丨 獨木難支 「高保費」難題需多方合力解決

車企下場自營車險,利用自身數據優勢使保費與風險更精準匹配,可以在一定程度對於本品牌車型保費定價起到改善作用,但若想徹底解決新能源車險「高保費」難題,還需要車企、監管部門、險企多方合力推動。

對於車企來說,目前涉足車險業務的仍占少數,由於可參考的新能源產品數據相對較少,車企在制定非本品牌新能源車險時存在技術盲區,因此保費價格難以下降。只有隨著越來越多的車企加入自營車險的陣營中,才能不斷豐富新能源產品技術資料庫,有效推動各品牌新能源車險價格走低。

近年來,監管部門多次針對新能源車險成本及價格高企問題釋出相關政策,積極尋求解決方案。2023年9月份,國家金融監督管理總局下發【關於加強車險費用管理的通知】,要求全面加強商業車險費用管控的「報行合一」。2024年1月份,國家金融監督管理總局下發【關於切實做好新能源車險承保工作的通知】,要求交強險不得拒保,商業險願保盡保。近日,國家金融監督管理總局最新下發了【關於推進新能源車險高品質發展有關工作的通知(征求意見稿)】,將新能源商業車險自主定價系數範圍由原來的「0.65-1.35」調整為「0.5-1.5」。自主定價系數放寬將鼓勵傳統險企最佳化車險產品定價,同時也會吸引更多車企布局車險業務。

在監管部門給予更大定價自由度的同時,行業如何更好地利用定價浮動空間,為車主「量身客製」科學合理的價格成為了下一階段的重要目標。一方面,針對普通家用車和營運車輛推出差異化、可客製的保費政策,提供更加精細化的車險定價。另一方面,車企和險企透過數據共享等方式,構建車主駕駛行為評估模型,為不同風險等級的車主提供個人化的車險價格。

總結 丨

車企自營車險確實可以緩解因保險公司拒保所導致的車輛脫保問題,並且可以透過自身在新能源車技術、相關數據等方面的優勢,開發出定價更合理的保險產品。然而,由於車企涉險經驗不足,加之相關保險細則仍有待進一步完善,因此僅憑車企自營車險去扭轉現階段新能源車「高保費」的現狀,顯然不太現實,還需要監管部門從政策方面進行引導,鼓勵新能源車企和傳統險企共同最佳化保費結構,推動新能源車險整體費用降低。

推 薦 閱 讀

點選「閱讀原文」,了解更多汽車資訊!