後台回復 品牌 免費送你 【135本品牌行銷必讀書】

作者 | 關註大公司的DT 來源 | DT商業觀察

3月5日,始祖鳥母公司亞瑪芬體育釋出了上市後的首份財報。

財報顯示,2023年亞瑪芬體育收入43.68億美元,然而凈虧損卻達到2億美元。

事實上,從2020年到2023年,亞瑪芬體育累計虧損已經達到8.25億美元。

也就是說,自2019年被安踏集團收購以來,亞瑪芬體育即使坐擁「中產三寶」中的兩寶 (始祖鳥和薩洛蒙) ,實際上也並沒有賺到錢。

那麽,亞瑪芬是怎麽讓人們為始祖鳥和薩洛蒙買單的?又為什麽還沒賺到錢?【DT商業觀察】將結合招股書和財報進行梳理和分析。

三大業務都在盈利,

始祖鳥增長最快

首先需要說明的是,造成虧損的原因,並不能歸因於亞瑪芬沒有賺錢的能力。

目前,亞瑪芬體育共有三大業務:功能性服飾、戶外服飾及裝備、球類及球拍業務,分別對應著始祖鳥、薩洛蒙、威爾勝三個核心品牌。

在過去的幾年中,這三大業務線都實作了營收增長,尤其是功能性服飾,三年間營收增長近10億美元,成為發展最快的業務板塊,速度趕超薩洛蒙所在的戶外服飾及裝備板塊。

從營業利潤來看,2023年功能性服飾業務賺錢最多,調整後營業利潤達到3.14億美元,其他兩個部門也都實作了盈利。

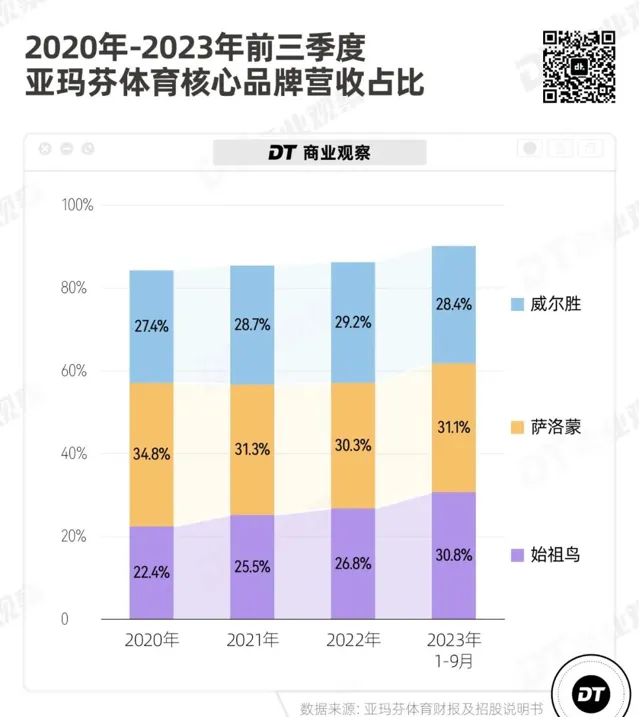

三大核心品牌對亞瑪芬總營收的貢獻逐年增長,到2023年9月底,三大品牌的營收占比已經超過9成。

這主要歸功於始祖鳥的拉動。

2020年,始祖鳥在公司的營收占比僅有22.4%,在三大品牌中墊底;到了2023年第三季度末,這個數位已經增長至30.8%。

相比之下,威爾勝的營收占比比2020年僅增長1個百分點,薩洛蒙甚至出現了下滑。

始祖鳥賺錢的原因之一:

公司舍得砸錢

「有舍才有得」,這句話放在始祖鳥身上再合適不過。

從亞瑪芬的支出來看,銷售及推廣費用一直在增加,從2020年的7.33億美元上升至2023年的13.82億美元。

雖然行銷支出的數位一直在增加,但在每年營收的占比一直維持在30%-32%之間,比較穩定。

這可以理解為,亞瑪芬雖然在不斷砸錢,但也換來了更高的收入。

行銷成本的上升,主要是因為公司大刀闊斧地發展DTC (Direct to Customer) 模式,這也是安踏在2020年采取的渠道變革措施。

從財報來看,亞瑪芬進行DTC銷售模式的變革取得了一定的成效。 2023年,亞瑪芬DTC渠道的業務營收占比,已經從21.7%上升到35.7%。

以始祖鳥為例,被安踏收購以後,始祖鳥做的第一件事就是淘汰了原有的經銷商,收回所有奧萊渠道和線上店鋪的經營權,同時加快開店速度,讓品牌直接面向消費者。

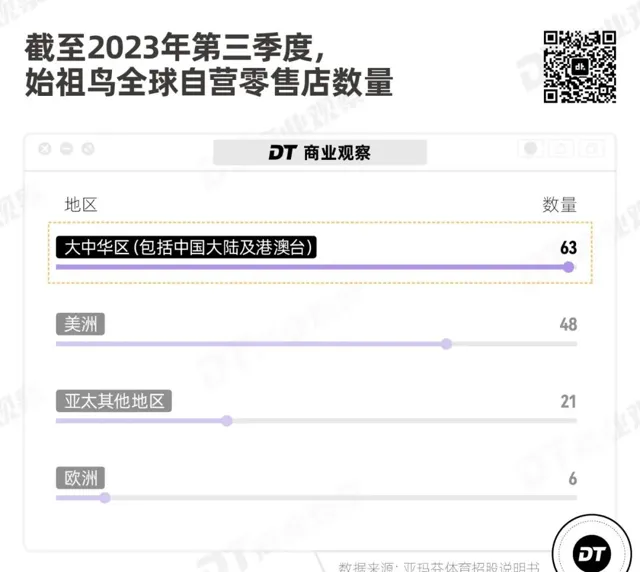

截至2023年第三季度末,始祖鳥在大中華區開了63家自有零售店,其中31家都是在2019年被收購後開的,員工數量也從2018年的約450人增加到800人。

重金打造始祖鳥的「運動奢侈品」內容

始祖鳥門店越開越多,也越開越大。

2020年,始祖鳥Alpha中心落地上海淮海路,和愛馬仕、Tiffany做鄰居;

2022年,始祖鳥在香格裏拉3千多米的高山上,開設山地課堂門店,出門就是徒步路線;

2024年,在寸土寸金的上海南京西路,開了2400平方米的「始祖鳥博物館」,采用一對一導購制度。

一邊入駐頂級商圈,一邊遠離城市搞深度體驗,這些都是亞瑪芬為了拉攏高凈值會員,強化始祖鳥的奢侈品內容的動作。

這些策略與背後的操盤人徐陽有關。

當亞瑪芬在2019年被安踏收購後,出身4A廣告公司的徐陽上任始祖鳥大中華區總經理,提出要把始祖鳥打造成「運動奢侈品」的概念。

在始祖鳥還沒在中國火起來時,始祖鳥就以超千萬的年租金,租下了上海淮海路上一個736平米的門店,並打造成當時全球最大的始祖鳥旗艦店。

在始祖鳥的構想中,當上海黃金地段的消費者熟悉了始祖鳥化石LOGO,始祖鳥就不再是戶外集合店裏的一件衣服,而是和它的奢侈品鄰居一樣,成為中產身份的象征。因此徐陽認為,「這個地段的品牌廣告就值一千萬」。

這也是為什麽,始祖鳥堅持「算大賬不算小賬」,只要綜合收益令人滿意,可以不計較支出。

在戶外行業的風口下,始祖鳥在大中華區的大力砸錢,也的確砸出了成績。

2023 年前三季度,亞瑪芬體育大中華區收入5.9億美元,始祖鳥貢獻了76%的份額,且品牌店坪效達到1543.43美元/平方英尺,是北美的兩倍還多。

要知道,始祖鳥品牌店十分註重體驗空間,淮海中路上的始祖鳥旗艦店,售賣區的面積不到60%。

把打造始祖鳥的經驗,

復制到薩洛蒙上

從默默無聞到成為中產身份的象征,始祖鳥在中國市場的成功,讓亞瑪芬看到了一條可復制的增長路徑。

公開資料表示,在大中華區,亞瑪芬體育已經為薩洛蒙開發了相似的增長策略,並在2023年向大中華區投入了高額的營運費用。

首先,薩洛蒙加快了開店的步伐。

2019年薩洛蒙在大中華區只有19個經銷點,目前薩洛蒙官方微信顯示,其在內地的門店數量達到107家,門店選址包括北京王府中環、上海靜安嘉裏中心等一線商場。

此外,薩洛蒙透過提供飛盤、徒步、腰旗橄欖球等戶外體驗活動,努力和中產生活掛鉤。

薩洛蒙把非專業的戶外愛好者,稱為「新戶外人群」——他們往往有一定消費能力,平時忙於工作,但願意在工作結束後參與戶外活動。

更重要的是,這部份受眾往往也樂於在社交媒體上分享自己穿著薩洛蒙扔飛盤的「OOTD」,為品牌貢獻UGC內容,進一步加深薩洛蒙和中產的繫結。

財報數據顯示了這一套打法的成功。2023年,薩洛蒙主導的戶外業務在大中華區實作了146%的增長,超過全球18%的增速;按渠道劃分,DTC渠道增長率領先,達到42%以上。

不過,盡管薩洛蒙在積極復制始祖鳥DTC的經驗,也在一定程度上破圈了,但在【DT商業觀察】看來,它並不會成為下一個始祖鳥。

薩洛蒙,

不是下一個始祖鳥

在品牌定位方面,與始祖鳥對標奢侈品不同,薩洛蒙的參考物件更像北面——始於專業戶外,最終走向時尚潮牌。

為了提高時尚度,薩洛蒙積極和潮流品牌合作,與英國潮牌Palace、日本買手店BEAMS、美國工裝潮牌Carhartt WIP等品牌聯名,並且吸引了蕾哈娜、Bella Hadid、蔡依林、許光漢等眾多名人上腳。

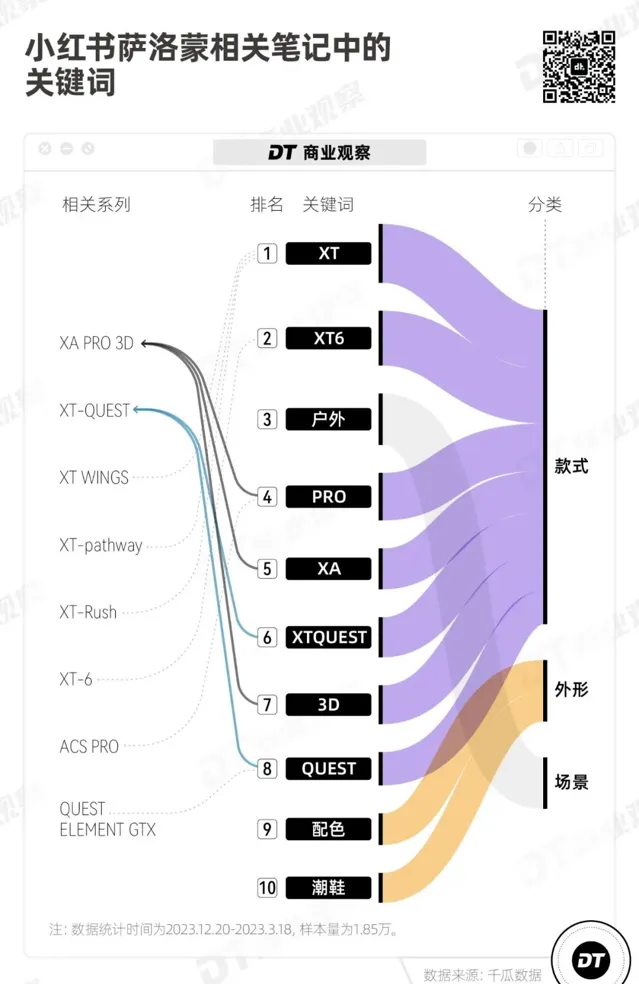

在明星、博主的帶貨下,XT6、XT-QUEST、XA PRO 3D等熱門鞋型成為爆款。在小紅書有關薩洛蒙的筆記中,薩洛蒙被提到最多的關鍵詞就是各種款式型號,以及「配色」「潮鞋」等關鍵詞。

其中,XT-6、XT PRO 3D 都是戶外運動愈發受歡迎的這幾年重新復刻的潮流款。

一位消費者向我們表示,自己就是被薩洛蒙XT-6的外觀所吸引的,但因為XT-6在淘寶官方店一直斷貨,他最終選擇了拼多多上的莆田貨。

從戶外踏進時尚圈的路上,薩洛蒙因為斷貨的問題,常常被大眾詬病為「饑餓行銷」。

一方面,薩洛蒙的熱門款式和其他品牌發售限量款的操作一樣,不僅抽簽才能購買,熱門尺碼還不一定有貨;另一方面,薩洛蒙的普通款也會缺貨,卻在二級市場賣出更高的價格。

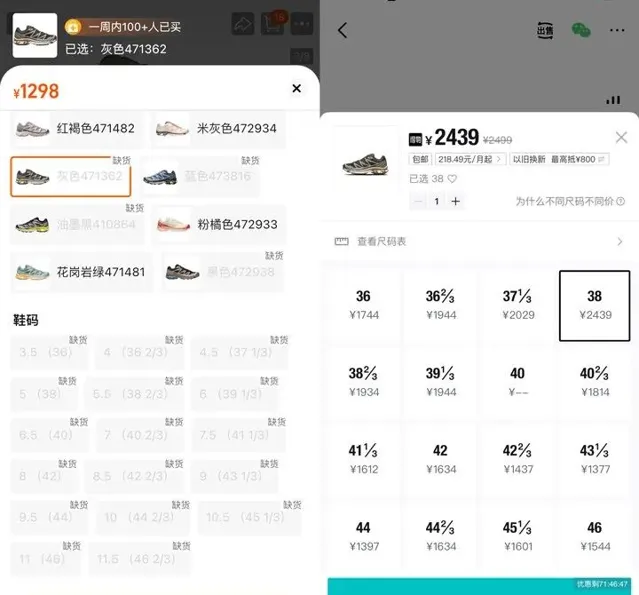

我們在3月18日在薩洛蒙天貓旗艦店搜了一下,發現標價1298的XT-6 灰色款已經全部售罄,而在薩洛蒙的得物官方店裏,這款鞋的熱門尺碼被炒到了2439元。

此外,有75年歷史的薩洛蒙在戶外效能上是專業的,也很潮流,但不一定能滿足日常通勤的穿著需求。

在社交媒體上,有人質疑腳感太硬,沒有任何回彈性;有人指出鞋底打滑,下雨天走路就像溜冰,走一步摔一個屁股蹲;也有人吐槽品控不好,沒穿幾個月鞋底大面積開膠。

對此,薩洛蒙中國區負責人殷一在36氪的采訪中說道:「像一些水泥地或者平地,穿著我們專業運動鞋子出來的話,下雨天是會很滑,所以它場景是不一樣的,但是不妨礙它的顏值,這是我的認知。」

這一點也與「運奢」品牌始祖鳥不同——始祖鳥憑借面料硬實力、象征「中產」「頂流」的符號,俘獲了一批高凈值使用者;而薩洛蒙的部份潮流款式,更多吸引了普通消費者的目光,這群人往往更看重日常穿著的舒適性和實用性,對專業性的要求不高。

始祖鳥成功了,

但亞瑪芬還要還債

最後,再回答一下文章最開頭的另一個問題:既然亞瑪芬體育有賺錢的能力,為啥錢進不了自己兜裏?

答案是,亞瑪芬體育至今還在燒錢還債。

此前安踏為了收購亞瑪芬體育,曾經借了不少錢。

因此,亞瑪芬體育自被收購以來,就背負著兩筆大額貸款,包括約40億美元的股東貸款和近18億美元的金融機構貸款,以及一些小額負債。

貸款產生的巨額利息,使債務成本越滾越大,而公司的經營利潤無法填補這一窟窿,就會導致虧損的加劇。

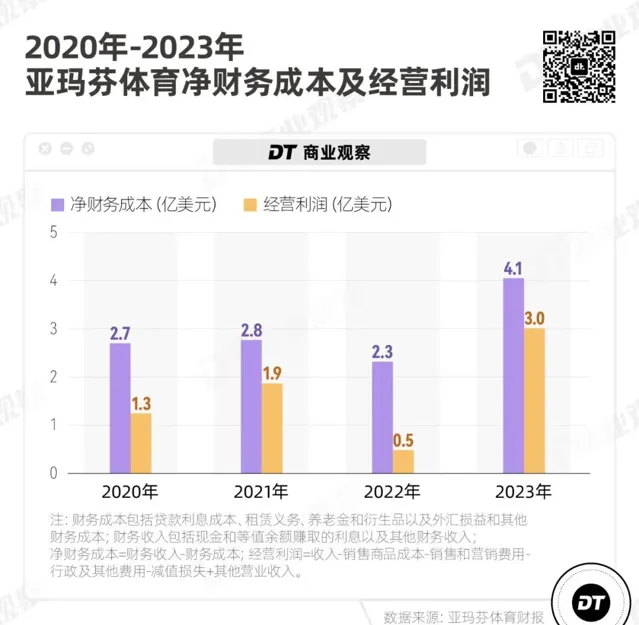

2023年,亞瑪芬體育的凈財務成本 (包含貸款利息等費用) 達4.07億美元,而同期的經營利潤只有3.03億美元。

今年年初,亞瑪芬體育上市,主要也是為了減輕債務壓力。

財報顯示,透過把公開募集的資金用來還款,並把部份股東貸款轉化為股權,公司已經償還了約40億美元的股東貸款,燒錢還債的問題得到緩解。

回過頭看,無論始祖鳥還是薩洛蒙,或多或少都借助了戶外細分運動與戶外時尚化的趨勢崛起,吸引了無數消費者的目光。

如果只是圈定高凈值人群,那亞瑪芬無疑已經走出了成功的一步,但如果還想進一步俘獲更多消費人群,那還得在實用性、時尚度和品牌價值之間找到平衡。

這並不容易,但這的確是不少消費者的需求。消費者也會根據自己的需求,流向不同的品牌。

畢竟,「始祖貓」「始祖狗」已經遍布大街小巷,好看又實穿的山系潮鞋也有很多選擇。

* 編排 | 三木 稽核 | Sunnyue

品牌最新資訊,盡在【 首席品牌觀察 】 ↓↓↓

掃碼加入高品質交流群

紅包、福利、幹貨,精彩不停

↓↓↓