後台回復 品牌 免費送你 【135本品牌行銷必讀書】

作者 | 李東陽 來源 | 李東陽朋友圈

最近這段時間不少企業釋出了2023年度財報,概括起來一句話:

旱的旱死,澇的澇死!

不過給我留下深刻印象的要數網紅新消費這塊的表現了。

一是「模仿者」霸王茶姬去年利潤10億,而堅持直營的「正主」茶顏悅色才搞了5個億,真是生動詮釋了什麽叫選擇大於努力,有種替身幹掉黃四郎的魔幻感。

▶ 圖源 :電影【讓子彈飛】

二是「前網紅」衛龍還算亮眼的財報,報告期內,實作總收入約48.72億元,同比增長5.2%;年內利潤約為8.8億元,同比增長481.9%。

別看總收入增長不高,但這已經是衛龍近六年的最好水平了。

說實話,要不是這份財報,這位「辣條一哥」已經許久沒出現在我的視線了。

至於今天為啥想和大家聊這位25歲的前網紅,是因為歷經「西天取經式」上市路的衛龍自2022年12月上市以來把高瓴、騰訊、紅杉這些呼風喚雨的資本大佬坑的老慘了!

我很好奇,陪衛龍登陸資本市場這一年多來,這些大佬都經歷了啥?

大佬的代價

本以為綠油油的「韭菜」是我大A股民的專屬,沒想到頂級資本大佬也有這一天。

先看一組數據:

據有關媒體報道,衛龍背後的投資機構上市當日就血虧60%。而到了今天,基本上所有投資者都是虧損,IPO前的投資人虧損近75%,IPO投資人虧損40%。

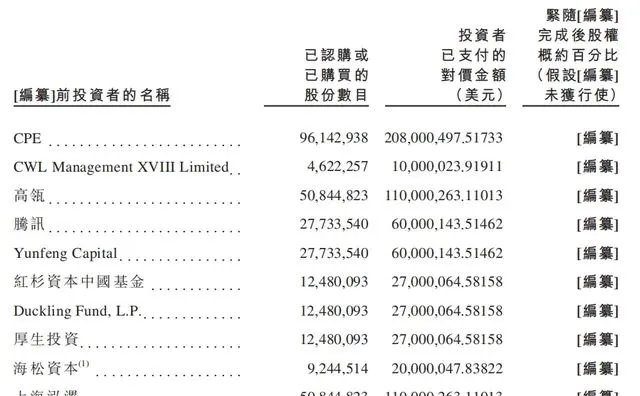

這些大佬包括但不限於CPE源峰、高瓴、騰訊、雲鋒基金、紅杉資本中國基金、厚生投資、海松資本、Duckling Fund.L.P. 8大豪華資本團。

▶ 圖源 :衛龍招股書

截止到5月17日衛龍的市值約為137億,但2021年3月,這些資本機構可是花了5.49億美元的真金白銀以600億人民幣市值僅認購了5.68%的股份。

不過有媒體報道稱,在上市前夕的2022年4月份,投資機構看大勢不妙,要求衛龍進行巨額的股份補償。補償後,估值降為50.84億美元,粗略計算為350億人民幣。

不過從創始人持股比例上市前後3%的差值來看,即便補償應該也十分有限。

然而即使如此,當年12月衛龍上市首日不但破發,而且市值僅為236億港元。

和當初的600億相比這已經不能用腰斬來形容了,至少截到了臀部。

然而兜兜轉轉了一年多,市值不但沒漲,反而又跌去了40%多。

這幫投資大佬們,這波虧的算是就剩褲衩子了。

其中,光是騰訊投資的6000萬美元,如今基本上凈虧損約合2億元人民幣的虧損。

這讓我想起負責投資的騰訊公司總裁劉熾平說過的一段話:

騰訊一直以被投公司為中心,而不是以自己的利益為中心。在市場環境困難時,騰訊會做雪中送炭的人,陪伴創業者度過難關。

只能說,只有衛龍當真了,劉總裁也夢想成真了。

不過你要說衛龍割機構韭菜吧,好像也不能這麽說,因為2023年,衛龍美味大幅提升了分紅比例,全年合計分紅達到7.76億元,占到2023年全年凈利潤近的90%。

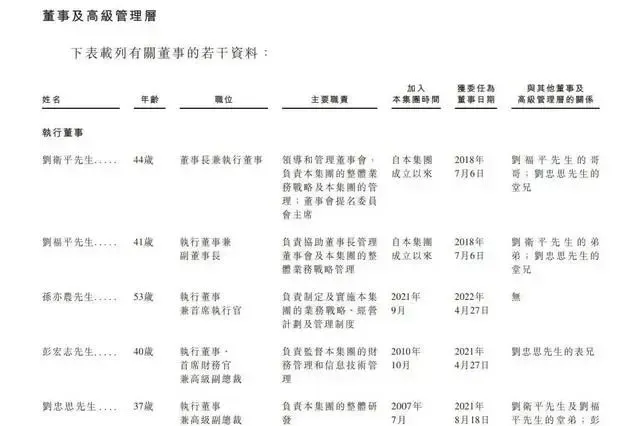

但問題的關鍵是,衛龍是個家族控股的企業,包括執行董事兼總裁、執行董事、CFO等大多核心管理層的都為劉衛平至親,他們占據了超過80%的股份。

▶ 圖源 :衛龍

換句話說,衛龍所謂的分紅,其他大部份都進了劉衛平家族的口袋。

那你可能會問,這些投資機構為啥不趕緊賣掉止損?

但你要知道,衛龍在港股上市,基本都是大機構在玩,流通性本來就差,再加上衛龍家族的持股比例為82%,加上機構持股5.7%,實際流通市值就17億港元左右,流動性就更差了。

任何一個持股比較多的機構結束都可能出現股價踩踏情況,最後就是大家被迫長線投資。

言外之意就是,想割普通韭菜都很難操作。

只能說,雖然大佬們血虧,但和衛龍的CP也被鎖死了。

衛龍消失的「魔法」

得不到的永遠在騷動,最美好的東西基本都在想象中。

資本市場大抵也是這個邏輯,炒的從來都是對未來的預期。

對於2020年前後的那幾年,本身就是新消費受資本追捧最火熱的年代,衛龍辣條恰如其實的吹上了時代的風。

童年回憶、辣條一哥、國民零食……彼時的衛龍身上有太多buff加持,再加上衛龍那極具網感的大師級行銷手法,迅速解鎖了出圈密碼:

從模仿iPhone 7廣告設計、開創網紅+直播的行銷玩法,到復刻明星張馨予東北風碎花裙、以「蛇皮袋」為靈感,推出土酷零食袋、【舌尖上的辣條】、「開包辣條壓壓驚」的童年美食風......

▶ 圖源 :衛龍官博

二次元、科技風、無厘頭.....在各種行銷風格中穿梭的衛龍遊刃有余,說它是彼時零食界第一網紅都不為過。

所有這些因素的疊加讓包括眾多資本大佬的許多人相信,2021年首次公開融資的衛龍一定能在資本市場創造一個神話。

雖然融資過後的一年半國內新消費市場就經歷了從「熱」到「冷」的過山車式轉變,但投入巨額資本的大佬們已經不允許衛龍打退堂鼓,這條資本之路仿佛就沒有設定暫定鍵。

果然,當想象一旦觸及現實,就失去了所有想象。

流血上市的衛龍「魔法」消失了。

雖然盈利能力尚可,但一瀉千裏的股價就是最慘烈的證明。

在2020年衛龍的高光時刻,劉衛平曾自信滿滿的表示,到2022年沖擊100億營收。

但現實的殘酷就是這麽不留情面,衛龍2019年的營收為33.85億元,直到2023年都要在四舍五入後才實作49億元的營收。

與彼時劉衛平暢想的百億營收相去甚遠。

值得一提的是,上市前後的衛龍仿佛兩種截然不同的人生,從上市前的一片追捧到上市後的唱衰,轉瞬間也就一年有余。

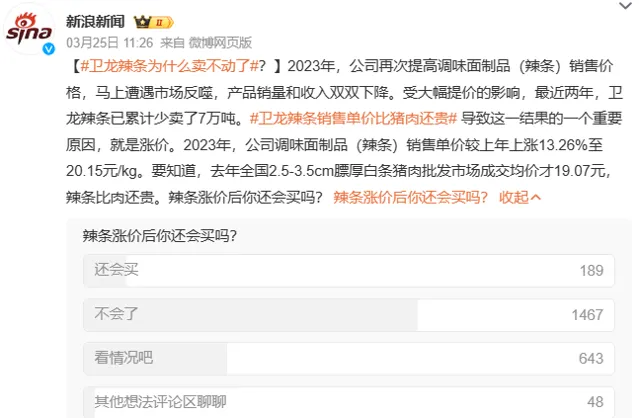

此後的衛龍每每登上熱搜不再是對行銷的贊美,取而代之的是漲價、廣告low以及賣不動了......

▶ 圖源 :新浪微博

事實也的確如此,衛龍似乎站在一個難以自控的天平,只要漲價,銷量就下滑。不完全統計,2019年到2023年,衛龍在5年之間進行了5次調價,價格從14.3元/kg,上漲到20.5元/kg,漲幅已超過30%。

甚至有人調侃,衛龍的漲幅跑贏了10%——20%增幅的LV熱門包包。

胡潤百富董事長胡潤曾指出衛龍價值下降的原因:「其產品銷售‘價升量減’,增長乏力。」

潮頭登高再擊槳,無邊勝景在前頭。

只是從如今衛龍的處境來看,前方的景色似乎並不美好。

衛龍需要新故事

年輕人不愛吃辣條了?

深陷價漲量縮死亡螺旋中的衛龍始終面臨著這樣的悲觀預期。

從結果來看,線下大殺四方的成績給足了衛龍施展「魔法」、保持個性的自信。數據顯示,2023年,衛龍線下渠道收入占比為89.5%。

但這塊自留地,似乎也正在瓦解。衛龍在年報中指出,調味面制品收入下滑主要由於線下傳統渠道流量下滑帶來的影響。

正是這樣的頹勢讓衛龍陷入了病急亂投醫的慌亂。

前不久,衛龍一條「衛龍魔芋爽,熱量低,熱量低,低低低低低……」電梯廣告陷入巨大爭議。

▶ 圖源 :小紅書網友

網友們普遍反饋,難聽且刺耳,沒有任何創意邏輯和構思美感,粗暴的輸出方式只會讓消費者心生反感。

「失手」的網感背後是衛龍亟需尋找的第二曲線。

廣告中的主角不再是衛龍的龍頭產品辣條,而是另一個單品魔芋爽。這一細微變化,實際上反映出衛龍及時扭轉的策略新方向。

2023年,衛龍調味面制品的收入占比下降為52.3%,蔬菜制品的收入占比提升到43.5%,各自占據半壁江山,從單核品牌成長為雙核品牌。

但從營收最終的結果來看,這種轉變本身算不上多大的成功。

除了產品結構的調整,衛龍還講起了國貨出海的故事。

2023年9月衛龍推出正宗川味麻辣新品霸道熊貓,牽頭成立了「川味休閑零食全球化發展聯盟」,直言要助力加快民族品牌與傳統美食的出海行程,為發揚中國傳統文化貢獻出民族品牌的應有之力。

▶ 圖源 :霸道熊貓微博

但在我看來,當下而言,品牌出海更多是一種行銷反哺國內的傳播手段,中國制造對海外市場也不再是降維打擊的階段。

如何讓霸道熊貓進入更廣泛的世界語境,我想劉衛平的大腦也是一片空白。

從鄭和下西洋到「海上馬車夫」,世界貿易像絲線一般,串聯、交織著不同國家的講述,繞滿全球,中國極早地加入了這場敘事。

但今時今日,衛龍在國內的困局裏,還想講通一個「國貨出海」的新故事,並不容易。

*編排 | 三木 稽核 | 三木

本文先發於李東陽朋友圈(ID: LDYMarketing )

掃碼加入高品質交流群

紅包、福利、幹貨,精彩不停

↓↓↓