後台回復 品牌 免費送你 【135本品牌行銷必讀書】

作者 | 李大為 來源 | 互聯網品牌官

2024剛開年,茶飲界就熱鬧非凡,蜜雪冰城、古茗、茶百道和滬上阿姨組成的「奶茶大軍」,你爭我搶地奔赴港股。

相比之下,喜茶是真的急了,上市遲遲沒有它的動靜。而就在最近,喜茶更是在顛覆自己,買一送一下,單杯奶茶最低只要4元,賣得比蜜雪冰城還要便宜。

說到底,在競爭對手爭相叩開資本市場大門下,留給喜茶的時間著實不多了。而作為曾經的網紅品牌、資本寵兒,喜茶又是從什麽時候開始「掉隊」了呢?

喜茶開始「蜜雪冰城化」了

誰也沒有想到,過去標榜高端新茶飲的喜茶,動輒30元一杯起步,有一天居然會賣得比蜜雪冰城還便宜了。

5月6日,五一假期剛上班,一位北京消費者在喜茶的微信社群裏收到一條連結,點開一看,是喜茶的買一送一券。拿經典產品「芝芝金鳳茶王」來講,原價15元,買一送一折合7.5元一杯,而原價8元的「純綠茶妍後」,用券後只要4元一杯,比蜜雪冰城還便宜。

從喜茶用券說明中可以看到,茗茶、輕乳茶、厚乳茶系列的10余款產品,都能參加買一送一活動。對比也在進行大降價的瑞幸,9塊9專區中只有5款。

實際上,喜茶降價早已不是新鮮事。根據沙利文釋出的【中國新茶飲行業發展白皮書】,2020年,喜茶客單價達到52元-56元,遠超行業35元的平均客單價水平。

從2020年開始,奈雪每單均價達到43元,2022年壓縮至34.3元。2023年主推的新品,均價大多在15-25元之間。2024年,直接推出了9.9元的咖啡奶茶,打起了跟瑞幸、蜜雪冰城搶生意的算盤。短短這幾年,喜茶徹底脫掉了高貴的外衣。

下沈之後的喜茶還是喜茶嗎?

曾經走高端路線喜茶是一種社交密碼,在動輒百萬設計費的「第三空間」裏,釋出一杯手持新式茶飲的動態,就會有人進行點贊、評論等互動,喜茶儼然成了18-35歲年輕人的一種炫耀資本。

消費者追捧之下,自2016年起,資本逐步關註新茶飲賽道。也正是在這一時期,成立於2012年的喜茶在2016年獲得了IDG資本、今日資本的A輪融資,估值達到10億。

2021年7月,喜茶在新一輪融資後刷破了中國茶飲界的融資紀錄,估值達到了600億元。也就是說,短短5年多時間,喜茶這家公司估值從10億人民幣到600億人民幣,其增值速度在傳統行業中可以堪稱神話了。

然而,近兩年消費風向變了。 「兩折吃海底撈」「花一半的價格做家裝」等平價消費話題在社交平台上熱度高漲,「不促不買」成為新常態。

由此一來,蜜雪冰城等主打低價的奶茶逐漸成為年輕人的新寵,以蜜雪冰城為例,消費者「真香定律」下,使用者數激增,收入高漲,市場份額不斷擡高。反觀高端玩家,則陷入增長困局。曾位居高端的品牌都在「向下」求索,尋求自救。

以奈雪為例,2022上半年其復購率為33.6%,已經低於2021的35.3%;而在後續2022的財報中,則直接改變了披露口徑,難以追蹤對比。

如此背景下,喜茶下場打價格戰的野心一目了然:改變貴價心智,迎合大眾消費降級的心理。

與此同 時,為了沈下去,喜茶也開放了加盟。作為 高端茶飲的代表,喜茶一直以來堅決反對加盟,理由是直營能保持品控和服務品質。

2022年11月,成立10年的喜茶開始一改「親力親為」的執念,確認開放加盟業務,招聘合夥人,門店數量自此開始坐上火箭。根據喜茶釋出的【2023年度報告】 (以下稱「報告」) ,截至2023年底,喜茶門店數已突破3200家,其中事業合夥門店超2300家;門店規模同比增長280%,相比2022年翻了近三倍,成為行業內規模增長最快的品牌;使用者規模也持續增長,目前會員已破1億,全年增長3700萬。

放低姿態、開放加盟、主動降價後,喜茶的銷量提升十分明顯。但是,下沈之後的喜茶還是喜茶嗎?

對此喜茶的表態是: 「喜茶從來都不是只屬於部份人的品牌,而是服務大眾的品牌。在我們眼裏,沒有什麽高端市場,或者下沈市場,只有屬於大眾的消費市場。」

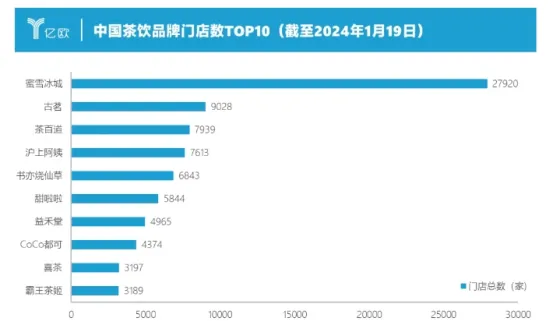

不過,即便開放加盟後增長迅速,喜茶的門店規模已經「掉隊」,被第一梯隊的品牌拉開差距。從門店數量來看,蜜雪冰城憑借全球3.6萬家斷崖式領先,古茗、茶百道、滬上阿姨都是準萬店選手,甜啦啦、益禾堂、書亦燒仙草正朝著萬店狂奔,新晉網紅霸王茶姬的門店數也即將超越喜茶。

留給喜茶的時間不多了

「4塊一杯」的奶茶,看得出喜茶這次是真的急了。尚未登陸資本市場的喜茶,變得越來越焦慮。

說起喜茶,確實有很多人會想起「奈雪的茶」,這兩個品牌常被人用來作對比。而喜茶對標選手「奈雪的茶」已經很早完成了搶跑上市,而腰部茶百道也順利登陸港股。上市潮下,喜茶有點首尾不顧。

在資本市場上,喜茶已經遠遠落後,經歷5輪融資,至今仍未上市。

喜茶接觸資本市場的動作,還停留在2021年的D輪融資。本輪融資,喜茶估值高達600億元,遠超奈雪上市前的估值。企查查顯示,截止目前為止,喜茶共完成了5輪融資。投資機構中,紅杉、高領、黑蟻等知名機構都赫然在列。

另外,相較於上市,喜茶面臨的更棘手問題是: 新茶飲的商業概念已不再性感,狂熱的資本已轉為作壁上觀的姿態。在資 本市場,圍繞喜茶身上的光環也漸漸消失。

截止2024年5月15日,奈雪收盤價為2.83港元,由之前的300多億港元迅速縮水至48.54億元;而今年4月26日,茶百道在上市首日,盤中跌幅最大到38%,近70億港元直接蒸發,並持續跌至目前10.2港元。

赤裸裸的數據擺在面前,600億估值的喜茶都得倒吸一口涼氣。

其實早在2019年,喜茶便做好了一鼓作氣沖擊港股的準備,先是進行密集的工商資訊變更,再作為深圳靈感之茶科技有限公司的股東加入喜茶,退至幕後的聶雲宸明確——透過港資公司形式助推喜茶實作港股上市。

可惜的是, 資本降溫、市值縮水的窘境擺在眼前,即便是行業頭部,喜茶也難找到吃得下這塊蛋糕的接盤俠。

更糟糕的是,如今IPO稽核收緊之下,喜茶上市的難度變得更大了。

*編排 | 三木 稽核 | 三木

本文先發於互聯網品牌官(ID: szwanba )

掃碼加入高品質交流群

紅包、福利、幹貨,精彩不停

↓↓↓