商 界 導 讀 :一場你情我願的煙火氣表演。

1

熱鬧了半年的砂鍋品類

卻沒有老板願意開新店?

過去1年時間,砂鍋品類再度翻紅,並且成為年度備受關註的熱門品類。

在開春以來的多個餐飲展會中,最熱的當屬做砂鍋原材料的供應鏈展位。一眼望去,展廳裏最擁擠的地方是哪裏,哪裏就有「砂鍋」的影子。

專註鍋底調料的供應鏈大佬美鑫,其CEO凡文險告訴筆者:今年來逛展的老板們大多都是來到展位前,單刀直入地問「有砂鍋產品沒有」,其余的一概不看。

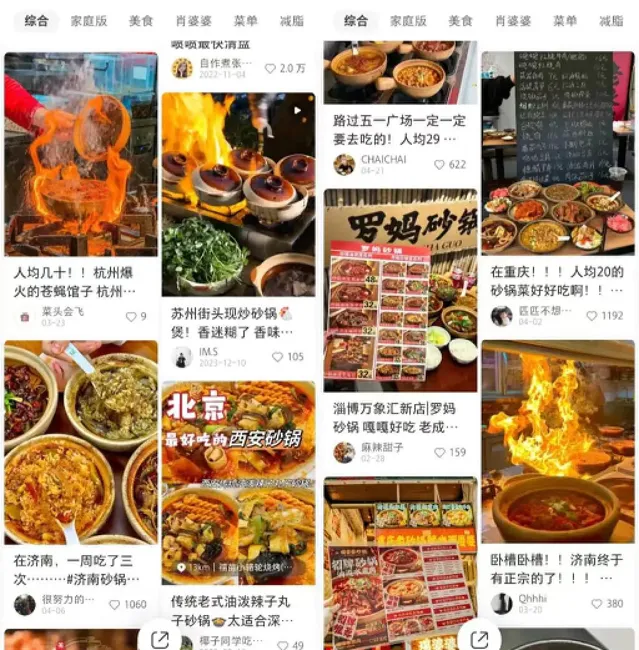

再看社交平台上的驚人傳播量。小紅書平台上,有關「砂鍋」餐飲門店的討論 筆記超75萬+ ;抖音上#砂鍋#關鍵詞視訊 相關播放已達41.8億次 ,其中#砂鍋菜#、#砂鍋美食#等細分關鍵詞的播放次數突破10億次;新浪微博#砂鍋菜#相關話題閱讀量加起來也高達上億。

足以見,砂鍋盛行。

但筆者發現, 和沸騰的砂鍋市場現象相比,砂鍋新增企業數據卻表現得異常平穩。

無論是從2020年開始,按照年度新增量進行分析;還是從2023年1月開始,盤點過去十幾個月的砂鍋新增門店數,砂鍋新增企業量都是那麽不溫不火。在企業新增數據層面分析,難以看到「翻紅」的例證。

可以看到,早在2021年砂鍋的新增註冊量就已達到1.22萬家,成為近幾年的一個開店小高峰。然而不論砂鍋品類是否經歷聲量高潮,把時間線拉長來看,整體的新增量趨勢十分平緩,賽道擴容緩慢而有序。

二者形成巨大反差。

換句話講,不少餐飲人只是在「觀望」,在這場流量熱度中並沒有躬身入局。

以砂鍋為關鍵詞搜尋品牌,我們發現:砂鍋菜目前門店數量並不多,頭部企業也是幾十家、上百家的門店量。有門店數量更多的品牌,但是是砂鍋麻辣燙品類,這又是另一回故事了……

2

砂鍋的本質

其實是一場表演show

數據與現象之間的反差引出問題:為什麽會出現這樣的反差?砂鍋的火究竟是實火還是虛火?為了解答這一問題,我們需將時間軸撥回至砂鍋這一次翻紅時。

砂鍋這一次的走紅,和2023年以來大眾對預制菜批判持續升溫有關。

消費者反對預制菜的原因表述中,有提到預制菜食品安全規範的擔憂,但其中也有一個非常重要的原因——心理層面不認可。

在不少消費者視角中,作為消費者的「我」來到餐廳,付出了遠超食材成本的價格吃飯,餐廳收取了高額利潤,卻拿料理包草草應付我,覺得生氣,產生這樣的質問:食品科學的進步是否讓餐廳越來越「不重視」顧客?

可見,消費者聲討預制菜,從心理層面來分析,是因為預制菜讓消費者感到「不被重視」、「被應付」。

而砂鍋,是一個在傳統觀念、大眾認知中容易讓人感覺被重視的容器。尋常家庭煮粥煲湯,用高壓鍋,因為快捷方便,但要哪天想要更加講究一些,就開始用砂鍋、花時間慢慢煨。因而,在大眾認知中,容易將砂鍋和「用心」、「慢工出細活」相聯系。

砂鍋本身容易讓消費者產生這樣的聯想:當餐廳服務員端著砂鍋盛的菜品到消費者眼前時,帶來的震撼和感觸會更多。而更多的顧客,也願意把砂鍋的呈現方式看過一場有煙火氣的、熱鬧新鮮的表演。

一方面,體積感更強 ,砂鍋比起其他容器來說外壁更加厚實; 另一方面,熱量感更強 ,砂鍋比其他容器更保溫,開蓋就是直接沖上去的熱氣,食材甚至還在咕嘟著「上下翻滾沸騰」,很符合當下大家對「煙火氣」的需求,也給大家更多「現制」的感受; 此外,重量感更強 ,砂鍋本身的品質就很大,加上菜品的品質,看起來這道菜的分量就更加「紮實」。

砂鍋本身器皿特點對菜品風味的體驗也有一定加成,但在反對預制的情緒中,砂鍋的走紅離不開這些心理因素的加成,讓消費者對「現制」的擁抱具象化地表現出對「砂鍋菜」的擁抱。

因此,現象上,砂鍋火了。

砂鍋從制作到上桌,帶有表演內容,容易「出片」,體現煙火氣,易於傳播。

因此,它達到超40億次的播放量。

3

餐飲,正在「類砂鍋化」

流量場也是生意場。

當砂鍋興起時,餐飲圈也呈現出砂鍋化、類砂鍋化現象。這種現象幾乎放射線到餐飲圈的各個品類當中,用「砂鍋+」的方式去緊跟熱度。

>火鍋類--郭鐵柱泥爐火鍋

郭鐵柱的詮釋方式十分簡單粗暴,沒有用傳統的鐵鍋,反而用泥爐砂鍋作為涮菜器皿。這種鍋一是能夠在內卷競爭激烈的火鍋賽道,打出一些差異化認知;二來用「炭火+砂鍋」的形式,更有老火鍋的味道。

>燒烤類--福苗小駱駝燒烤

相比於火鍋更換鍋底的直接,燒烤品類對於砂鍋的詮釋只能上新相關菜品。比如福苗小駱駝燒烤,在選單上新增「油潑辣子砂鍋」系列,作為業態的補充,而砂鍋系列也一度成為其招牌引流產品。

>社群餐飲--紫光園

還有社群餐飲代表紫光園,將砂鍋作為主菜做成套餐。如雙人餐中有兩道「砂鍋肉末紅薯粉」、「砂鍋肉末冬瓜」,砂鍋在套餐中扮演下飯角色的同時,也給消費者提供了高價值感。

◎左圖:紫光園烤鴨砂鍋套餐

右圖:福苗小駱駝燒烤砂鍋新品

就連牛蛙賽道的頭部品牌蛙小俠,也在深圳寶安壹方城的門店,推出新品「小霸王甲魚砂鍋蛙煲」,將砂鍋業態作為一次全新的品牌升級嘗試。

這也揭示了為什麽數據上沒有明顯增長的原因。砂鍋熱很大程度上反映在非砂鍋品類的新品上新方面。但品類存在同質化的潛在危險,難以放開奔跑。

同時,類砂鍋化承接了部份流量,砂鍋熱並不集中表現在「砂鍋」這個詞條。

4

黑馬業態,格局初顯

雖然十分紅火,但嚴格意義上砂鍋品類並不算一片競爭紅海。

單論「砂鍋」品類的品牌,除了 羅媽砂鍋 等少數「尖子生」已經跑出一定規模效應、品牌效應,市場上大部份品牌還處於較前期的發展階段,較為零散。

但這並不代表,砂鍋整個賽道發展空間小。當下砂鍋品類頭部規模「小」,和品牌自身的擴張戰略、成立時間等有一定關聯。

連鎖化砂鍋品牌在擴張上具有一定優勢:

1、消費需求穩定

2、易標準化、可提前預制,能夠有效控制人工成本

3、有顯著的價效比優勢,在有限的人均中能實作更豐富的消費體驗

整個賽道入局者總量規模不大,品類增速也是保持一個非常平穩的態勢。

這些反映出:砂鍋品類目前正在穩定發展,毫無疑問這就是將要繼續崛起的新黑馬,品類格局初顯,未來一段時間頭部品牌還將處於跑馬圈地階段。從目前的情況來看,距離絕對統治者的出現還有一些時間。這並不算一片競爭紅海。

投資 · 傳媒 · 創新

關 於 本 文

作 者:余從

來源:餐企老板內參(ID:cylbn)

文章為作者獨立觀點,版權歸原作者及原創平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力為讀者提供精彩、深度、有料的商業財經內容

為企業提供全媒體品牌策劃、內容創作、推廣傳播

Hi,U can also follow us

出品 | 商界傳媒內容編輯部

投稿/合作/爆料 聯系微信:JEFF_MAIN

你再主動一點點 我們就有故事了