商 界 導 讀:港交所IPO年度冠軍。

近年來,港交所融資能力衰退肉眼可見:

2021年募集7732億港,其中IPO募集3313億。快手募集483億港元居首,京東物流、百度、B站緊隨其後,募資金額均超200億港元;

2022年募集2518億,同比下降67.4%。其中IPO募集1046億港元,同比下降68.4%。中免募集184億港元居首,天齊鋰業、中創新航募集金額略高於100億港元;

2023年募集1507億,同比下降40.7%,不及2021年的五分之一!其中IPO募集463億,同比下降55.8%。排名第一的珍酒李渡(HK:06979),IPO募集資金53.1億港元。這個金額在2021年,排不進前十。

盡管如此,珍酒李渡奪得港交所年度IPO募集冠軍仍然可喜可賀。主要原因有二個:

一是港交所白酒股稀缺,珍酒李渡填補了空白;

二是珍酒李渡旗下醬香型酒潛力較大且與茅台酒廠有深厚的歷史淵源。

1

被印證的「神話」

「橘生淮北則為枳,水土異也」,動植物產品特質與產地的相關性雖然一直屬於商業常識,但「離了茅台鎮釀不出高品質醬香型白酒」的說法,卻聽起來有些「邪乎」。別說外人不信,茅台酒廠自己也不信。

茅台酒廠擴大產能的最大瓶頸是工業用地。貴州山多地少,茅台鎮大小燒坊數以千計,格外擁擠。建國後發展了幾十年,基酒產能只有200噸/年。

1975年,貴州茅台酒開始大規模易地生產試驗,時下為國家重點科技計畫,是中國酒業的「壹號工程」。

計畫由中國科學院操盤,茅台酒廠全力配合——廠長親率28名骨幹(包括釀造/勾調大師,一線技工、銷售/管理專才),來到距茅台鎮113公裏的遵義市北郊十字鋪建設新廠,廠名就叫「貴州茅台異地試驗廠」。

十字鋪地勢開闊,實驗期建20個窖池、基酒產能80噸/年(相當於茅台酒廠的40%)。如果試驗成功,即可迅速上馬一期、二期、三期……

從工藝、技術到原料、裝置,全部「像素級復刻」茅台酒廠,連發酵池的窖石、窖泥都原封不動地搬了過來。

時間來到1986年,易地試驗產品正式命名為「珍酒」,意為「酒中珍品」。

高校、科研院所對珍酒的香味成份、微量元素、微生物進行了全面分析,計畫驗收順利透過;隨後幾年珍酒獲得權威獎項無數;還被陸續列入「三大醬香品牌」、「四大國宴酒」、「特供酒」、「國禮酒」……

看起來,易地試驗成功了!

假如易地試驗成功,茅台酒廠會當仁不讓地接手「十字鋪」,完成擴大產能的夙願;

假如易地試驗成功,用「茅台酒」這塊金字招牌,比另創「珍酒」品牌勝強百倍;

假如易地試驗成功,釀出品質不輸茅台的頂級醬酒,珍酒廠生存不成問題,活得很好也順理成章。

但是,2008年珍酒廠走到了破產重組、難覓接盤者的境地。

在第一次流標之後,華澤集團於2009年以8250萬元拍得珍酒100%股權。茅台酒廠參與了競拍,但沒有給出更高價格。

回過頭看:1986年新廠被命名為珍酒,意味著與茅台脫鉤。站在茅台酒廠的角度,放棄這個計畫屬於「棄子」(圍棋術語)。

放棄「易地試驗」後,茅台酒廠著力在周邊「圈地」擴大產能。到2000年末,基酒產能達到4000噸,相當於1975年的20倍。

易地試驗為「離開茅台鎮釀不出正宗茅台酒」提供了佐證。隨後,包含茅台酒廠址在內的7.5平方公裏被官方認定為「茅台酒核心產區」(後擴大到15.3平方公裏)。

2

珍酒李渡的「含醬量」

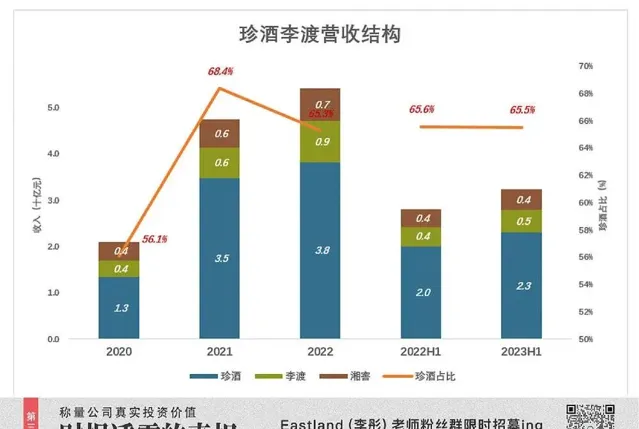

上市公司旗下,主要有珍酒、李渡、湘窖和開口笑四個品牌,產品覆蓋了高端、次高端和中端。

2022年,珍酒銷售收入38.億,占營收的65.3%。李渡銷售收入8.9億,占營收的15.1%;

2023年H1,珍酒銷售收入23.1億,占比65.5%;

李渡銷售收入4.9億,占比13.9%;

湘窖銷售收入4.4億,占比12.6%;

開口笑銷售收入2.2億,占比6.3%;

其它白酒(主要包括邵陽酒)銷售收入6087萬,占比1.7%。

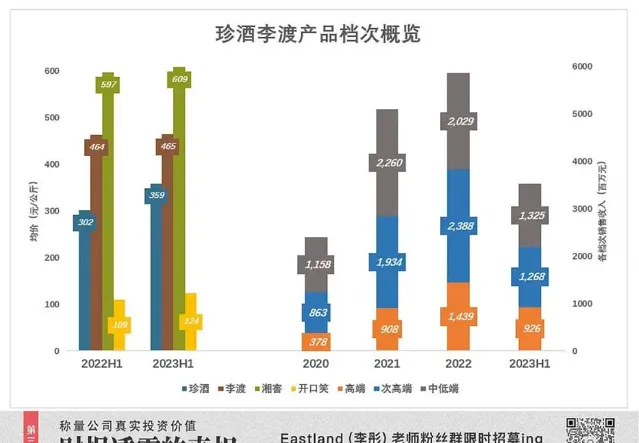

根據招股檔參照的標準,每500毫升售價超過1500元為高端白酒;售價600~1500元為次高端;零售價100~600元為中端;零售價100元以下的為低端。

2022年,珍酒李渡高端、次高端 、中低端白酒銷售收入分別為14.4億、23.9億、20.3億。分別占營收的24.6%、40.8%、34.7%。

2023年H1,高端、次高端、低端產品銷售收入分別為7億、12.7億、10.9億。分別占營收的22.9%、41.5%、35.5%。而珍酒銷售收入為23.1億,均價359元/公斤,說明珍酒屬於次高端。

2023年H1,湘窖、李渡售價均高於主力產品珍酒(分別為每公斤609億、465元)。茅台酒廠的主力產品是飛天茅台,售價為系列酒的5.4倍。

總結來看,珍酒銷售收入占營收的三分之二,但檔次偏低,只能算中端。算下來,珍酒李渡的「含醬量」最多有五成。

3

大量外購基酒

醬香型白酒的生產工藝復雜到「變態」。包括九次蒸煮、八次發酵、七次摘酒,分型貯存、勾兌出廠(酒齡不低於五年)。

端午制曲、重陽下沙,一月一個小周期、一年一個中周期、六年一個大周期(正宗醬酒從制曲到成品出廠歷時六年)。

假如基酒產能保持擴張,庫存基礎數量必然逐年提高。例如,2000年生產的1000噸基酒,到2005年才能勾兌成品出廠。如果2005年基酒產量達到1500噸,那麽庫存基酒將會增加500噸(出庫1000噸、入庫1500噸)。

基酒的產能、品質、庫存量是醬酒廠家的核心競爭力。截至2022年末,茅台酒廠基酒產能超過8萬噸,實際產量接近9.3萬噸,產能利用率約114%。半成品(基礎酒)庫存達26.4萬噸。

相比之下,即使2009年華澤集團接手時珍酒柯瑞沒有一滴基酒,只能透過外購基酒維持生產(如果不想「砸牌子」,就要購買酒齡不低於五年的基酒),但只要從2010年起穩步擴大產能,那麽2015年將步入正軌,無須外購。

可珍酒李渡招股書披露的資訊卻是——從第三方采購基酒,「將其勾調至白酒產品中」。

盡管被包裝成「由合作基地生產」,本質上卻與新能源車企向寧德時代「買產線」相似(包下若幹條生產線未來一段時間的所有產品)。

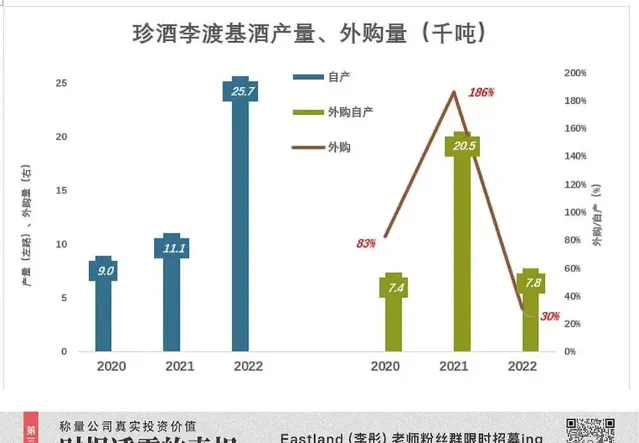

2020年、2021年及2022年,外購醬香型基酒數量分別為7404噸、2.05萬噸和7817噸。

2020年、2021年及2022年,珍酒李渡基酒產量分別為8959噸、1.1萬噸和2.57萬噸。

2020年、2021年及2022年,外購基酒分別相當於自產基酒的82.6%、185.8%、30.4%。

2020年~2022年,珍酒李渡合共生產基酒4.57萬噸。根據醬酒生產工藝,這些基酒將在2025年~2027年陸續用於勾調成品。

2020年~2022年,珍酒李渡總共從第三方采購基酒3.58萬噸。期間出品的珍酒,主要是用外購基酒勾調而成。

假如TCL出品一款醬香型白酒,用采購來的基酒勾調天經地義。但如果茅台酒廠這樣做,2萬億市值將灰飛煙滅。

投資 · 傳媒 · 創新

關 於 本 文

作 者:Eastland

來源:妙投APP(ID:huxiupro)

文章為作者獨立觀點,版權歸原作者及原創平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力為讀者提供精彩、深度、有料的商業財經內容

為企業提供全媒體品牌策劃、內容創作、推廣傳播

Hi,U can also follow us

出品 | 商界傳媒內容編輯部

投稿/合作/爆料 聯系微信:JEFF_MAIN

你再主動一點點 我們就有故事了